Najważniejsze amerykańskie indeksy odnotowały spadki w minionym tygodniu. Utrzymująca się presja inflacyjna oraz zwiększone obawy o charakterze geopolitycznym ostudziły optymizm wśród inwestorów. Po trzech tygodniach wzrostów spadł w minionym tygodniu także indeks polskich blue chipów WIG20.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Roczna CPI | Środa | Marzec | 3,4% | 3,2% | 3,5% |

Roczna CPI bazowa | Środa | Marzec | 3,7% | 3,8% | 3,8% |

Miesięczna PPI | Czwartek | Marzec | 0,3% | 0,6% | 0,2% |

Sentyment Uniwersytetu Michigan | Piątek | Kwiecień | 78,7 | 79,4 | 77,9 |

- Utrzymująca się presja cenowa: Dane pokazujące, że inflacja CPI jest wyższa od oczekiwań, wzmocniły obawy rynku, że stopy procentowe w USA mogą pozostać na podwyższonych poziomach przez dłuższy czas, a pierwsze obniżki stóp procentowych mogą się opóźnić. Utrzymująca się presja inflacyjna spowodowała, że spadło rynkowe prawdopodobieństwo obniżek stóp w czerwcu.

- Słabszy od oczekiwań wzrost inflacji producenckiej: W marcu wzrosła inflacja cen producentów, podobnie jak inflacja konsumencka CPI, jednakże wzrost PPI był słabszy od oczekiwań. Jest to dobry znak, który może świadczyć o osłabieniu presji cen producentów.

- Niepokoje geopolityczne: W minionym tygodniu na nastroje wpływały także obawy o pogłębienie konfliktu na Bliskim Wschodzie. W weekend doszło do ataku na Izrael poprzez wystrzelenie przez Iran rakiet i dronów. Ewentualna dalsza eskalacja konfliktu będzie prowadzić do zwiększonej zmienności na rynkach finansowych.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sentix | Poniedziałek | Kwiecień | -8,3 | -10,5 | -5,9 |

Roczna produkcja przemysłowa w Niemczech | Poniedziałek | Luty | -6,8% | -5,5% | -4,9% |

Stopy procentowe EBC | Czwartek | - | 4,5% | 4,5% | 4,5% |

- Stopy EBC pozostają bez zmian: Stopy procentowe w strefie euro pozostały zgodnie z konsensusem na niezmienionych poziomach (w tym stopa refinansowa wynosząca 4,5%). Rynek odczytuje jednak wypowiedzi przedstawicieli EBC jako gołębie, dzięki czemu utrzymuje się prawdopodobieństwo pierwszych obniżek stóp procentowych już w czerwcu. Choć EBC nie podaje konkretnych ram czasowych zmian, to wskazuje w komunikacie, że jeśli napływające dane makroekonomiczne będą potwierdzać trwały charakter spadku inflacji, to wówczas należałoby obniżyć poziom stóp procentowych.

- Lepsza sytuacja w niemieckim przemyśle: Produkcja przemysłowa w Niemczech w lutym w ujęciu rocznym była lepsza niż oczekiwano, natomiast w ujęciu miesięcznym wzrosła najwięcej od ponad roku. To pozytywne zaskoczenie jest sygnałem świadczącym o tym, że sytuacja gospodarcza w Niemczech może ulegać dalszej poprawie także w kolejnych miesiącach.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprawozdanie z posiedzenia RPP | Poniedziałek | - | - | - | - |

Saldo rachunku obrotów bieżących | Piątek | Luty | 829 mln | 1179 mln | 465 mln |

- RPP oczekuje pozostania inflacji w celu: Sprawozdanie z marcowego posiedzenia Rady Polityki Pieniężnej wskazało, że zakładano wówczas utrzymanie się inflacji CPI w kolejnych miesiącach na poziomie zgodnym z celem inflacyjnym NBP (2,5% +/-1 punkt procentowy). Rada wskazała jednak na wysoki poziom niepewności wynikający między innymi z czynników o charakterze fiskalnym.

- Saldo bieżące bilansu płatniczego zaskoczyło negatywnie: Nadwyżka obrotów bieżących zmniejszyła się do 465 mln euro w lutym z 1,7 mld miesiąc wcześniej. Może to sygnalizować przerwę w widzianym w ostatnich kwartałach okresie szybkiego wzrostu salda bilansu płatniczego.

Rynki akcji

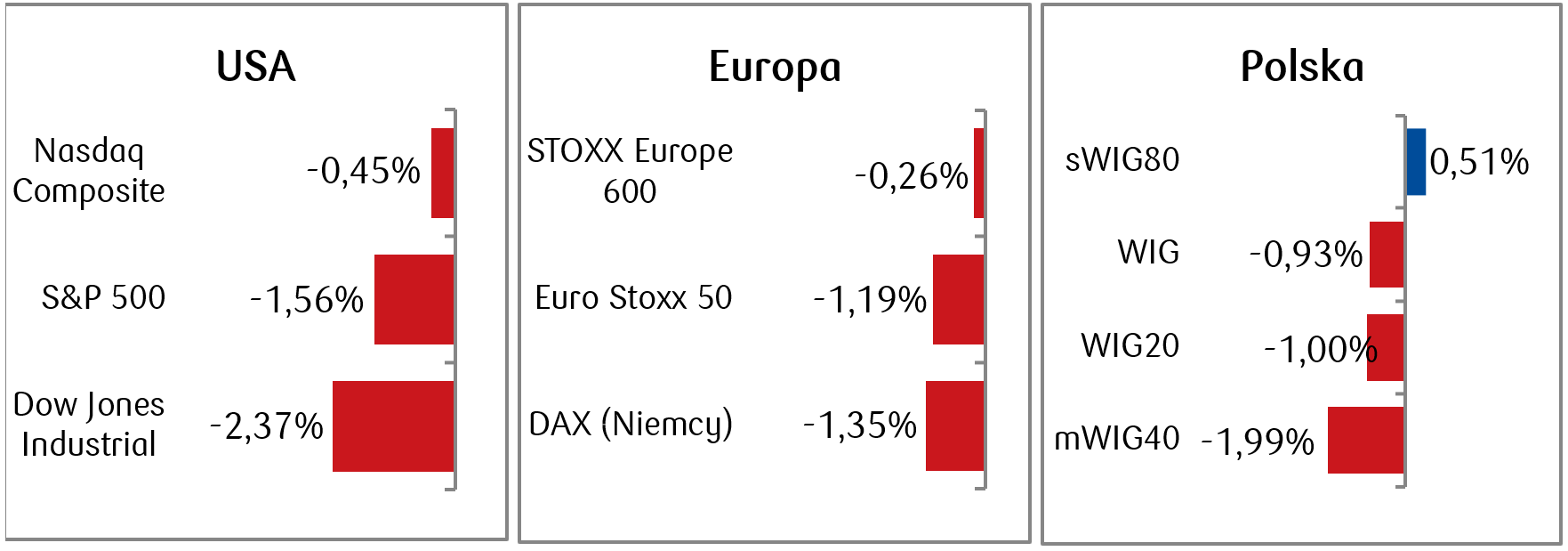

- Utrzymująca się presja inflacyjna przyczyniła się do wzrostu niepewności co do terminu, w którym Fed mógłby rozpocząć łagodzenie polityki pieniężnej. To spowodowało, iż drugi tydzień z rzędu spadały indeksy S&P500 i Dow Jones, natomiast dla technologicznego indeksu Nasdaq Composite był to już trzeci spadkowy tydzień.

- Od początku kwietnia w trendzie spadkowym rysują się także wykresy europejskich indeksów, w tym szerokiego rynku europejskiego STOXX Europe 600.

- Podobnie jak na rynkach bazowych, na czerwono zakończył się tydzień dla polskich spółek. Spośród najważniejszych indeksów na warszawskim parkiecie przed spadkami zdołał się wybronić jedynie sWIG80 rosnąc o ok. 0,5%.

Tygodniowe zmiany wybranych indeksów akcji: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.04.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.04.2024 r.

Rynki obligacji

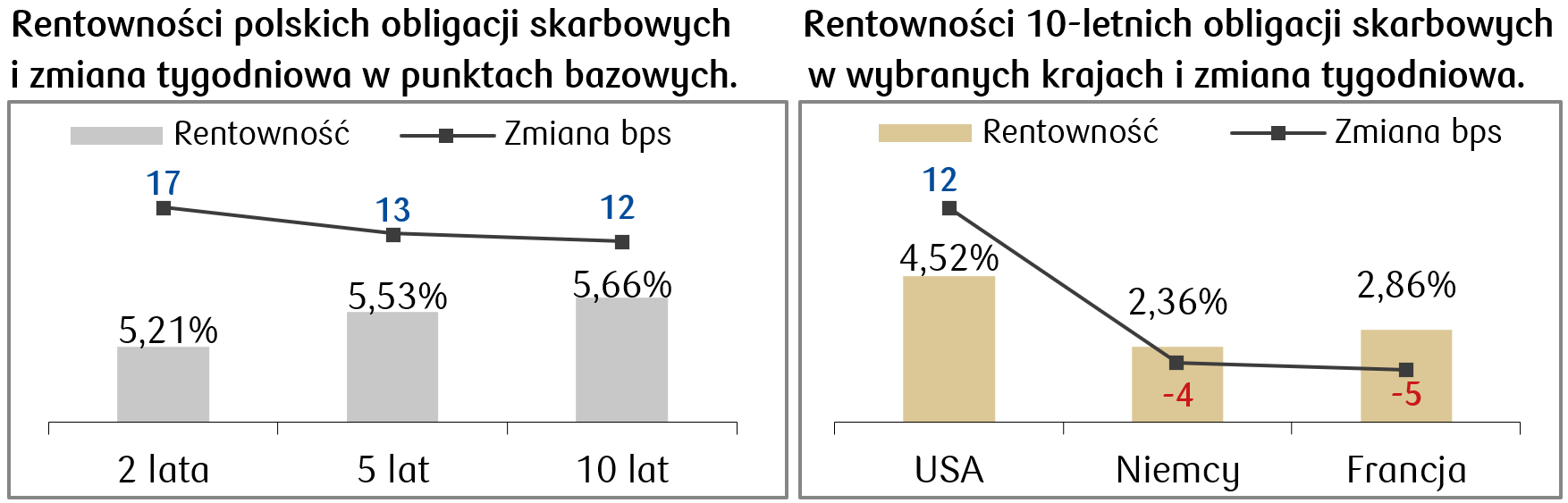

- Głównym czynnikiem wpływającym na nastroje na rynkach długu była publikacja dotycząca inflacji konsumenckiej (CPI) wUSA, która wzrosła bardziej niż oczekiwano. W rezultacie, rentowność 10-letnich amerykańskich obligacji skarbowych wzrosła do najwyższego poziomu od pięciu miesięcy, osiągając w czwartek 4,59%. Na zamknięcie tygodnia spadła nieco do poziomu 4,52%.

- Inaczej wyglądała sytuacja na europejskim rynku długu, gdzie rentowności obligacji skarbowych delikatnie spadły w porównaniu do poprzedniego tygodnia po tym jak Europejski Bank Centralny utrzymał stopy procentowe na niezmienionym poziomie, ale wyraźnie zasugerował, że może je wkrótce obniżyć.

- Krzywa rentowności dla polskich obligacji skarbowych ponownie nieco się podniosła, między innymi po kolejnych ostrożnych komentarzach przedstawicieli RPP, wskazujących na wysoką niepewność w zakresie poziomu inflacji w kolejnych miesiącach. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają obecnie jedną obniżkę stóp procentowych przez RPP, a więc spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.04.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna m/m | Poniedziałek | Marzec | 0,4% | 0,6% |

Rozpoczęte budowy domów | Wtorek | Marzec | 1480 tys. | 1521 tys. |

Produkcja przemysłowa m/m | Wtorek | Marzec | 0,4% | 0,1% |

Beżowa księga Fed | Środa | - | - | - |

Nowe tygodniowe wnioski o zasiłek dla bezrobotnych | Czwartek | 8-12.04 | - | 211 tys. |

- Bardzo ważnym czynnikiem wpływającym na wzrost awersji do ryzyka w skali globalnej mają doniesienia o wzroście napięć na Bliskim Wschodzie, które w ostatnich dniach zostały dodatkowo podsycone weekendowym irańskim atakiem na Izrael. Choć światowi liderzy polityczni, w tym prezydent USA Joe Biden, potępiają wszelkie przejawy eskalacji konfliktu, to ryzyko geopolityczne jest ważnym czynnikiem, który będzie mieć bezpośrednie przełożenie na nastroje na rynkach finansowych w najbliższych tygodniach.

- Zaplanowana na poniedziałek publikacja danych o sprzedaży detalicznej w USA pokaże kondycję amerykańskich konsumentów w marcu i wskaże, czy odnotowana w lutym pozytywna dynamika miesięcznej sprzedaży detalicznej utrzymała się także w marcu.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Produkcja przemysłowa m/m w strefie euro | Poniedziałek | Luty | 0,7% | -3,2% |

Ankieta ZEW oczekiwań w Niemczech | Wtorek | Kwiecień | 34,0 | 31,7 |

Ankieta ZEW bieżącej sytuacji w Niemczech | Wtorek | Kwiecień | -77,9 | -80,5 |

PPI m/m w Niemczech | Piątek | Marzec | 0,1% | -0,4% |

- Ważniejsze publikacje danych makro z Europy to między innymi odczyty produkcji przemysłowej w strefie euro oraz wyniki ankiety ZEW obejmującej ocenę bieżącej sytuacji i oczekiwań. Rynek zakłada poprawę obu wskaźników w porównaniu do poprzedniego miesiąca dając nadzieję na poprawę sytuacji gospodarczej.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Roczna CPI (odczyt ostateczny) | Poniedziałek | Marzec | - | 1,9% |

Roczna bazowa CPI | Wtorek | Marzec | 4,6% | 5,4% |

Wskaźnik zaufania konsumentów | Czwartek | Kwiecień | -12,0 | -12,3 |

- W Polsce tydzień upłynie pod znakiem danych inflacyjnych. Poznamy zarówno ostateczne odczyty inflacji CPI, które powinny potwierdzić spadek inflacji w marcu do 1,9% r/r, jak i wskaźniki inflacji bazowej. Wskaźnik CPI z wyłączeniem cen energii i żywności ma według konsensusu ulec dalszemu obniżeniu i znaleźć się na poziomie najniższym od października 2021 roku.

Zespół PKO TFI,

15.04.2024, godz. 15:30