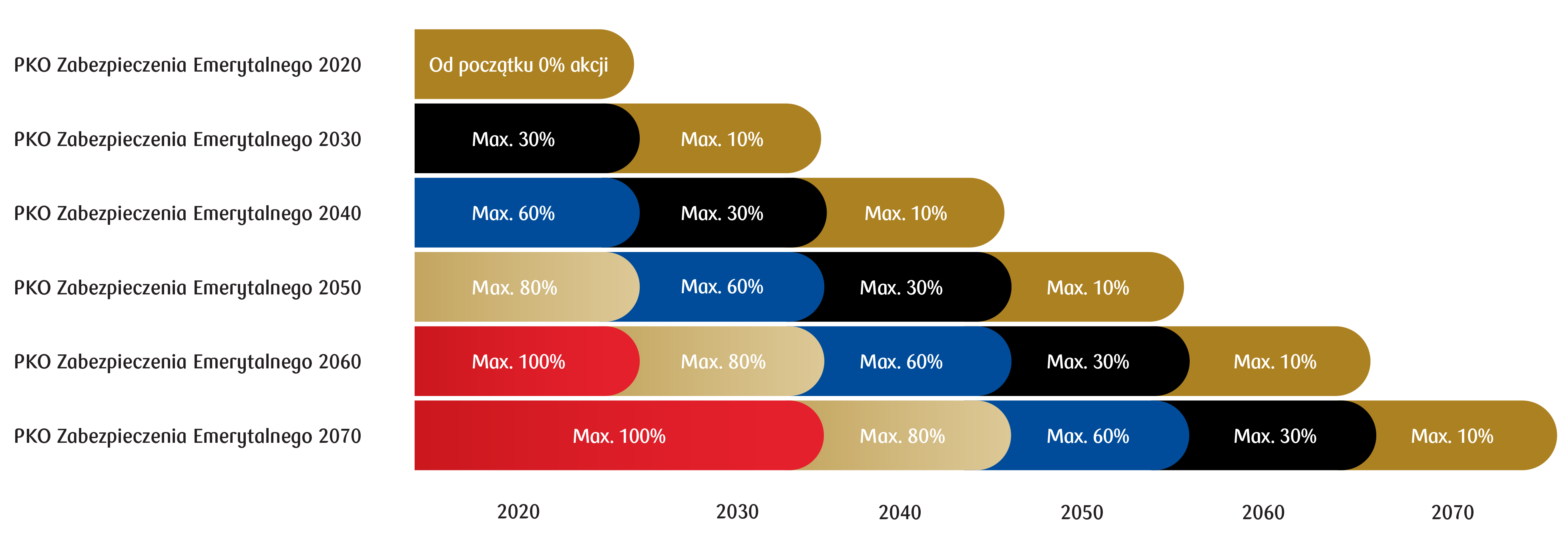

WPŁACAJ NA IKZE I IKE I KORZYSTAJ Z ULG

W 2026 r. możesz wpłacić do 11 304 zł* na IKZE i do 28 260 zł na IKE.

Odkładaj pieniądze na przyszłość by móc skorzystać z ulg podatkowych.

*Maksymalna wpłata dla osób fizycznych, które nie prowadzą pozarolniczej działalności.

Oszczędzaj na przyszłość i korzystaj z ulg podatkowych!

IKZE i IKE to programy długoterminowego oszczędzania, dzięki którym możesz odkładać pieniądze na swoją przyszłość, korzystając przy tym z ulg podatkowych wynikających z Ustawy o IKE i IKZE.

W ramach Pakietu Emerytalnego PKO TFI możesz skorzystać z pełnej palety ulg, wybierając oba programy razem (IKZE + IKE) lub wybrać tylko jeden z nich i związane z nim ulgi podatkowe.

IKZE – to indywidualne konto zabezpieczenia emerytalnego. Wpłaty dokonywane na IKZE w ramach limitu w danym roku, możesz odliczyć od podstawy opodatkowania za ten rok, pod warunkiem osiągnięcia dochodu podlegającego opodatkowaniu.

Poniżej przykładowe wpłaty na IKZE zgodnie z limitami obowiązującymi w 2026 roku oraz wyliczone, na tej podstawie, ulgi w podatku dochodowym uzależnione od kwoty wpłaty i formy rozliczania się:

| Kwota wpłaty na IKZE w ciągu roku | 1 200 zł | 6 000 zł | 11 304 zł | 16 956 zł |

| Miesięcznie | 100 zł | 500 zł | 942 zł | 1 413 zł |

| Ulga dla osób rozliczających się na zasadach ogólnych wg stawki 12% | 144 zł | 720 zł | 1 356 zł | 2 035 zł |

| Ulga dla osób rozliczających się na zasadach podatku liniowego 19% | 228 zł | 1 140 zł | 2 148 zł | 3 222 zł |

| Ulga dla osób rozliczających się na zasadach ogólnych wg stawki 32% | 384 zł | 1 920 zł | 3 617 zł | 5 426 zł |

Źródło danych: obliczenia własne PKO TFI.

Z ulgi podatkowej na IKZE możesz korzystać w każdym roku, przez cały okres trwania umowy.

| Zasady rozliczania się osób fizycznych | Rodzaj PIT, w ramach którego można rozliczyć ulgę podatkową IKZE |

| Ogólne | PIT podstawowy + PIT 0 |

| Ryczałt | |

| Podatek liniowy | PIT 36L + PIT 0 |

| Karta podatkowa | Brak możliwości skorzystania z ulgi |

|

IKE – to indywidualne konto emerytalne. Największą korzyścią podatkową z oszczędzania w IKE jest zwolnienie z 19% podatku od zysków kapitałowych. Taką możliwość uzyskasz w chwili ukończenia 60 lat lub nabycia uprawnień emerytalnych i ukończenia 55. roku życia, pod warunkiem, że wcześniej, w ciągu minimum pięciu lat kalendarzowych, dokonywane były jakiekolwiek wpłaty.

Poniżej przykładowa symulacja zysków* z inwestycji w ramach IKE i wyliczone na tej podstawie ulgi w podatku od zysków kapitałowych:

| Kwota wpłaty na IKE w ciągu roku | 1 200 zł | 6 000 zł | 12 000 zł | 28 260 zł |

| Miesięcznie | 100 zł | 500 zł | 1 000 zł | 2 355 zł |

| Suma wpłat | 12 000 zł | 60 000 zł | 120 000 zł | 282 600 zł |

| Zgromadzony kapitał | 15 593 zł | 77 965 zł | 155 929 zł | 367 213 zł |

| W tym: zysk | 3 593 zł | 17 965 zł | 35 929 zł | 84 613 zł |

| Oszczędność na podatku od zysków kapitałowych (19%) | 683 zł | 3 413 zł | 6 827 zł | 16 077 zł |

| Zasady rozliczenia ulgi | Z ulgi podatkowej może skorzystać każdy uczestnik IKE bez względu na formę zatrudnienia | |||

Źródło danych: obliczenia własne PKO TFI.

*Symulacja ma charakter poglądowy i ma na celu zaprezentowanie możliwych korzyści finansowych wynikających z zastosowania odliczeń podatkowych dla posiadaczy IKE, w zależności od wysokości wpłat dokonywanych w ciągu roku, przyjmując następujące założenia: 10-letni okres systematycznych wpłat miesięcznych, stopę zwrotu na poziomie 5% rocznie, regułę procentu składanego z kapitalizacją odpowiadającą miesięcznym okresom wpłat oraz 19-procentową stawkę podatku od zysków kapitałowych obliczoną według ordynacji podatkowej obowiązującej w dniu publikacji materiału. Wyniki nie uwzględniają inflacji oraz pobieranych przez Fundusz opłat: manipulacyjnej i za zarządzanie, które są zróżnicowane w zależności od kanału dystrybucji i wybranego Subfunduszu. Przedstawione obliczenia mają charakter uproszczony i wyłącznie ilustracyjny oraz nie stanowią prognozy. W celu uzyskania szczegółowych informacji i dokładnych wyliczeń korzyści podatkowych prosimy o kontakt z kwalifikowanym doradcą podatkowym. Opodatkowanie zależy od indywidualnej sytuacji podatnika i może ulec zmianie w przyszłości.

|

| Odkładasz kapitał na przyszłość i korzystasz z ulg podatkowych, |

| Samodzielnie decydujesz o terminach i wysokości wpłat w ramach określonych dla IKZE i IKE limitów. |

| Korzystasz z niższych opłat: w ramach IKZE i IKE w Pakiecie Emerytalnym PKO TFI oferowane są jednostki uczestnictwa kategorii E charakteryzujące się niższymi opłatami za zarządzanie. |

| W każdym momencie możesz wycofać środki, jednak zwrot dokonany przed osiągnięciem wymaganego wieku wiąże się z utratą ulg wynikających z ustawy. |

| Zabezpieczasz najbliższych - środki zgromadzone w ramach IKE i IKZE podlegają dziedziczeniu i są zwolnione z podatku od spadków i darowizn oraz podatku od zysków kapitałowych. |

| Powierzasz środki specjalistom z PKO TFI posiadającym 29-letnie doświadczenie w zarządzaniu funduszami inwestycyjnymi. |