Miniony tydzień przyniósł poprawę nastrojów na globalnych rynkach akcji – indeksy S&P 500 i Nasdaq ustanowiły nowe rekordy, wspierane przez lepsze od oczekiwań wyniki sektora bankowego. Warszawska giełda wyróżniała się pozytywnie na tle innych europejskich parkietów – WIG i WIG20 zyskały ponad 3%. W globalnych i lokalnych danych makro uwagę przykuwały przede wszystkim odczyty inflacji konsumenckiej i bazowej.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

|---|---|---|---|---|---|

Inflacja bazowa m/m | Wtorek | Czerwiec | 0,3% | 0,1% | 0,2% |

Inflacja bazowa r/r | Wtorek | Czerwiec | 3,0% | 2,8% | 2,9% |

Inflacja konsumencka m/m | Wtorek | Czerwiec | 0,3% | 0,1% | 0,3% |

Inflacja konsumencka r/r | Wtorek | Czerwiec | 2,7% | 2,4% | 2,7% |

PPI m/m | Środa | Czerwiec | 0,2% | 0,3%* | 0,0% |

Produkcja przemysłowa m/m | Środa | Czerwiec | 0,1% | 0,0%* | 0,3% |

Sprzedaż detaliczna m/m | Czwartek | Czerwiec | 0,1% | -0,9% | 0,6% |

Wskaźnik sentymentu konsumentów Uniwersytetu Michigan | Piątek | Lipiec | 61,5 | 60,7 | 61,8 |

- Inflacja konsumencka w USA wzrosła w czerwcu o 0,3% m/m, co było zgodne z oczekiwaniami rynku, ale jednocześnie oznaczało najwyższy miesięczny wzrost od lutego. W ujęciu rocznym wskaźnik CPI przyspieszył do 2,7% r/r z 2,4% w maju, osiągając najwyższy poziom od czterech miesięcy. Wzrosty cen żywności (3% r/r) i usług transportowych (3,4%) były istotnym czynnikiem napędzającym inflację, natomiast ceny energii nadal spadały (-0,8% r/r), choć w znacznie mniejszym tempie niż miesiąc wcześniej. Z kolei inflacja w kategorii mieszkań obniżyła się nieznacznie do 3,8% z 3,9% w maju.

- Inflacja bazowa, nieuwzględniająca cen żywności i energii, wzrosła w czerwcu o 0,2% m/m, po 0,1% w maju i poniżej konsensusu rynkowego na poziomie 0,3%. Był to piąty z rzędu miesiąc, kiedy dane o inflacji bazowej okazały się niższe od prognoz. W ujęciu rocznym wskaźnik wzrósł do 2,9% r/r z 2,8%, pozostając lekko poniżej oczekiwań (3,0%). Wzrosty cen widoczne były w kategoriach usług medycznych (+0,6% m/m) oraz ubezpieczeń samochodowych (+6,1% r/r), natomiast czwarty miesiąc z rzędu spadały ceny aut używanych (-0,7% m/m).

- Ceny producentów pozostały w czerwcu bez zmian względem maja, podczas gdy oczekiwano wzrostu o 0,2%. Największy wpływ miały spadki w kategorii usług, w tym m.in. zakwaterowania (-4,1%) i usług finansowych. Z kolei ceny dóbr wzrosły o 0,3%, głównie za sprawą drożejącego sprzętu komunikacyjnego. Roczna inflacja producencka spadła wyraźnie do 2,3% r/r z 2,7% w maju, notując najniższy poziom od września 2024.

- Sprzedaż detaliczna wzrosła w czerwcu o 0,6% m/m, po dwóch miesiącach spadków, i istotnie przewyższyła prognozy na poziomie 0,1%. Najsilniejsze wzrosty odnotowano w kategoriach: inne sklepy specjalistyczne, sprzedaż pojazdów oraz artykuły budowlane i odzież. Wzrost sprzedaży bazowej (wyłączającej gastronomię, auta, materiały budowlane i paliwa) wyniósł 0,5% m/m, również wyraźnie powyżej konsensusu (0,3%).

- Produkcja przemysłowa wzrosła w czerwcu o 0,3% m/m, po dwóch miesiącach stagnacji, przebijając prognozy na poziomie 0,1%. Produkcja w przetwórstwie przemysłowym wzrosła marginalnie, natomiast mocno odbił sektor użyteczności publicznej, rekompensując spadek w wydobyciu. Wskaźnik wykorzystania mocy produkcyjnych wzrósł do 77,6%, ale nadal pozostaje poniżej długoterminowej średniej.

- Wstępny odczyt indeksu nastrojów konsumentów Uniwersytetu Michigan wzrósł w lipcu do 61,8 pkt – najwyższego poziomu od lutego. Poprawie uległa zarówno ocena bieżącej sytuacji (66,8 pkt), jak i oczekiwania na przyszłość. Warto jednak odnotować, że oczekiwania inflacyjne na rok naprzód spadły do 4,4% (z 5%), a w horyzoncie 5-letnim do 3,6% (z 4,0%).

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

|---|---|---|---|---|---|

Nastroje oczekiwań ZEW | Wtorek | Czerwiec | 37,8 | 35,3 | 36,1 |

Nastroje oczekiwań ZEW w Niemczech | Wtorek | Czerwiec | 50,3 | 47,5 | 52,7 |

Nastroje bieżącej sytuacji ZEW | Wtorek | Czerwiec | -66,0 | -72,0 | -59,5 |

Produkcja przemysłowa | Wtorek | Maj | 2,2% | 0,8% | 3,7% |

PPI r/r w Niemczech | Piątek | Czerwiec | -1,3% | -1,2% | -1,3% |

- W lipcu nastroje ekonomiczne w strefie euro uległy dalszej poprawie. Indeks ZEW obrazujący oczekiwania gospodarcze wzrósł o 0,8 pkt do poziomu 36,1, osiągając najwyższy poziom od czterech miesięcy. Mimo to wynik nieco rozczarował, pozostając poniżej konsensusu rynkowego (37,8 pkt). Wśród ankietowanych analityków aż 48,1% nie spodziewa się większych zmian koniunktury, 44% oczekuje poprawy, a tylko 7,9% – pogorszenia.

- Jeszcze wyraźniejsza poprawa nastrojów miała miejsce w Niemczech. Indeks ZEW dla oczekiwań ekonomicznych wzrósł do 52,7 pkt (+5,2 pkt), osiągając najwyższy poziom od lutego 2022 roku i wyraźnie przebijając prognozy (50,3 pkt). Eksperci wskazują na rosnące nadzieje dotyczące szybkiego rozwiązania sporu celnego między USA a UE oraz na pozytywny wpływ planowanego pakietu inwestycji awaryjnych przez rząd niemiecki. Największy optymizm dotyczy sektorów inżynierii mechanicznej, metalurgii oraz elektrotechniki. Wskaźnik oceny bieżącej sytuacji gospodarczej poprawił się do -59,5 pkt z -72 pkt w czerwcu, co było najwyższym wynikiem od czerwca 2023.

- Produkcja przemysłowa w strefie euro wzrosła w maju o 3,7% r/r, co oznacza najsilniejsze tempo wzrostu od niemal dwóch lat. To także wynik znacząco powyżej długoterminowej średniej (0,87% r/r). Dane te sugerują, że sektor przemysłowy w regionie może wychodzić z okresu stagnacji, wspierany m.in. poprawą globalnego popytu i osłabieniem presji kosztowej.

- Ceny producentów w Niemczech spadły w czerwcu o 1,3% r/r, pogłębiając zniżkę z maja (-1,2%) i potwierdzając oczekiwania rynkowe. Był to czwarty miesiąc z rzędu spadków cen producenckich i jednocześnie najsilniejszy roczny spadek od września 2024. Głównym czynnikiem pozostaje silna deflacja cen energii (-6,4% r/r), w tym zwłaszcza energii elektrycznej (-8,8%) i gazu (-6,9%). W ujęciu miesięcznym indeks PPI wzrósł o 0,1%, co było pierwszym wzrostem od grudnia ubiegłego roku.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

|---|---|---|---|---|---|

Wskaźnik inflacji CPI r/r, | Wtorek | Czerwiec | - | 4,1% | 4,1% |

Wskaźnik inflacji CPI m/m, | Wtorek | Czerwiec | - | 0,1% | 0,1% |

Bazowy wskaźnik inflacji CPI r/r | Środa | Czerwiec | 3,4% | 3,3% | 3,4% |

Bazowy wskaźnik inflacji CPI m/m | Środa | Czerwiec | 0,3% | -0,1% | 0,3% |

- Odczyty finalne potwierdziły, iż inflacja konsumencka w Polsce wzrosła w czerwcu do 4,1% r/r z 4,0% w maju. Głównymi czynnikami wzrostu cen były wyższe koszty nośników energii (+12,8% r/r) oraz żywności i napojów bezalkoholowych (+4,9% r/r). Presję w dół wywierały natomiast ceny paliw do prywatnych środków transportu, które obniżyły się o 10,0% r/r. W ujęciu miesięcznym inflacja odbiła do 0,1% m/m po spadku o 0,2% w maju.

- Opublikowane przez NBP dane o inflacji bazowej potwierdziły lekkie przyspieszenie tempa wzrostu cen po wyłączeniu energii i żywności. W czerwcu inflacja bazowa wyniosła 3,4% r/r wobec 3,3% miesiąc wcześniej, zgodnie z oczekiwaniami analityków. W ujęciu miesięcznym ceny bazowe wzrosły o 0,3%, co stanowi wyraźne odbicie po spadku o 0,1% w maju.

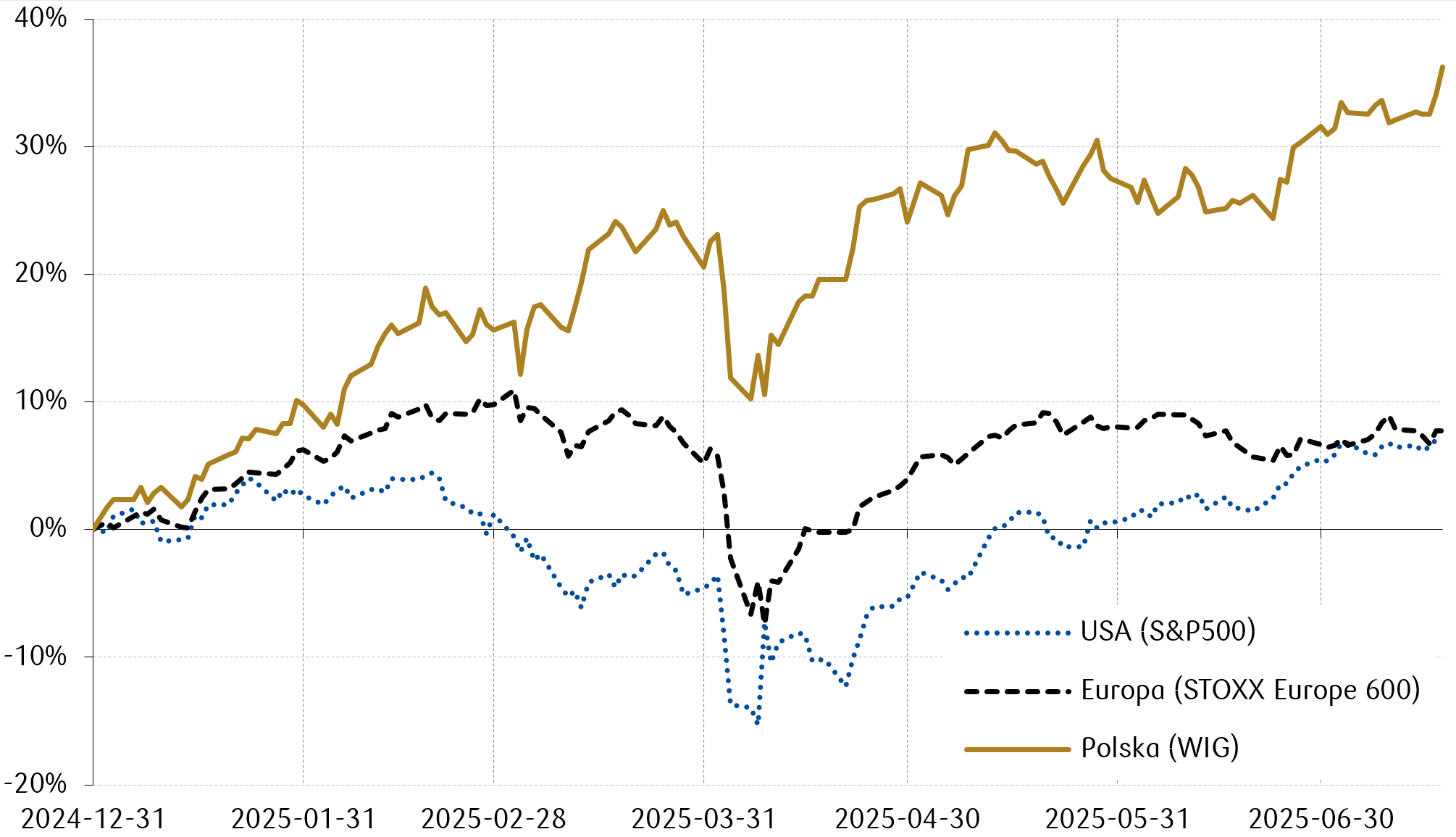

Wykres tygodnia

Zarówno S&P 500, jak i WIG ustanowiły w ubiegłym tygodniu nowe szczyty wszech czasów, jednak to indeks szerokiego rynku polskich akcji jest w tym roku jednym z najsilniejszych na świecie. W pierwszym półroczu zyskał ponad 30%, spisując się znacznie lepiej, niż szerokie indeksy czołowych rynków rozwiniętych.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

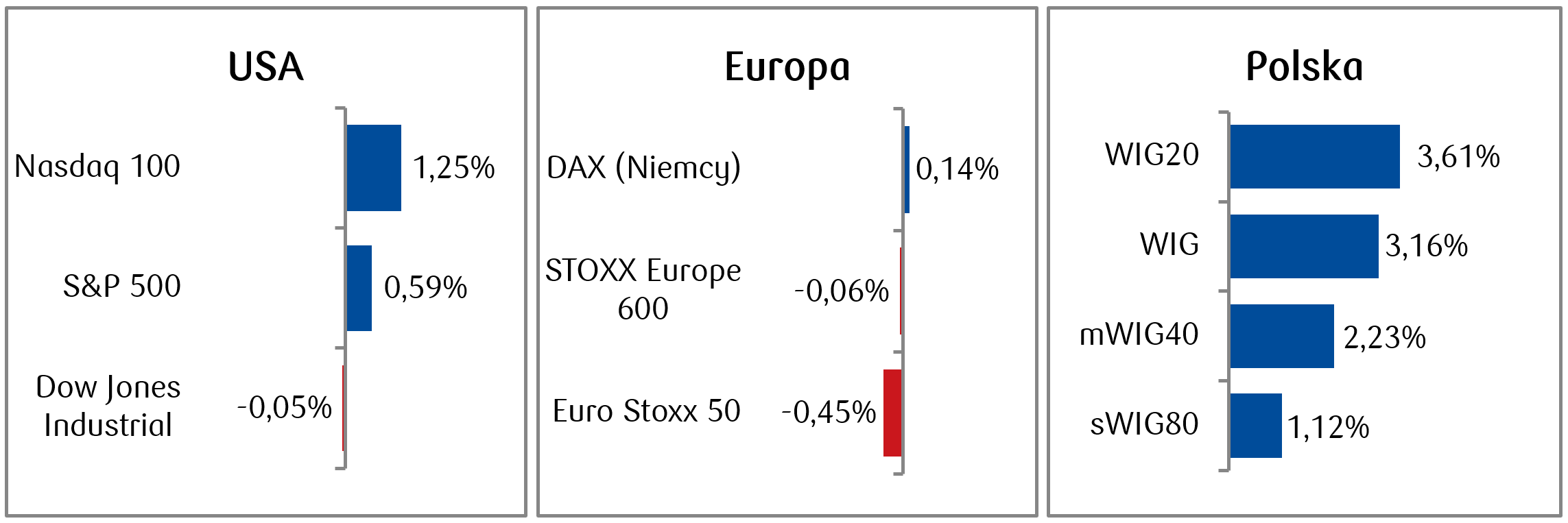

Rynki akcji

- Na amerykańskich rynkach akcji panowały głównie pozytywne nastroje, częściowo dzięki publikacji dobrych wyników finansowych dużych instytucji bankowych za 2 kwartał. Po publikacji sprawozdań finansowych widocznie wzrosła wycena walorów m.in. Citigroup (+7,8% w minionym tygodniu) czy The Bank of New York Mellon Corporation (+5,5%). Indeksy S&P 500 i Nasdaq odnotowały tygodniowe wzrosty odpowiednio o 0,6% i 1,5%, osiągając historyczne maksima i odbijając się po niewielkich spadkach z poprzedniego tygodnia. Z kolei Dow Jones spadł o 0,1%.

- Na giełdach europejskich panował mieszany sentyment, a indeksy europejskie odnotowały w większości wyniki bliskie zera w ujęciu tygodniowym. Indeksom wciąż ciążyła niejasna sytuacja wokół relacji handlowych między USA a Europą.

- Dużo lepszy tydzień niż na parkietach europejskich odnotowaliśmy na warszawskiej GPW. Indeksy WIG i WIG20 odbiły i każdy z nich wzrósł o ponad 3%. Najlepsze wyniki spośród polskich blue chipów osiągnęły spółki Budimex i CCC odnotowując dwucyfrowe tygodniowe stopy zwrotu.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 18.07.2025 r.

Rynki obligacji

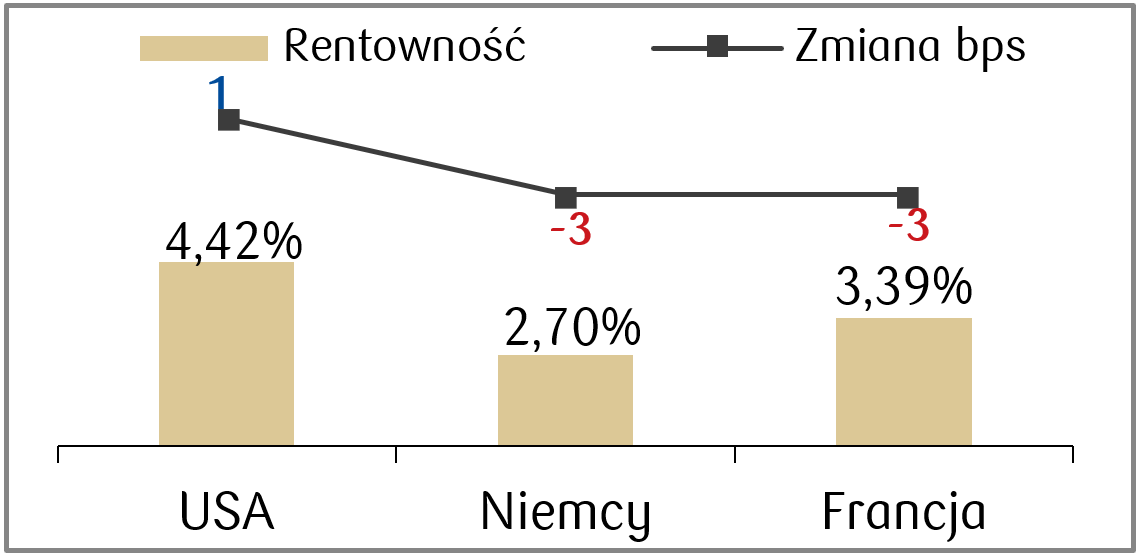

- Rentowność amerykańskich 30-latek rosła trzeci tydzień z rzędu przebijając poziom 5% notowany ostatnio w połowie maja. Rentowność dziesięciolatek nie odnotowała większych ruchów i zamknęła piątkową sesję na poziomie podobnym co w zeszłym tygodniu.

- Rentowności europejskich papierów skarbowych tylko lekko spadły w ubiegłym tygodniu. Rentowność niemieckich 10-latek wynosi ok. 2,69%.

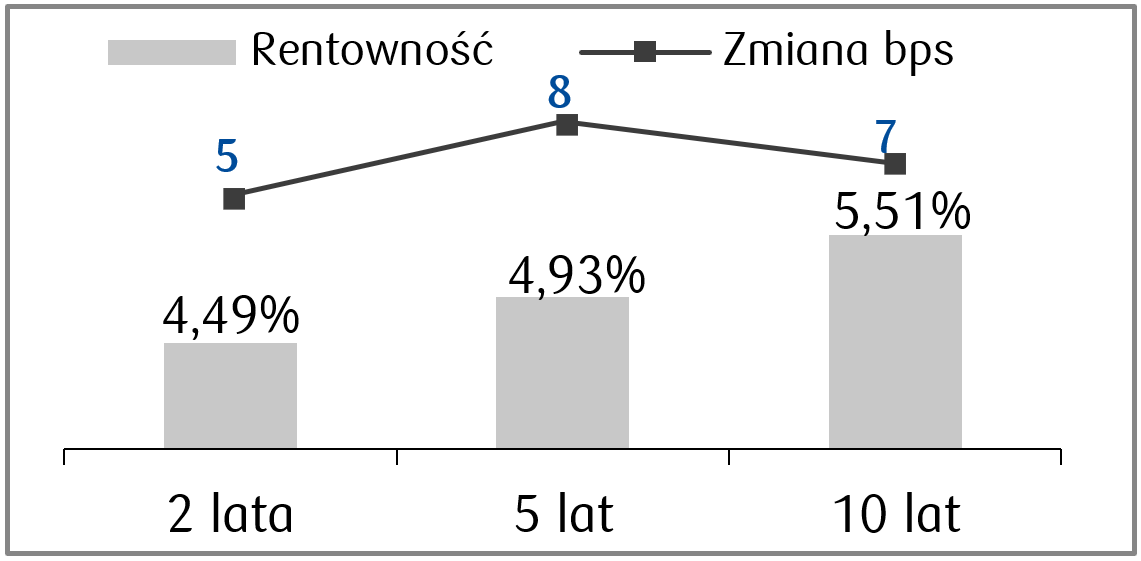

- Polska krzywa rentowności podniosła się w minionym tygodniu o kilka punktów bazowych. Rentowność dziesięciolatki wzrosła o 7 punktów bazowych do poziomu 5,49%. Stawki kontraktów FRA („Forward Rate Agreement”) także nieznacznie wzrosły i wyceniają obniżki stopy referencyjnej NBP o 125 pb. w ciągu roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 18.07.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

|---|---|---|---|---|

Sprzedaż istniejących domów | Środa | Czerwiec | 4,00 mln | 4,03 mln |

S&P Global przemysłowy PMI | Czwartek | Lipiec | 52,5 | 52,9 |

S&P Global zbiorczy PMI | Czwartek | Lipiec | 52,7 | 52,9 |

Sprzedaż nowych domów | Czwartek | Czerwiec | 650 tys. | 623 tys. |

Zamówienia na dobra trwałe | Piątek | Czerwiec | -10,5% | 16,4% |

- Najważniejsze dane nadchodzącego tygodnia to lipcowe wskaźniki PMI, co do których rynek nie przewiduje znaczących zmian w porównaniu do odczytów czerwcowych - wskaźnik przemysłowy ma lekko spaść, a zbiorczy nieco się poprawić.

- Pojawią się także dane dotyczące rynku nieruchomości oraz wskaźnik zamówień na dobra trwałe.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

|---|---|---|---|---|

Wskaźnik PMI dla przemysłu w strefie euro | Czwartek | Lipiec | 49,8 | 49,5 |

Wskaźnik PMI zbiorczy w strefie euro | Czwartek | Lipiec | 50,7 | 50,6 |

Wskaźnik PMI dla przemysłu w Niemczech | Czwartek | Lipiec | 49,5 | 49,0 |

Wskaźnik PMI zbiorczy w Niemczech | Czwartek | Lipiec | 50,7 | 50,4 |

Wskaźnik zaufania konsumentów GfK | Czwartek | Sierpień | -19,3 | -20,3 |

Decyzja EBC w sprawie stóp procentowych (stopa depozytowa) | Czwartek | - | 2,0% | 2,0% |

Wskaźnik Ifo klimatu biznesowego | Piątek | Lipiec | 89,0 | 88,4 |

- Wydarzeniem tygodnia w strefie euro będzie posiedzenie ECB. Zgodnie z konsensusem stopy procentowe mają pozostać na niezmienionym poziomie.

- Najważniejsze publikacje nadchodzącego tygodnia w strefie euro i Niemczech to czerwcowe wskaźniki PMI, które pojawią się w czwartek. Poza tym poznamy m.in. indeks Ifo oraz wskaźnik zaufania konsumentów GfK w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

|---|---|---|---|---|

Przeciętne wynagrodzenie brutto (r/r) | Poniedziałek | Czerwiec | 8,6% | 8,4% |

Produkcja przemysłowa r/r | Poniedziałek | Czerwiec | 1,4% | 3,9% |

Wskaźnik PPI r/r | Poniedziałek | Czerwiec | -1,7% | -1,5% |

Sprzedaż detaliczna r/r | Wtorek | Czerwiec | 5,4% | 4,3% |

Stopa bezrobocia | Środa | Czerwiec | 5,1% | 5,0% |

- Nowe odczyty z kalendarza makroekonomicznego w Polsce to m.in. dynamika sprzedaży detalicznej, która ma poprawić się w czerwcu w porównaniu do odczytu z maja.

- Pojawi się także dynamika wynagrodzeń, co do której konsensus zakłada wzrost do 8,6% r/r., a także odczyty PPI oraz produkcji przemysłowej i stopy bezrobocia w maju.

Zespół PKO TFI,

21.07.2025 r. 12:30