W minionym tygodniu indeksy amerykańskie zanotowały wyraźne spadki, a obawy o przewartościowanie spółek związanych z AI przeważyły początkową pozytywną reakcję inwestorów na rekordowe wyniki NVIDII. W Europie nastroje pogorszyły się w ślad za osłabieniem koniunktury w niemieckim przemyśle oraz spadkami w sektorze półprzewodników. W Polsce napłynęły sygnały stabilizacji — inflacja bazowa wyhamowała do 3,0% r/r, a nastroje konsumenckie poprawiły się drugi miesiąc z rzędu — jednak krajowy rynek akcji podążył za globalną korektą. Rynkom obligacji sprzyjał popyt na bezpieczne aktywa: rentowności w USA i Europie spadły. W Polsce krzywa rentowności lekko się wystromiła w oczekiwaniu na dalsze obniżki stóp procentowych przez NBP.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Indeks koniunktury przemysłowej Empire | Poniedziałek | Listopad | 6,0* | 10,7 | 18,7 |

Zamowienia fabryczne | Wtorek | Sierpień | 1,4% | -1,3% | 1,4% |

Nowe etaty w sektorze pozarolniczym | Czwartek | Wrzesień | 50 tys. | -4 tys.* | 119 tys. |

Stopa bezrobocia | Czwartek | Wrzesień | 4,3% | 4,3% | 4,4% |

Wskaźnik PMI w przemyśle | Piątek | Listopad | 52,0 | 52,5 | 51,9 |

Wskażnik PMI łączny | Piątek | Listopad | 54,5 | 54,6 | 54,8 |

- Silne odbicie aktywności w przemyśle – regionalny indeks NY Empire State Manufacturing wzrósł w listopadzie do 18,7 pkt, najwyżej od roku i znacznie powyżej oczekiwań (6 pkt). Wzrost nowych zamówień i wskaźniki rynku pracy wskazują na solidne ożywienie w aktywności produkcyjnej.

- Zamówienia na dobra produkcyjne wzrosły w sierpniu o1,4% m/m, zgodnie z prognozami. Wzrost napędzały sprzęt transportowy (+7,9%) oraz dobra trwałe, zwłaszcza maszyny i wyroby metalowe.

- Rynek pracy zaskoczył pozytywnie we wrześniu, mimo trwającego shutdownu – zatrudnienie w sektorze pozarolniczym wzrosło o 119 tys., znacznie powyżej prognoz (50 tys.), po wcześniejszym spadku w sierpniu. Najsilniejszy przyrost dotyczył ochrony zdrowia (+43 tys.) oraz gastronomii (+37 tys.). Był to ostatni kompletny raport rynku pracy przed grudniowym posiedzeniem Fed.

- Stopa bezrobocia wzrosła nieznacznie do 4,4%. Ze względu na brak danych za październik to właśnie ten odczyt będzie kluczowym punktem odniesienia dla Fed przed grudniową decyzją

- PMI przemysłowy S&P Global spadł do 51,9 pkt, najniżej od czterech miesięcy, ale nadal sygnalizuje ekspansję sektora. Produkcja utrzymała solidne tempo wzrostu, a zatrudnienie rosło najszybciej od sierpnia. Osłabły natomiast nowe zamówienia, co może sugerować schłodzenie popytu na początku IV kwartału.

- Łączny PMI dla gospodarki (Composite) wzrósł do 54,8 pkt, najwyżej od lipca, sygnalizując przyspieszenie aktywności gospodarczej w IV kwartale. Usługi rosły najszybciej od kilku miesięcy, a zamówienia ogółem wzrosły w najszybszym tempie od grudnia 2022 r.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Ceny producentów PPI r/r | Czwartek | Październik | -1,9% | -1,7% | -1,8% |

Wskaźnik PMI w przemyśle | Piątek | Listopad | 49,8 | 49,6 | 48,4 |

Wskażnik PMI łączny w Niemczech | Piątek | Listopad | 53,7 | 53,9 | 52,1 |

Wskaźnik PMI w przemyśle w streie euro | Piątek | Listopad | 50,2 | 50,0 | 49,7 |

Wskażnik PMI łączny w streie euro | Piątek | Listopad | 52,5 | 52,5 | 52,4 |

- Ceny producentów w Niemczech ponownie spadły październiku o 1,8% r/r, co oznacza ósmy z rzędu miesiąc deflacji PPI. Spadki cen energii pozostają głównym czynnikiem dezinflacyjnym (–7,5% r/r), szczególnie w gazie ziemnym, energii elektrycznej i paliwach.

- Koniunktura w niemieckim przemyśle osłabiła się – wskaźnik HCOB Manufacturing PMI spadł w listopadzie do 48,4 pkt, najniższego poziomu od sześciu miesięcy. Produkcja rosła najwolniej od lipca, a nowe zamówienia ponownie spadły, szczególnie te z rynków zagranicznych. Pomimo trudnych warunków bieżących wzrosły oczekiwania dotyczące przyszłej produkcji.

- Łączna aktywność gospodarcza w Niemczech wyhamowała, o czym świadczy spadek HCOB Germany Composite PMI do 52,1 pkt (z 53,9 pkt).

- Produkcja przemysłowa w strefie euro pozostaje słaba – według HCOB Manufacturing PMI aktywność sektora lekko w listopadzie spadła nieznacznie do 49,7 pkt. Zatrudnienie w przemyśle kurczy się nieprzerwanie od 2,5 roku, nowe zamówienia spadają, a wzrost produkcji pozostaje symboliczny.

- Łączna aktywność gospodarcza w strefie euro utrzymała solidne tempo wzrostu – wskaźnik HCOB Eurozone Composite PMI wyniósł 52,4 pkt, blisko poziomu z października. Wzrost napędza sektor usług, który odnotował najszybsze tempo ekspansji od 18 miesięcy, podczas gdy przemysł rośnie marginalnie i pozostaje hamulcem dla całej gospodarki.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik bazowej inflacji CPI r/r | Poniedziałek | Październik | 3,0% | 3,2% | 3,0% |

Wskaźnik zaufania konsumentow | Czwartek | Listopad | -10,9 | -10,9 | -9,9 |

- Inflacja bazowa kontynuuje trend spadkowy – w październiku spadło do 3,0% r/r z 3,2% r/r we wrześniu, zgodnie z oczekiwaniami rynku. To najniższy poziom od początku 2020 r., potwierdzający stopniowe wygaszanie presji cenowej w gospodarce.

- Nastroje konsumenckie poprawiły się drugi miesiąc z rzędu – wskaźnik ufności konsumenckiej GUS wzrósł w listopadzie do -9,9 pkt (z -10,9 pkt), sygnalizując umiarkowaną poprawę ocen dotyczących sytuacji gospodarczej i perspektyw zakupowych. Oceny finansów osobistych były nadal mieszane – respondenci gorzej oceniali swoją sytuację w porównaniu z ostatnim rokiem, ale mniej negatywnie postrzegali ją w horyzoncie 12 miesięcy. Wzrosły natomiast obawy o przyszłe bezrobocie, podczas gdy oczekiwania dotyczące przyszłych zmian cen nieco się obniżyły. Wskaźnik wyprzedzający ufności konsumenckiej spadł do 7,5 pkt, sygnalizując nieco bardziej ostrożne nastawienie konsumentów do przyszłej konsumpcji.

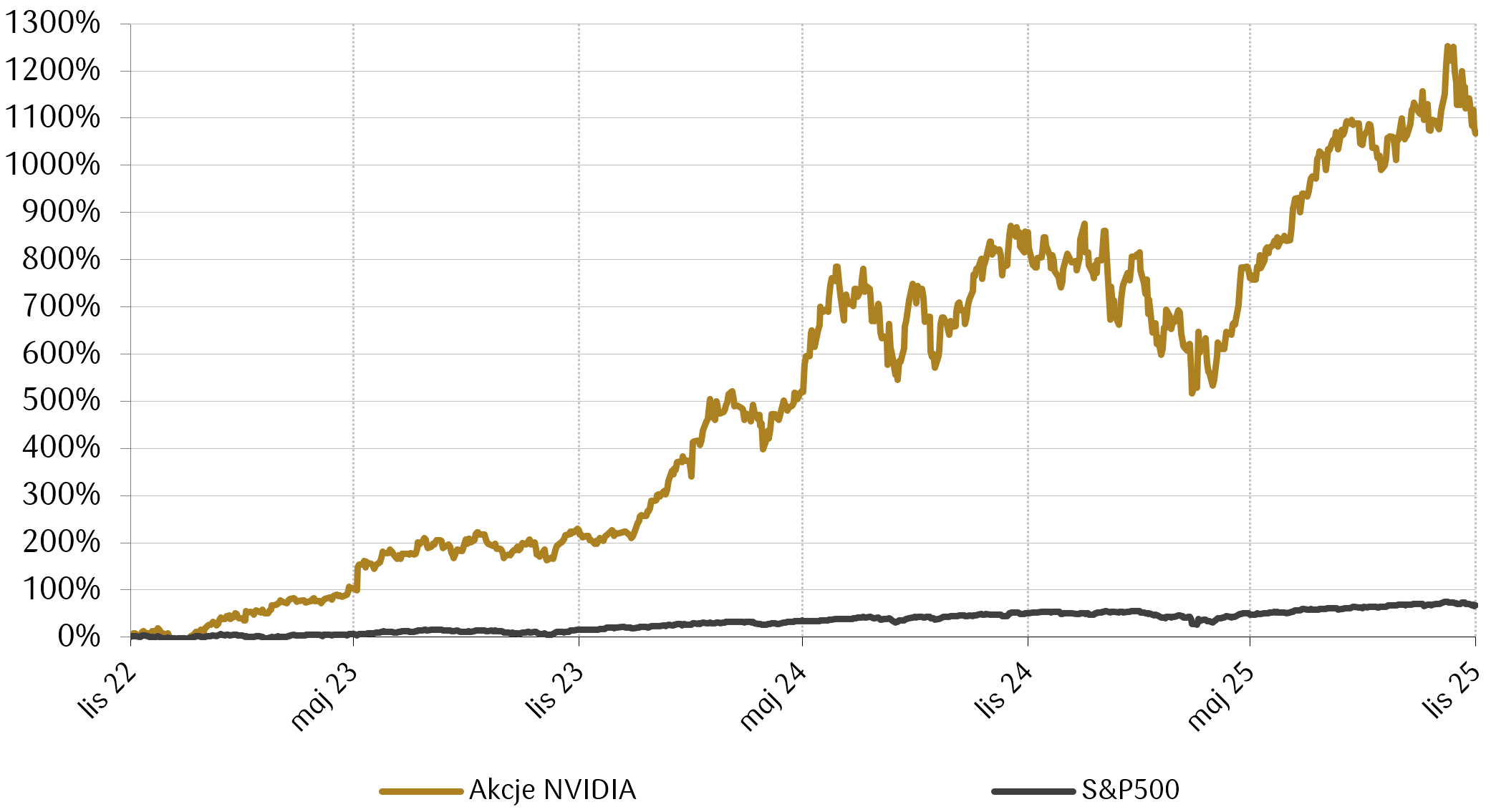

Wykres tygodnia

Notowania akcji NVIDIA na tle indeksu S&P 500 w ostatnich 3 latach (21.11.2022 – 21.11.2025)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

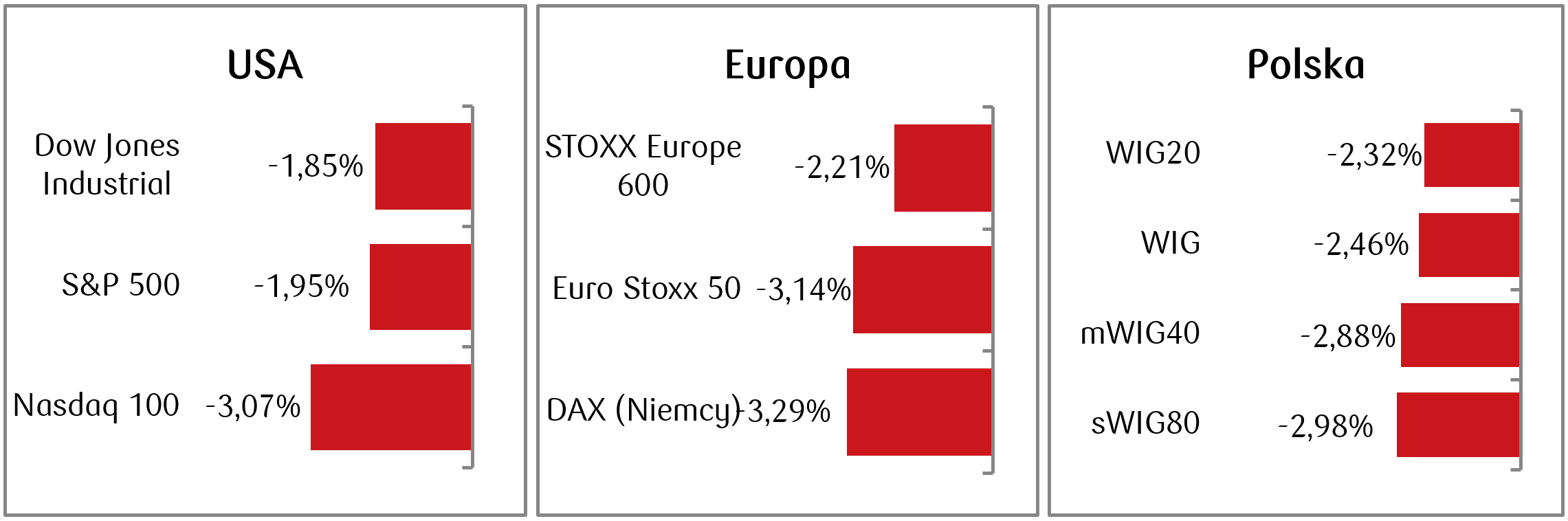

- Amerykańskie indeksy zanotowały w minionym tygodniu spadki: S&P 500 stracił około 2%, Dow Jones 1,9%. Z kolei technologiczny indeks Nasdaq z wynikiem -3% spadał trzeci tydzień z rzędu. Mimo rekordowych i przewyższających oczekiwania przychodów producenta chipów NVIDIA, największej firmy pod względem kapitalizacji w indeksie S&P 500, nastroje inwestorów zdominowały obawy o przewartościowanie sektora AI. Rynek początkowo zareagował na wyniki NVIDII pozytywnie, po czym nastroje pogorszyły się, a sama spółka zakończyła tydzień spadkiem o blisko 6%, ciągnąc za sobą główne indeksy. Widoczna była także rotacja kapitału do defensywnych branż, m.in. ochrony zdrowia – na tle rynku pozytywnie wyróżniły się spółki Regeneron Pharmaceuticals i Eli Lilly, które zyskały odpowiednio 9% i 3,4%.

- Także europejskie rynki akcji zakończyły tydzień spadkami. Indeks Stoxx Europe 600 stracił około 2,2%, a niemiecki DAX zanotował spadek około 3%, głownie ze względu na rosnącą zmienność i obawy inwestorów związane z wycenami spółek technologicznych oraz globalną niepewnością makroekonomiczną. Presję odczuwali europejscy producenci chipów, tacy jak ASML i ASMI. Spółki te zanotowały spadki odpowiednio 4,6 i 6,6%.

- Na warszawskim parkiecie również dominowały spadki, będące m.in.reakcją na korektę na globalnych rynkach akcji . W indeksie WIG20 wyróżniały się spółki konsumenckie, a najsłabiej prezentowały się walory PGE (-10,4%), Allegro (-9%) i PKN Orlen (-5,2%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 21.11.2025 r.

Rynki obligacji

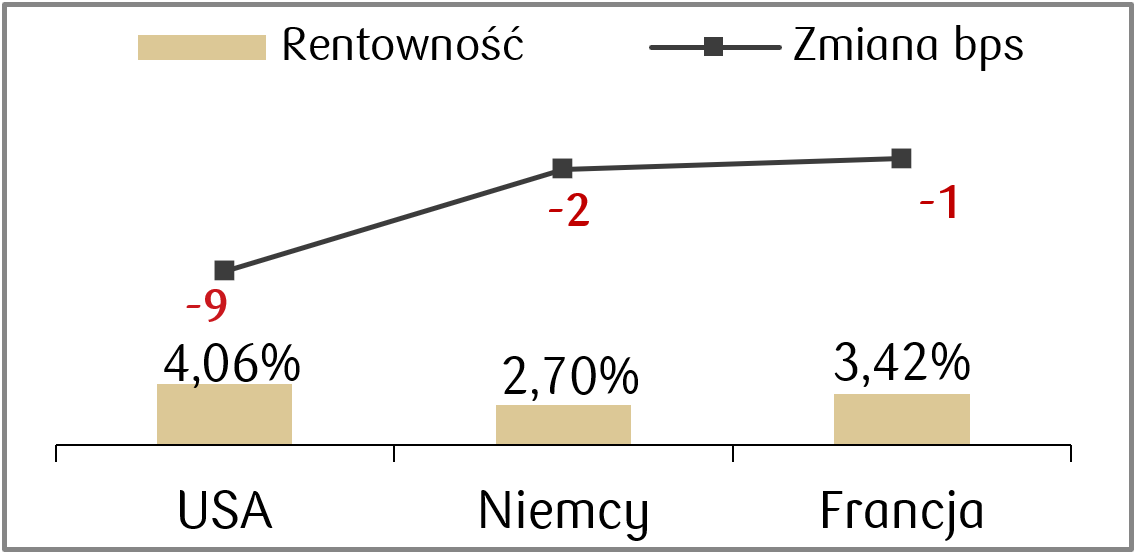

- Rentowność amerykańskich obligacji skarbowych spadła w minionym tygodniu - 10-letnie Treasuries zamknęły tydzień z rentownością na poziomie 4,07%, w porównaniu z 4,15% na koniec poprzedniego tygodnia. Wzrost wycen obligacji wsparło m.in. piątkowe przemówienie jednego z członków Rezerwy Federalnej USA, które zwiększyło oczekiwania inwestorów na obniżkę stóp procentowych na grudniowym posiedzeniu.

- Na europejskim rynku długu skarbowego także zaobserwowaliśmy spadki rentowności. Niemieckie 10-latki zakończyły tydzień z rentownością na poziomie około 2,7%. Spadek rentowności był efektem wzrostu popytu na bezpieczne aktywa w związku z globalną niepewnością makroekonomiczną, która zwiększyła awersję do ryzyka.

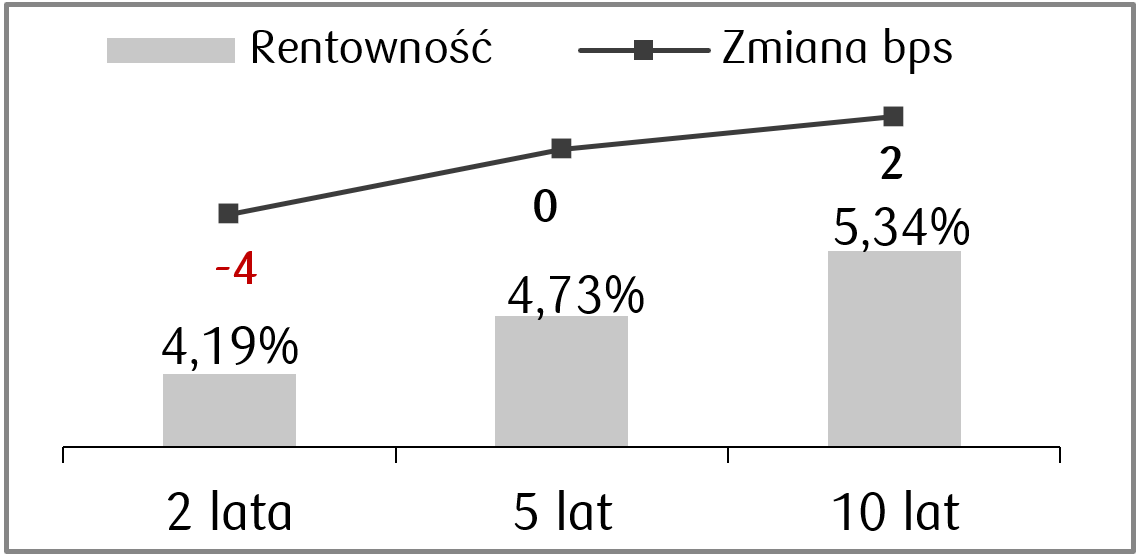

- Krzywa rentowności polskiego długu lekko się wystromiła w minionym tygodniu - delikatnie spadła rentowność obligacji na krótkim końcu, a wzrosła na długim końcu krzywej. Rentowność polskich dziesięciolatek wzrosła do około 5,33%. Stawki kontraktów FRA wyceniają obecnie dalsze obniżki stopy referencyjnej NBP o 50 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 21.11.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna m/m | Wtorek | Wrzesień | 0,4% | 0,6% |

Wskaźnik PPI m/m | Wtorek | Wrzesień | 0,3% | -0,1% |

Wskaźnik zaufania konsumentow Conference Board | Wtorek | Listopad | 93,4 | 94,6 |

Zamowienia na dobra trwałe | Środa | Wrzesień | 0,5% | 2,9% |

- Nie wszystkie wynikające z zamknięcia rządu USA (shutdown) braki w publikacji danych zostały dotąd uzupełnione, a dodatkowo harmonogram publikacji zakłóci czwartkowe Święto Dziękczynienia.

- Pozostałe najważniejsze odczyty makroekonomiczne nadchodzącego tygodnia to m.in. dane dotyczące sprzedaży detalicznej za wrzesień. Pojawi się także wskaźnik zaufania konsumentów Conference Board w listopadzie, który ma pokazać lekkie pogorszenie nastrojów względem październikowego odczytu.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Ifo klimatu biznesowego | Poniedziałek | Listopad | 88,5 | 88,4 |

PKB annualizowane kw/kw w Niemczech (odczyt finalny) | Wtorek | 3 kwartał | 0,0% | 0,0% |

Wskaźnik zaufania konsumentów GfK | Czwartek | Grudzień | -23,5 | -24,1 |

Inflacja konsumencka r/r w Niemczech | Piątek | Listopad | 2,4% | 2,3% |

- Najważniejsze publikacje w strefie euro obejmują wskaźnik CPI w Niemczech, który zakłada lekki wzrost inflacji konsumenckiej w listopadzie do 2,4% r/r..

- Pojawia się także wskaźnika Ifo oraz GfK w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Produkcja przemysłowa r/r | Poniedziałek | Październik | 2,2% | 7,4% |

Zatrudnienie w sektorze przedsiębiorstw r/r | Poniedziałek | Październik | -0,8% | -0,8% |

Wynagrodzenia w sektorze przedsiębiorstw r/r | Poniedziałek | Październik | 7,2% | 7,5% |

Ceny producentów PPI r/r | Poniedziałek | Październik | −1,8% | −1,2% |

Sprzedaż detaliczna r/r | Wtorek | Październik | 3,8% | 6,6% |

Stopa bezrobocia | Środa | Październik | 5,6% | 5,6% |

Inflacja konsumencka r/r | Piątek | Listopad | 2,6% | 2,8% |

Inflacja konsumencka m/m | Piątek | Listopad | 0,2% | 0,1% |

- Przed nami szereg publikacji makroekonomicznych w Polsce, z czego najważniejsze będą wskaźniki CPI za listopad. Inflacja konsumencka w ujęciu rocznym ma ulec spadkowi w porównaniu do poprzedniego miesiąca.

- Poza tym pojawią się także październikowe odczyty wskaźników m.in. produkcji przemysłowej, wynagrodzeń oraz sprzedaży detalicznej.

Zespół PKO TFI,

24.11.2025 r. 12:45