Miniony tydzień przyniósł kontynuację wzrostów na rynkach akcji, szczególnie w USA. Pozytywne nastroje utrzymały się także w Europie i na GPW, gdzie najmocniej zyskiwały średnie i mniejsze spółki. Równocześnie drugi tydzień z rzędu spadały ceny ropy, co ograniczało obawy inflacyjne i wspierało rynek długu. Rentowności obligacji obniżyły się w USA, Europie i Polsce, poprawiając wyceny funduszy dłużnych. Na krajowym rynku terminowym zmniejszyły się również oczekiwania dotyczące skali potencjalnych podwyżek stóp procentowych przez RPP.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania Conference Board | Wtorek | Maj | 92,0 | 93,8* | 93,1 |

Zamowienia na dobra trwałe | Czwartek | Kwiecień | 3,9% | 1,3%* | 7,9% |

PKB kw/kw (drugi odczyt) | Czwartek | I kw. | 2,0% | 0,5%* | 1,6% |

Dochody osobiste | Czwartek | Kwiecień | 0,4% | 0,5%* | 0,0% |

Wydatki osobiste | Czwartek | Kwiecień | 0,5% | 1,0%* | 0,5% |

Wskaźnik cen PCE r/r | Czwartek | Kwiecień | 3,8% | 3,5% | 3,8% |

Wskaźnik Chicago PMI | Piątek | Maj | 50,5 | 49,2 | 62,7 |

Zapasy hurtowe m/m | Piątek | Kwiecień | 0,6% | 1,5%* | 0,5% |

- Gospodarka USA przyspieszyła w I kwartale, ale wzrost pozostał umiarkowany. PKB wzrósł w ujęciu zanualizowanym o 1,6% wobec 0,5% w IV kwartale 2025 r., a wynik został zrewidowany w dół względem wstępnego odczytu. Wzrost nadal wspierały inwestycje przedsiębiorstw, zwłaszcza w sprzęt (+17,2%) oraz własność intelektualną (+11,6%), podczas gdy konsumpcja prywatna rosła wolniej niż wcześniej szacowano. Negatywny wpływ na wzrost miał handel zagraniczny, a inwestycje mieszkaniowe pozostawały słabe.

- Presja inflacyjna utrzymywała się na podwyższonym poziomie. Preferowana przez Fed miara inflacji (PCE) wzrosła w kwietniu do 3,8% r/r, osiągając najwyższy poziom od maja 2023 r. Jednocześnie nominalne wydatki konsumentów zwiększyły się o 0,5% m/m, głównie za sprawą wyższych wydatków na paliwa i energię. Realna konsumpcja wzrosła jednak jedynie o 0,1%, a dochody rozporządzalne po uwzględnieniu inflacji spadły o 0,5% m/m, co wskazuje na stopniowe osłabienie siły nabywczej gospodarstw domowych.

- Dane z przemysłu pozostawały mocne, choć obraz nie był jednoznaczny. Zamówienia na dobra trwałego użytku wzrosły w kwietniu o 7,9% m/m, najmocniej od niemal roku, głównie dzięki dużym zamówieniom w sektorze lotniczym. Jednocześnie zamówienia na dobra kapitałowe z wyłączeniem samolotów, traktowane jako wskaźnik przyszłych inwestycji przedsiębiorstw, spadły o 1,1%. Pozytywnie zaskoczył także indeks aktywności gospodarczej Chicago PMI, który wzrósł do najwyższego poziomu od ponad czterech lat, sygnalizując poprawę koniunktury w sektorze przedsiębiorstw.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentów w strefie euro (odczyt finalny) | Czwartek | Maj | -19 | -20,6* | -19 |

Inflacja konsumencka r/r | Piątek | Maj | 2,9% | 2,9% | 2,6% |

Inflacja HICP r/r w Niemczech | Piątek | Maj | 2,8% | 2,9% | 2,7% |

Zmiana zatrudnienia w Niemczech | Piątek | Maj | 10 tys. | 19 tys.* | -12 tys. |

- Nastroje konsumentów w strefie euro poprawiły się drugi miesiąc z rzędu, choć pozostają wyraźnie słabsze od długoterminowej średniej. Wskaźnik zaufania konsumentów wzrósł w maju do -19 pkt z -20,6 pkt miesiąc wcześniej. Poprawie uległy oczekiwania dotyczące sytuacji finansowej gospodarstw domowych, skłonności do większych zakupów oraz perspektyw gospodarczych, jednak obawy związane z inflacją i możliwym dalszym zacieśnianiem polityki pieniężnej nadal ograniczają optymizm.

- Inflacja w Niemczech nieznacznie wyhamowała, ale pozostaje powyżej celu EBC. W maju inflacja CPI spadła do 2,6% r/r z 2,9% miesiąc wcześniej, głównie dzięki wolniejszemu wzrostowi cen energii i żywności. Jednocześnie inflacja bazowa przyspieszyła do 2,5% r/r, a dynamika cen usług wzrosła do 3,1%, co sugeruje utrzymywanie się presji cenowej w krajowej gospodarce.

- Liczba bezrobotnych spadła w maju o 12 tys. osób do 2,987 mln, podczas gdy rynek oczekiwał wzrostu. Sezonowe ożywienie zatrudnienia było póki co słabsze niż zwykle, co potwierdza utrzymującą się kruchość koniunktury w największej gospodarce Europy.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna r/r | Poniedziałek | Kwiecień | 3,00% | 8,7% | 1,3% |

Stopa bezrobocia | Wtorek | Kwiecień | 6,0% | 6,1% | 6,0% |

Wskaźnik CPI m/m | Piątek | Maj | 0,2% | 0,6% | -0,3% |

Wskaźnik CPI r/r | Piątek | Maj | 3,7% | 3,2% | 3,1% |

- Wstępny szacunek GUS wskazuje, że inflacja CPI spadła w maju do 3,1% r/r z 3,2% miesiąc wcześniej. Jednocześnie ceny konsumpcyjne spadły o 0,3% m/m. Mimo niewielkiego spadku inflacji, presja cenowa pozostaje podwyższona, czemu sprzyjają wysokie ceny paliw (+12,3% r/r) oraz nośników energii (+5,0% r/r).

- Sprzedaż detaliczna wyraźnie rozczarowała - w kwietniu wzrosła jedynie o 1,3% r/r wobec 8,7% miesiąc wcześniej i oczekiwań na poziomie 3%. Największe spadki odnotowano w sprzedaży odzieży i obuwia oraz żywności. Dane sugerują osłabienie dynamiki konsumpcji po bardzo mocnym marcu.

- Stopa bezrobocia rejestrowanego spadła w kwietniu do 6,0% z 6,1% miesiąc wcześniej, zgodnie z oczekiwaniami rynku. Liczba bezrobotnych zmniejszyła się o 15,5 tys. osób do 934 tys.

Rynki akcji

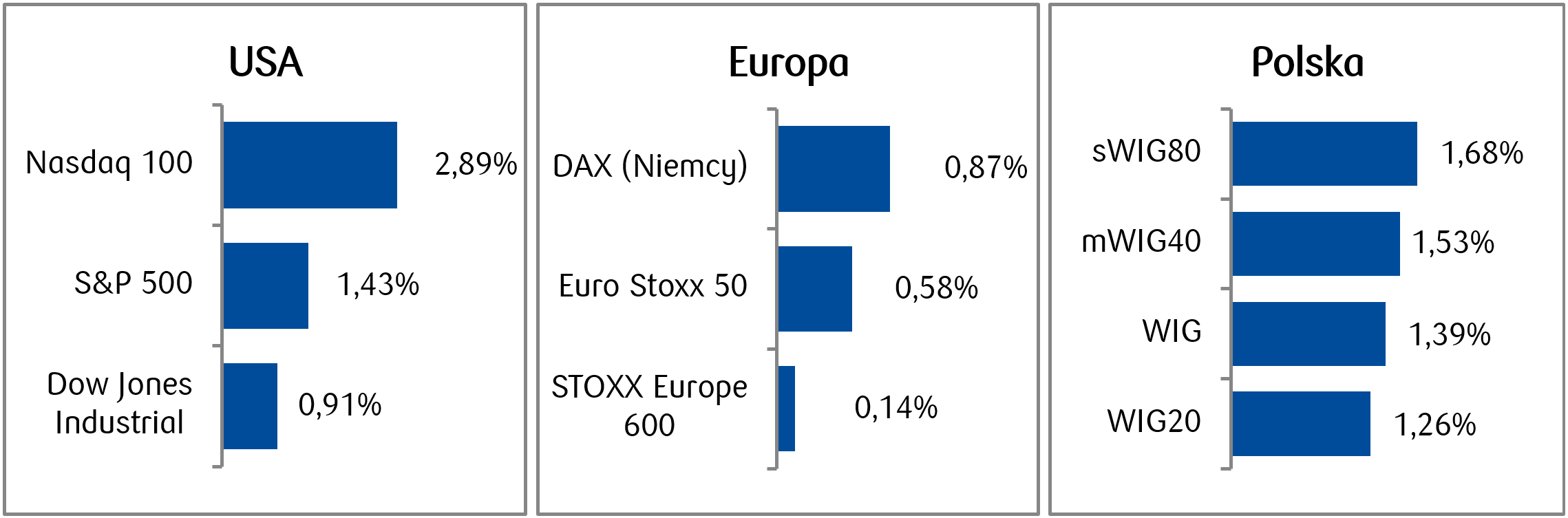

- Amerykańskie indeksy zakończyły kolejny tydzień na wyraźnych plusach. S&P 500 odnotował dziewiąty z rzędu tygodniowy wzrost. Najwięcej spośród najważniejszych amerykańskich indeksów zyskał Nasdaq 100, napędzany nieustającym popytem na akcje spółek będących beneficjentami rozwoju sztucznej inteligencji.

- Drugi tydzień z rzędu spadały ceny ropy, złoto natomiast na lekkim plusie w ujęciu tygodniowym zakończyło notowania na poziomie ok. 4540 USD za baryłkę.

- Wśród głównych indeksów europejskich większość zakończyła tydzień na plusach. Niemiecki DAX zyskał niecałe 0,9%, a indeks sześciuset największych spółek zaledwie 0,14%.

- Na warszawskim parkiecie dobre sesje w poniedziałek i piątek wypchnęły notowania indeksów w górę w ujęciu tygodniowym. Najmocniej urosły indeksy średnich i mniejszych spółek (odpowiednio 1,53% i 1,68%), podczas gdy indeks polskich blue chipów WIG20 zyskał 1,26%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 29.05.2026 r.

Rynki obligacji

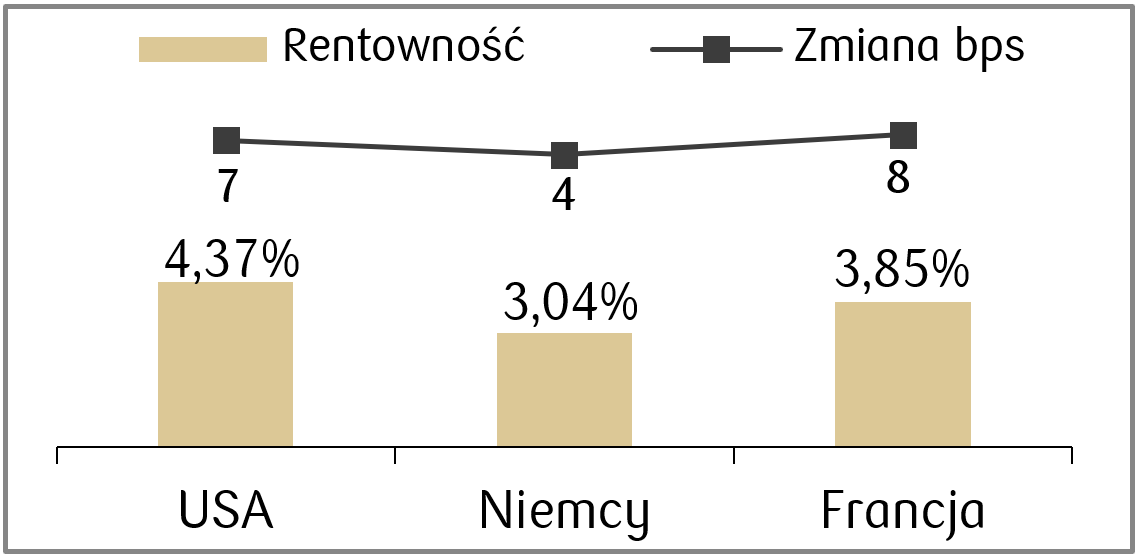

- Rentowności na rynku długu amerykańskiego spadły w minionym tygodniu (ceny obligacji wzrosły). Rentowność długoterminowych papierów 30-letnich spadła z ostatniego szczytu z 5,18% z 19. maja, do poniżej 5% na zakończenie minionego tygodnia. Rentowność 10-letnich Treasuries wynosiła w piątek 4,44%.

- W Europie także poprawiły się wyceny obligacji. Niemiecki Bund zakończył piątkową sesję z rentownością na poziomie 2,94%, o ok. 10 punktów bazowych niżej niż tydzień temu.

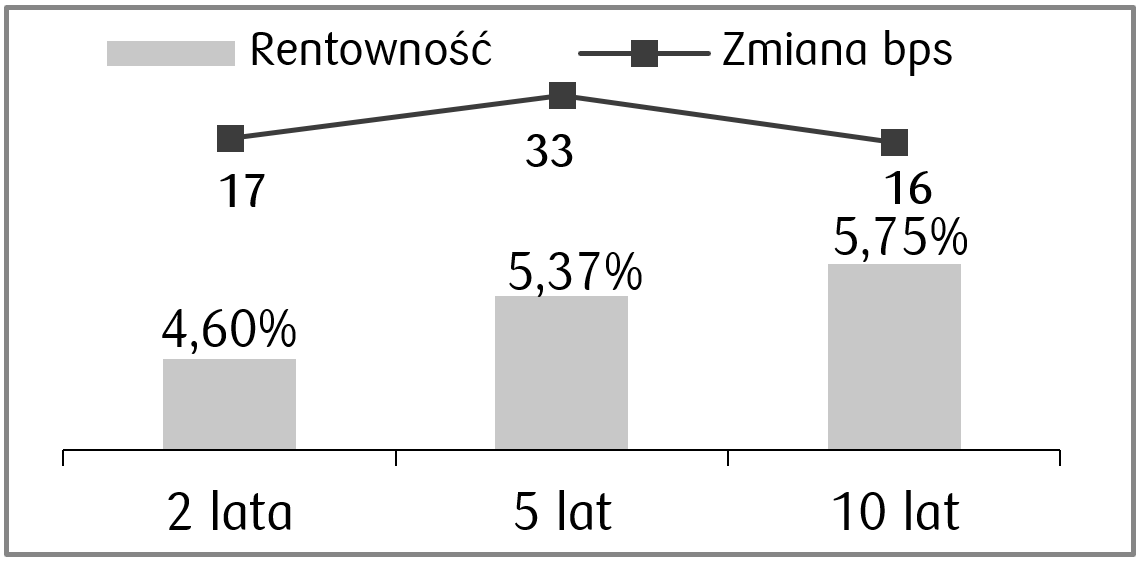

- Na polskim rynku długu skarbowego także obserwowaliśmy umocnienie obligacji, dzięki czemu wzrosły także wyceny dłużnych funduszy inwestycyjnych. Rentowność polskiej dziesięciolatki spadła do poziomu 5,61% z 5,84% tydzień temu. Po korekcie na rynku terminowym, obecnie kontrakty FRA wyceniają możliwość dwóch podwyżek po 25 pb przez RPP w ciągu roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 29.05.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik ISM w przemyśle | Poniedziałek | Maj | 53,0 | 52,7 |

Wydatki budowlane m/m | Poniedziałek | Kwiecień | 0,3% | 0,6% |

Zamowienia fabryczne | Środa | Kwiecień | 4,5% | 1,5% |

Wskaźnik ISM w usługach | Środa | Maj | 53,9 | 53,6 |

Zmiana zatrudnienia ADP | Środa | Maj | 118 tys. | 109 tys. |

Zmiana zatrudnienia w sektorach pozarolniczych | Piątek | Maj | 89 tys. | 115 tys. |

Stopa bezrobocia | Piątek | Maj | 4,3% | 4,3% |

- Najważniejsze dane w kolejnym tygodniu to raporty z amerykańskiego rynku pracy. W środę czekamy na dane ADP, natomiast w piątek na tzw. payrolls i stopę bezrobocia w maju.

- Poza tym pojawią się m.in. odczyty wskaźników ISM, które mają lekko podskoczyć wg danych za maj.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna m/m w Niemczech | Poniedziałek | Kwiecień | -0,5% | -0,8% |

Inflacja konsumencka r/r | Wtorek | Maj | 3,2% | 3,0% |

PPI w strefie euro r/r | Środa | Kwiecień | 4,8% | 2,1% |

PKB w strefie euro r/r (trzeci odczyt) | Piątek | I kwartał | 0,8% | 0,8% |

- Dane ze strefy euro to m.in. inflacja konsumencka, co do której konsensus przewiduje wzrost do poziomu 3,2% r/r.

- Oprócz tego poznamy m.in. odczyt PPI, który również ma wzrosnąć do 4,8% r/r.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PKB r/r (odczyt finalny) | Poniedziałek | I kwartał | - | 3,4% |

Wskaźnik PMI przemysłowy | Poniedziałek | Maj | 48,5 | 48,8 |

Decyzja o stopach NBP | Wtorek | - | 3,75% | 3,75% |

- W nadchodzącym tygodniu we wtorek poznamy decyzję Rady Polityki Pieniężnej w sprawie wysokości stop procentowych, a po niej w środę odbędzie się konferencja prezesa NBP. Zgodnie z konsensusem stopy mają pozostać na niezmienionym poziomie.

- Przemysłowy wskaźnik PMI natomiast w kwietniu ma pokazać lekkie pogorszenie i wciąż pozostanie poniżej granicy 50 pkt.

Zespół PKO TFI,

01.06.2026 r. 14:40