Światowe rynki finansowe w ubiegłym tygodniu uważnie śledziły wydarzenia zza oceanu, w tym przede wszystkim dane o inflacji, nowe doniesienia w sprawie limitu amerykańskiego zadłużenia, a także kończący się sezon wynikowy spółek za pierwszy kwartał. Nastroje przez większość tygodnia były mieszane i podlegały zmianom, w związku z czym nie wszystkim indeksom udało wybić się ponad kreskę.

Najważniejsze wydarzenia gospodarcze i rynkowe:

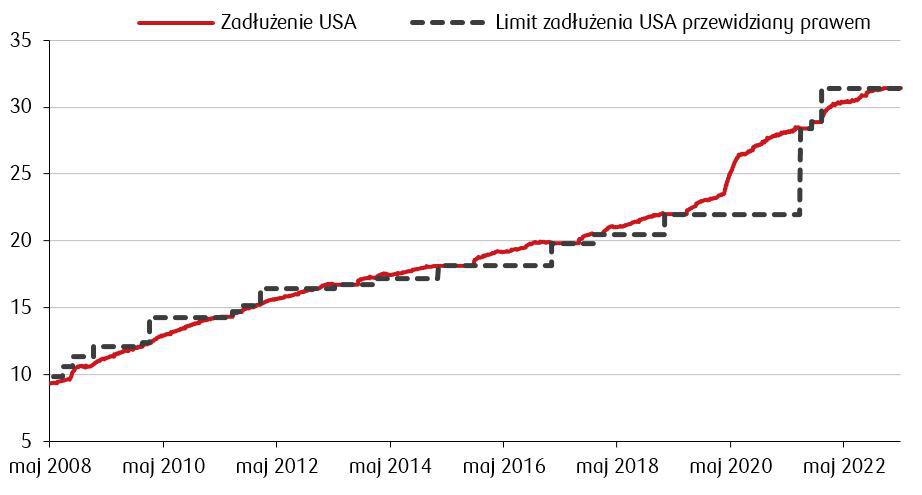

Choć inflacja CPI w USA w kwietniu nie odnotowała znaczącego spadku w porównaniu do marca, ponieważ w ujęciu rocznym spadła jedynie do 4,9% z 5%, to i tak odczyt ten był najniższy od dwóch lat. Roczna inflacja bazowa z kolei zgodnie z przewidywaniem rynku wyniosła 5,5% i także tylko nieznacznie spadła w porównaniu do marcowego odczytu wynoszącego 5,6%. Poza utrzymującą się inflacją, ryzykiem dla amerykańskiej gospodarki jest także problem potencjalnej niewypłacalności. Choć w zeszły wtorek doszło do spotkania przedstawicieli dwóch stron sceny politycznej w USA, to porozumienie w sprawie zwiększenia pułapu zadłużenia nie zostało zawarte. Rozmowy muszą być kontynuowane, ponieważ obecna sytuacja, w której prezydent Biden wraz z innymi przedstawicielami partii demokratycznej nalegają na bezwarunkowe zwiększenie limitu, podczas gdy będący w opozycji Republikanie żądają głębokich cięć wydatków państwa, nie przyniesie rozwiązania problemu. Fundamentalne problemy gospodarcze USA oddziałują negatywnie na nastroje konsumentów. Według wstępnych danych za maj, opublikowanych przez Uniwersytet w Michigan, nastąpił spory spadek zaufania od kwietnia. Odczyt indeksu wyniósł 57,7 pkt (63,5 pkt w kwietniu) i był niższy niż oczekiwania na poziomie 63 pkt.

Zmiana zadłużenia USA i jego ustawowego limitu na przestrzeni ostatnich 15 lat (biliony dolarów)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

Dane napływające z krajów europejskich uwidaczniają postępujące procesy dezinflacyjne. Ostateczne dane dotyczące rocznej inflacji CPI w kwietniu potwierdziły, że w Niemczech spadła ona do 7,2% z 7,4% w marcu, na Węgrzech do 24,0% z 25,2%, a w Czechach do 12,7% z 15%. Szerokim echem na rynkach europejskich odbiły się wypowiedzi prezes Europejskiego Banku Centralnego Christine Lagarde, która podkreśliła, że wciąż obecne są znaczące ryzyka dotyczące przyszłej ścieżki inflacji i istnieją czynniki, które mogą wywoływać presję wzrostową, co rynek odczytał jako przestrzeń do dalszych podwyżek stóp przez EBC.

- Lokalnie najważniejszym wydarzeniem było środowe posiedzenie Rady Polityki Pieniężnej, która zgodnie z oczekiwaniami pozostawiła stopy procentowe bez zmian, w tym stopę referencyjną na poziomie 6,75%. Komunikat po posiedzeniu wskazuje, że kolejne decyzje będą uzależnione od bieżących danych makroekonomicznych. Prezes Glapiński dodał na konferencji, że nie było dyskusji na temat potencjalnych obniżek stóp. Wskazał jednak, że do końca roku inflacja spadnie do jednocyfrowego poziomu i powróci do celu w perspektywie dwóch kolejnych lat.

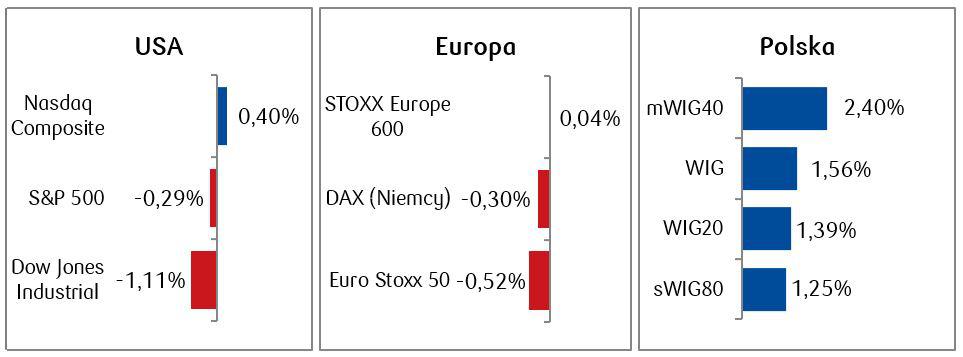

Rynki akcji

- Spośród najważniejszych indeksów na amerykańskim rynku akcji najniższy wynik zanotował Dow Jones, ciągnięty w dół m.in. przez spółkę Disney po kiepskich wynikach jej biznesu streamingowego Disney+ (spółka odnotowała 8,5-procentowy spadek w ciągu ubiegłego tygodnia). Z kolei Nasdaq zakończył tydzień na zielono, wspierany przez 11,3-procentowy wzrost spółki Alphabet (Google) w ciągu tygodnia, która zaprezentowała nowe narzędzia rozwijane z użyciem sztucznej inteligencji.

- Indeks STOXX Europe 600 zakończył tydzień bez zmian, pozostając z jednej strony pod wpływem dezinflacyjnych danych makro, z drugiej zaś nieco rozczarowujących wypowiedzi decydentów z Europejskiego Banku Centralnego, sugerujących możliwość dalszego zacieśniania polityki pieniężnej.

- Udany tydzień natomiast zanotowała warszawska GPW, na której wszystkie najważniejsze indeksy zakończyły tydzień wzrostami.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.05.2023 r.

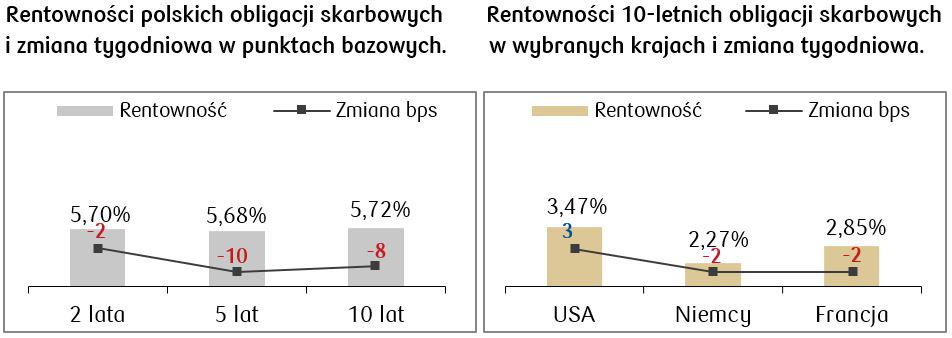

Rynki obligacji

- Podobnie jak na rynkach akcji, gdzie tygodniowe zmiany wartości indeksów są umiarkowane, rynek amerykańskich obligacji także nie podlega w ostatnich tygodniach dużym zmianom. Rentowność 10-letnich amerykańskich obligacji skarbowych porusza się od trzech miesięcy w przedziale od ok. 3,60% do ok. 3,30%, kończąc ubiegły tydzień niemalże w środku tego przedziału.

- Europejskie skarbówki także zakończyły miniony tydzień bez większych zmian.

- Polska krzywa dochodowości obligacji zaliczyła kolejny spadkowy tydzień. Rentowności polskich dziesięciolatek utrzymują się w trendzie spadkowym od początku marca, co pozytywnie wpływa na wyniki funduszy obligacji. Dalszym spadkom rentowności może jednak nie sprzyjać pogorszenie się globalnych nastrojów inwestycyjnych wskutek problemów gospodarki amerykańskiej i wynikającej z tego rosnącej awersji do ryzyka. Stawki kontraktów FRA („Forward Rate Agreement”) uwzględniają jednak około dwie obniżki stopy referencyjnej NBP o 25 pb. w ciągu kilku miesięcy.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.05.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W nadchodzącym tygodniu poznamy ostateczne dane dotyczące inflacji za kwiecień w Polsce, a także wstępne dane o PKB za I kwartał 2023

- Zza zachodniej granicy także pojawi się odczyt PKB Unii Europejskiej, kwietniowe PPI z Niemiec oraz majowe odczyty indeksu ZEW dla wybranych państw.

- Zza oceanu oczekujemy odczytu danych dotyczących sprzedaży detalicznej, produkcji przemysłowej oraz rynku nieruchomości (rozpoczęte budowy domów i sprzedaż domów w kwietniu).

Zespół PKO TFI

15.05.2023, godz. 16:10