Ubiegły tydzień przyniósł rozczarowujące dane z USA – sprzedaż detaliczna spadła w maju o 0,9%, produkcja przemysłowa skurczyła się o 0,2%, a rozpoczynane budowy domów odnotowały najsłabszy poziom od maja 2020 r. Fed pozostawił stopy procentowe na poziomie 4,25–4,50%, sygnalizując przy tym jedynie łagodne obniżki w kolejnych kwartałach. W Europie pozytywnie zaskoczył wzrost nastrojów. W Polsce inflacja bazowa obniżyła się do najniższego od czerwca 2021 r. poziomu 3,3% r/r. Globalne rynki akcji poruszały się w dość wąskim paśmie wahań, a czwartkowe święto przyczyniło się do zmniejszenia aktywności inwestorów, którzy bacznie śledzili wiadomości dotyczące rozwoju izraelsko-irańskiego konfliktu. W niedzielę świat obiegły doniesienia o amerykańskim ataku na obiekty nuklearne Iranu, podnosząc temperaturę wokół konfliktu. Kluczową dla dalszego rozwoju wypadków będzie teraz reakcja Iranu.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna m/m | Wtorek | Maj | -0,7% | -0,1%* | -0,9% |

Produkcja przemysłowa m/m | Wtorek | Maj | 0,1% | 0,1%* | -0,2% |

Rozpoczęte budowy domów m/m | Środa | Maj | 1360 tys. | 1392 tys.* | 1256 tys. |

Decyzja Fed w sprawie stóp procentowych | Środa | - | 4,25-4,50% | 4,25-4,50% | 4,25-4,50% |

- Sprzedaż detaliczna skurczyła się w maju o 0,9% m/m. Jest to największy spadek od czterech miesięcy – wyraźnie powyżej prognoz (-0,7%). Konsumenci ograniczyli wydatki przede wszystkim na pojazdy i części samochodowe, materiały budowlane i sprzęt ogrodniczy oraz paliwo.

- Produkcja przemysłowa niespodziewanie spadła o 0,2% m/m, podczas gdy rynek oczekiwał wzrostu o 0,1%. Słabszy odczyt wynikał głównie z niższej produkcji w sektorze użyteczności publicznej, przy jedynie symbolicznym wzroście w przetwórstwie i górnictwie.

- Rozpoczęte budowy domów gwałtownie spadły o 9,8% m/m do poziomu 1,256 mln - najniżej od maja 2020 r. - co odzwierciedla słabsze nastroje wśród deweloperów w obliczu wysokich stóp hipotecznych

i rosnącej podaży mieszkań. Budowy segmentu wielorodzinnego spadły aż o 30,4%, podczas gdy budownictwo jednorodzinne praktycznie się zatrzymało. - Fed utrzymał stopy procentowe w przedziale 4,25–4,50% po raz czwarty z rzędu, zgodnie z oczekiwaniami rynkowymi. W komunikacie podkreślono, że niepewność związana z polityką handlową i fiskalną pozostaje podwyższona. Jednocześnie bank centralny zrewidował w dół prognozy wzrostu PKB na 2025–2026 r. i podwyższył oczekiwania inflacyjne, sugerując dwie obniżki stóp jeszcze w tym roku.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik ZEW oczekiwań w strefie euro | Wtorek | Czerwiec | 23,5 | 11,6 | 35,3 |

Wskaźnik ZEW oczekiwań w Niemczech | Wtorek | Czerwiec | 35,0 | 25,2 | 47,5 |

Wskaźnik ZEW bieżącej sytuacji w Niemczech | Wtorek | Czerwiec | -74,0 | -82,0 | -72,0 |

Wskaźnik PPI w Niemczech r/r | Piątek | Maj | -1,2% | -0,9% | -1,2% |

Wskaźnik zaufania konsumentów w strefie euro | Piątek | Czerwiec | -14,5 | -15,1* | -15,3 |

- Wskaźnik oczekiwań w strefie euro poszybował w górę o 23,7 pkt do 35,3, wyraźnie powyżej oczekiwań (23,5). Prawie połowa (49,7%) respondentów przewiduje stabilizację aktywności, a 42,8% – jej poprawę.

- Wskaźnik oczekiwań w Niemczech osiągnął 47,5 pkt – najwyższy poziom od marca i znacznie powyżej prognoz (35,0). Zrewidowane w górę nastawienie wspiera odbicie inwestycji i popytu konsumenckiego, a także nadzieje na impulsy fiskalne ze strony nowego rządu i łagodniejszą politykę pieniężną EBC. Natomiast aktualna ocena sytuacji w Niemczech skoczyła o 10,0 pkt (do -72,0) i jest to najsilniejszy wzrost od kwietnia 2023 r., wskazujący na poprawę w niemieckim przemyśle i usługach.

- Ceny producentów w Niemczech spadły w maju o 1,2% r/r, co daje trzeci miesiąc spadku

i największą obniżkę od września 2024, głównie przez tańsze nośniki energii. Po wyłączeniu energii PPI wzrósł o 1,3%. - Zaufanie konsumentów w strefie euro nieznacznie osłabło do -15,3 pkt wobec poprzedniego odczytu z maja (-15,1) i prognozy (-14,5), utrzymując się wciąż poniżej długoterminowej normy.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik bazowej inflacji CPI r/r | Poniedziałek | Maj | 3,3% | 3,4% | 3,3% |

Wskaźnik bazowej inflacji CPI m/m | Poniedziałek | Maj | -0,1% | 0,6% | -0,1% |

Wskaźnik zaufania konsumentów | Środa | Czerwiec | -14,3 | -14,5 | -9,3 |

- Inflacja bazowa (po wyłączeniu cen żywności i energii) spadła w maju do 3,3% r/r – najniższego poziomu od czerwca 2021 r., przy 4,0% ogólnego CPI.

- Bieżący wskaźnik ufności konsumentów (BWUK) wzrósł w czerwcu o 5,2 pkt m/m do –9,3 pkt, najwyżej od roku. Wszystkie składowe wskaźnika poprawiły się: ocena obecnej sytuacji ekonomicznej kraju +7,9 pkt, możliwości ważnych zakupów +6,5 pkt, przyszłej sytuacji finansowej gospodarstw domowych +5,5 pkt, obecnej sytuacji finansowej gospodarstw domowych +3,4 pkt oraz przyszłej sytuacji ekonomicznej kraju +2,5 pkt; r/r BWUK jest wyższy o 2,7 pkt.

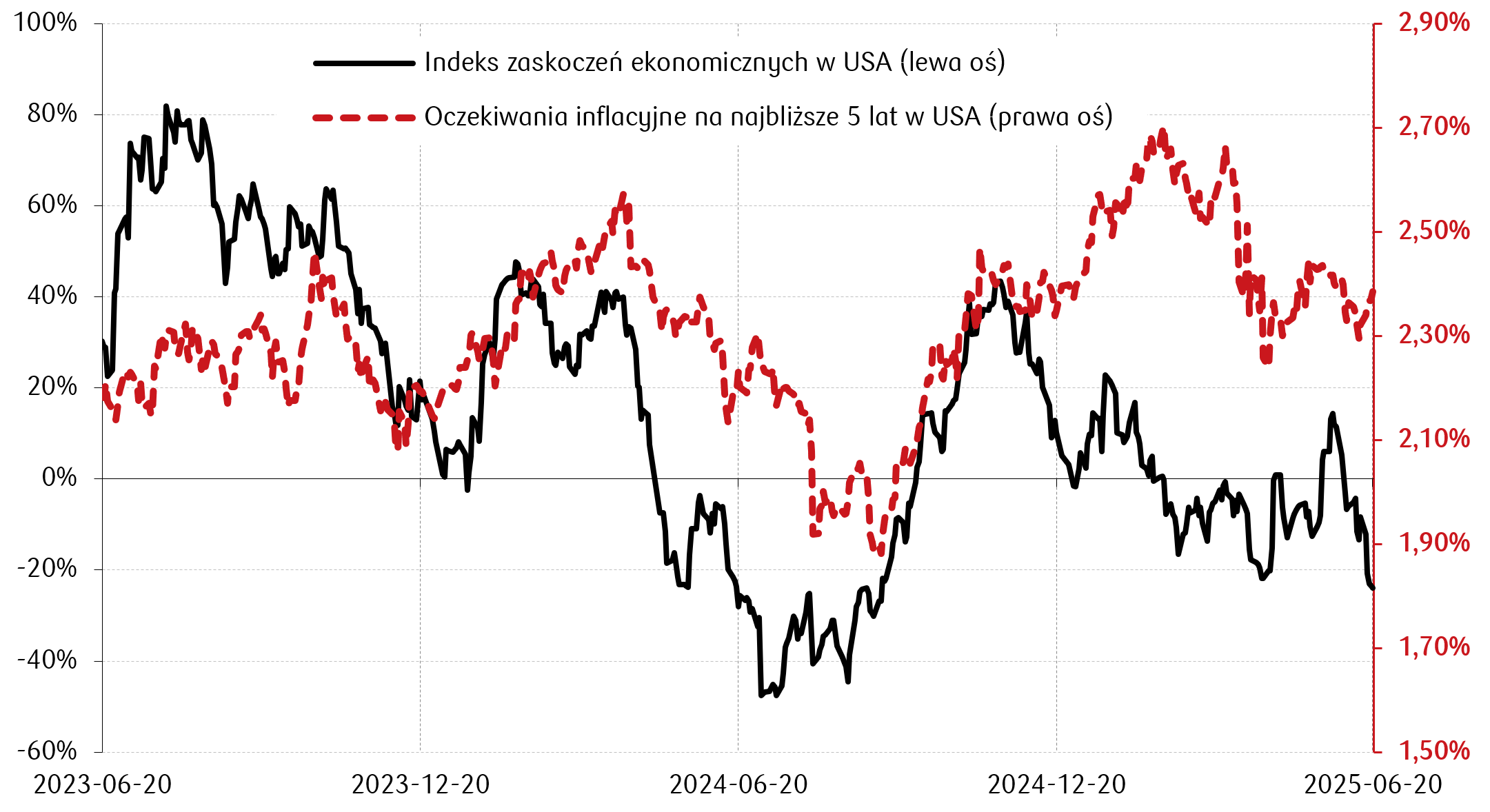

Wykres tygodnia

Początek bieżącego roku przyniósł obawy o wzrost inflacji i spadek aktywności gospodarczej w USA mierzonej tzw. indeksem zaskoczeń ekonomicznych Citigroup (ang. economic surprise index), który pokazuje niespodzianki/zaskoczenia w publikowanych danych ekonomicznych – im wyższy wskaźnik, tym większa przewaga pozytywnych odchyleń od konsensusu, a im niższy, tym częstsze i silniejsze rozczarowania wobec prognoz. W ubiegłym tygodniu wskaźnik ten (czarna linia) przebił od góry minima z kwietnia tego roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

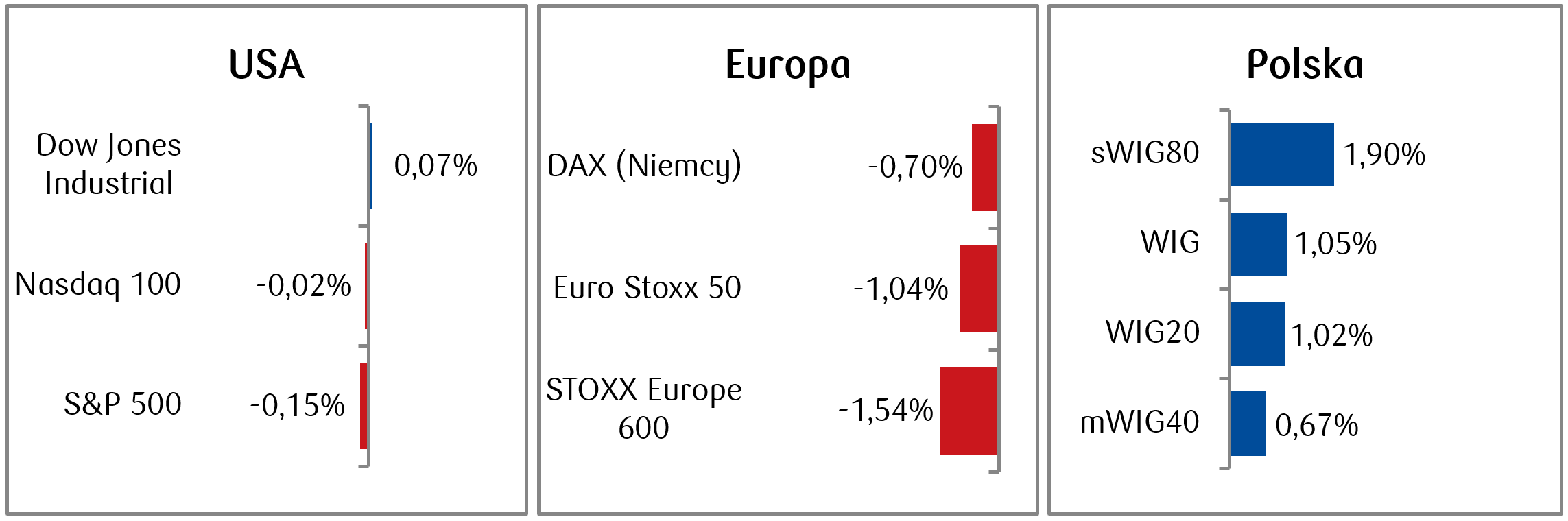

- W minionym tygodniu amerykańskie indeksy akcji zakończyły się mieszanymi wynikami: S&P 500 i Nasdaq zanotowały niewielkie spadki, a Dow Jones zdołał wybić się lekko ponad kreskę. Rynki skupiały się na posiedzeniu Fed, na którym nie zmieniono stóp procentowych, a przez cały tydzień inwestorom towarzyszyły obawy o dalszą eskalację konfliktu na Bliskim Wschodzie, czego efektem była wzmożona awersja do ryzyka. Kluczowym wydarzeniem był niedzielny bezprecedensowy atak USA na trzy irańskie obiekty nuklearne, który znacząco zaostrzył konflikt na Bliskim Wschodzie.

- Europejskie rynki akcji również były pod silnym wpływem eskalacji konfliktu na Bliskim Wschodzie, co wywołało podwyższoną zmienność i spadki na rynkach akcyjnych. Indeks Stoxx Europe 600 stracił 1,5% w skali tygodnia, a niemiecki DAX zniżkował o 0,7%.

- Pozytywnie na tle rynków bazowych wypadła polska giełda, gdzie najważniejsze indeksy odnotowały tygodniowe wzrosty, choć także w cieniu awersji do ryzyka w wyniku ataków wojennych na Bliskim Wschodzie. WIG i WIG20 dały zarobić po ok. 1%, a najwięcej spośród polskich blue chipów zyskały spółki PGE (+10,4%) i PKN Orlen (+7,1%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.06.2025 r.

Rynki obligacji

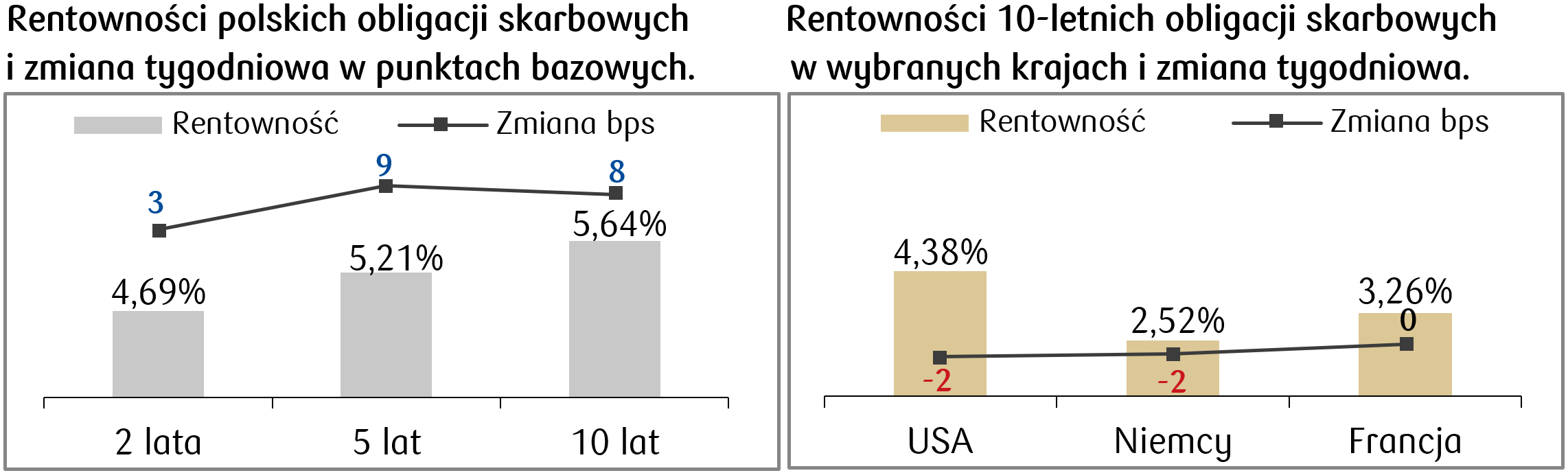

- W USA na rynku długu dominowały spadki rentowności, zwłaszcza krótkoterminowych obligacji skarbowych,w odpowiedzi na rosnące obawy o charakterze geopolitycznym. Wydarzeniem tygodnia dla inwestorów pozostało jednak posiedzenie Rezerwy Federalnej, na którym pozostawiono stopy bez zmian, podkreślając jednocześnie, że należy zachować ostrożność w obecnym, pełnym niepewności, otoczeniu gospodarczym i politycznym. Rentowność obligacji 10-letnich spadła w ujęciu tygodniowym do poziomu 4,38%, a 30-letnich pozostała w okolicach 4,90%.

- Rentowność obligacji skarbowych w Europie także miała tendencję do lekkich spadków, kończąc tydzień na podobnych poziomach co w ubiegły piątek. Rentowność niemieckich 10-latek pozostała w okolicach 2,52%.

- Wzrost awersji do ryzyka i ucieczka inwestorów dłużnych w kierunku rynków bazowych odbiła się niekorzystnie na polskim długu, gdzie zaobserwowaliśmy przesunięcie krajowej krzywej rentowności w górę o kilka punktów bazowych. Rentowność dziesięciolatki wzrosła o 8 punktów bazowych do poziomu 5,63%. Stawki kontraktów FRA („Forward Rate Agreement”) wzrosły nieco w minionym tygodniu i wyceniają obniżki stopy referencyjnej NBP o 125 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.06.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

S&P Global przemysłowy PMI | Poniedziałek | Czerwiec | 51,0 | 52,0 |

S&P Global zbiorczy PMI | Poniedziałek | Czerwiec | 52,1 | 53,7 |

Sprzedaż istniejących domów | Poniedziałek | Maj | 3,95 mln | 4,00 mln |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Czerwiec | 99,8 | 98,0 |

Sprzedaż nowych domów | Środa | Maj | 693 tys. | 743 tys. |

PKB annualizowane kw/kw, III odczyt | Czwartek | 1 kwartał 2025 | -0,2% | -0,2% |

Zamówienia na dobra trwałe | Czwartek | Maj | 8,5% | -6,3% |

Dochody osobiste | Piątek | Maj | 0,3% | 0,8% |

Wydatki osobiste | Piątek | Maj | 0,1% | 0,2% |

Wskaźnik inflacji PCE r/r | Piątek | Maj | 2,3% | 2,1% |

- Nadchodzący tydzień zapowiada się pracowicie, ponieważ oprócz tego, że będziemy świadkami dalszego rozwoju konfliktu na Bliskim Wschodzie, to czeka nas także spora porcja nowych danych makroekonomicznych.

- Pojawią się m.in. odczyty dotyczące konsumenta, w tym wskaźnik zaufania konsumentów Conference Board, który zakłada lekką poprawę, a także dane o wysokości dochodów

i wydatków osobistych, co do których konsensus rynkowy zakłada osłabienie dynamiki wzrostu.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik PMI dla przemysłu w strefie euro | Poniedziałek | Czerwiec | 49,7 | 49,4 |

Wskaźnik PMI zbiorczy w strefie euro | Poniedziałek | Czerwiec | 50,4 | 50,2 |

Wskaźnik PMI dla przemysłu w Niemczech | Poniedziałek | Czerwiec | 49,0 | 48,3 |

Wskaźnik PMI zbiorczy w Niemczech | Poniedziałek | Czerwiec | 49,1 | 48,5 |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Wtorek | Czerwiec | 88,0 | 87,5 |

Wskaźnik zaufania konsumentów GfK w Niemczech | Czwartek | Lipiec | -19,3 | -19,9 |

- Najważniejsze publikacje nadchodzącego tygodnia w strefie euro to czerwcowe wskaźniki PMI, które pojawią się w poniedziałek.

- Poza tym poznamy m.in. indeks Ifo oraz wskaźnik zaufania konsumentów GfK w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Przeciętne wynagrodzenie brutto (r/r) | Poniedziałek | Maj | 8,9% | 9,3% |

Produkcja przemysłowa r/r | Poniedziałek | Maj | 4,6% | 1,2% |

Wskaźnik PPI r/r | Poniedziałek | Maj | -1,2% | -1,4% |

Sprzedaż detaliczna r/r | Wtorek | Maj | 4,7% | 7,9% |

Stopa bezrobocia | Środa | Maj | 5,0% | 5,2% |

- W lokalnym kalendarzu makro także sporo publikacji - poznamy m.in. dynamikę sprzedaży detalicznej, która ma spaść w maju w porównaniu do odczytu kwietniowego.

- Pojawi się także dynamika wynagrodzeń, co do której konsensus zakłada wzrost do 8,9% r/r., a także odczyty PPI oraz produkcji przemysłowej i stopa bezrobocia w maju.

Zespół PKO TFI,

23.06.2025 r. 14:30