Niepokojące wieści dotyczące jednego z banków komercyjnych w USA, posiedzenie RPP i solidne wzrosty cen na rynku długu, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Końcówka ubiegłego tygodnia minęła pod dyktando negatywnych informacji dotyczących ryzyka niewypłacalności SVB Financial, czyli Silicon Valley Bank. W ciągu 72 godzin bank o wartości 200 mld USD aktywów okazał się niezdolny do realizowania swoich zobowiązań. Wydarzenie to w dużej mierze wynika z błędnego zarządzania bankiem i niedopasowania terminowej struktury depozytów oraz aktywów. Nie zmienia to jednak faktu, że w kilka dni rynki przypomniały sobie, jak istotnym zagrożeniem, zarówno dla nich jak i ekonomii, są dokonane dotychczas przez banki centralne podwyżki stóp procentowych. Skala zacieśnienia monetarnego z ostatnich 12 miesięcy zaczyna być realnym wyzwaniem dla kondycji finansowej pewnych segmentów gospodarki, a tym samym wycen rynkowych. W niedzielę wieczorem amerykańskie władze ogłosiły rozwiązanie problemu SVB. Klienci będą mieli dostęp do całości swoich depozytów. Straty z tytułu likwidacji banku zostaną pokryte przez fundusze Rezerwy Federalnej z nowego programu Bank Term Funding Program (BTFP). Rozwiązanie to zostało dobrze odebrane przez rynki.

- Do niepokojącego obrazu sytuacji na rynku amerykańskim dodatkowo dołożyły się mieszane dane z rynku pracy. Z jednej strony bowiem nastąpił wzrost zatrudnienia o 311 tys. nowych miejsc pracy w sektorze pozarolniczym w lutym, znacznie powyżej oczekiwań na poziomie 225 tys. Z drugiej jednak strony, stopa bezrobocia wzrosła nieoczekiwanie ze styczniowego minimum wynoszącego 3,4% do 3,6%. Średnie zarobki godzinowe również wzrosły nieco mniej niż oczekiwano, o 0,2% wobec oczekiwań na poziomie 0,3% w ujęciu miesięcznym.

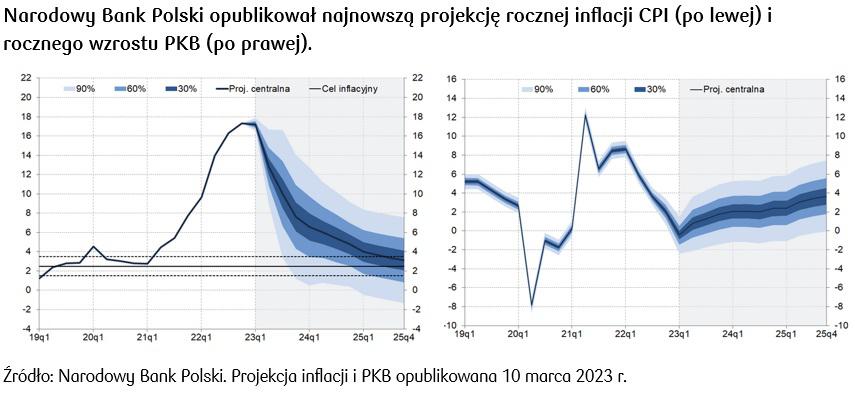

- Nieporównywalnie mniejszej skali, wobec powyższego, wydarzeniem tygodnia w Polsce było posiedzenie Rady Polityki Pieniężnej. Zgodnie z oczekiwaniami, RPP podjęła decyzję o utrzymaniu dotychczasowego poziomu stóp procentowych. Na późniejszej konferencji prezes Adam Glapiński wskazał jednak, że formalnie cykl podwyżek stóp procentowych nie został zakończony, a Rada wciąż będzie uzależniać podejmowane decyzje od pojawiających się danych makroekonomicznych. Jeśli procesy dezinflacyjne będą postępować, a sama inflacja będzie zbliżać się do celu, to niewykluczone, że pierwsze obniżki stóp procentowych mogą pojawić się jeszcze na koniec tego roku. Przedstawiono także nową marcową projekcję inflacji NBP, która zakłada niewielką korektę inflacji w dół i nieco wyższą aktywność gospodarczą w kolejnych kwartałach.

- Większość danych europejskich potwierdza słabnącą kondycję gospodarek oraz wskazuje na dalsze pogorszenie oczekiwań dotyczących przyszłości. Marcowy odczyt Indeksu Sentix dla strefy euro obniżył się do -11,1 pkt z -8,0 pkt w lutym. Spadek odczytu dla tego indeksu był głównie wynikiem pogorszenia subindeksu oczekiwań. Podobnie negatywnie względem konsensusu zaskoczyła sprzedaż detaliczna w strefie euro, która w spadła w ujęciu rocznym o 2,3% po spadku o 2,8% w grudniu, podczas gdy rynek oczekiwał tym razem mniejszej skali spadku (o 1,8%). Z kolei ostateczne dane dotyczące wzrostu PKB w strefie euro w IV kwartale 2022 zostały zrewidowane w dół, do 0% w ujęciu kwartalnym z pierwotnego +0,1%. Dane pochodzące z Niemiec dotyczące zamówień przemysłowych pokazały w styczniu wzrost o 1% m/m i były wyższe od oczekiwań, choć wskazują jednocześnie, że wolumen zamówień spadł o 10,9% w porównaniu do zeszłego roku. Z kolei niemiecka produkcja przemysłowa w styczniu wzrosła o 3,5% w ujęciu miesięcznym, wyraźnie bijąc oczekiwania na poziomie 1,4%.

Rynki akcji

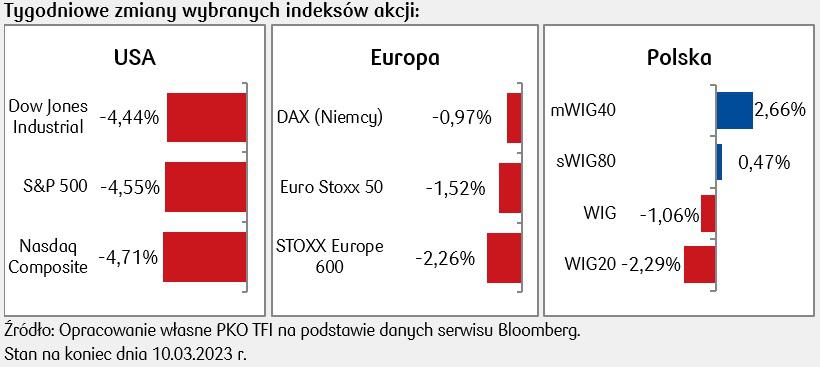

- Negatywne nastroje inwestorów były przede wszystkim wynikiem kilku ważnych zdarzeń zza oceanu. Na globalny pesymizm wpłynęły przede wszystkim jastrzębie słowa prezesa Powella, który stwierdził, że stopy procentowe Rezerwy Federalnej prawdopodobnie wzrosną bardziej niż oczekiwano i możliwe jest także zwiększenie tempa podwyżek, jeśli inflacja utrzyma się na dotychczasowej ścieżce. Z biegiem tygodnia pojawiły się także obawy o kondycję SVB Financial, czyli Silicon Valley Bank. Klienci wycofują depozyty po tym, jak ten amerykański bank regionalny został zmuszony do sprzedaży i realizowania strat na papierach wartościowych ujętych w bilansie w celu spełnienia wymogów kapitałowych. Problemy SVB stały się przyczyną obaw o kondycję całego amerykańskiego sektora bankowego i spowodowały głęboką przecenę nawet dużych podmiotów działających w tej branży. Na koniec piątkowej sesji indeks S&P 500 zyskiwał już zaledwie 0,58% od początku roku. Spadkom przewodził sektor bankowy, a subindeks bankowy w ramach S&P500 stracił w minionym tygodniu 11,5%, co stanowi najgorszy wynik tygodniowy od wybuchu pandemii.

- Akcje europejskie także spadały wraz z rynkami światowymi w związku z obawami zarówno o kryzys systemu bankowego jak i potencjalne skutki przedłużającego się okresu podwyższonych stóp procentowych.

- Spadki na warszawskim parkiecie dotknęły przede wszystkim największych spółek. Spadek zanotował także indeks szerokiego rynku WIG. Tylko mniejsze i średnie spółki wybroniły się przed przeceną i zakończyły tydzień na plusach.

Rynki obligacji

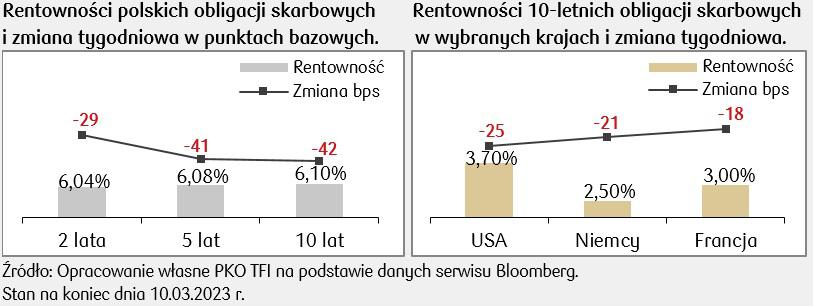

- Spadki rentowności polskich obligacji skarbowych przesunęły o 30-40 punktów bazowych w dół całą krzywą dochodowości. Oscyluje ona obecnie wokół poziomu 6%. Spadek rentowności papierów skarbowych oznacza wzrost ich cen, a więc także poprawę wycen funduszy dłużnych. W związku z przesunięciem krzywej rentowności, stawki kontraktów FRA („Forward Rate Agreement”) również uległy zmianie. Obecnie wskazują, że za kilka miesięcy stopa referencyjna NBP zacznie spadać w porównaniu do obecnego poziomu wynoszącego 6,75%.

• Spadek rentowności nie ominął także rządowych obligacji emitowanych przez państwa europejskie. Wyceny papierów o dziesięcioletnim terminie zapadalności największych europejskich państw spadły o około 20 punktów bazowych.

• Odwrót od akcji na rynkach amerykańskich spowodował, że inwestorzy szukali ucieczki do bezpiecznych aktywów, co spowodowało spadki rentowności amerykańskich papierów dłużnych i wzrost ich cen.

Najważniejsze wydarzenia obecnego tygodnia:

- W tym tygodniu przed nami odczyt inflacji CPI w Polsce za luty, który ma pokazać szczytowy poziom inflacji w naszym kraju. Konsensus zakłada wzrost do 18,5% r/r z 17,2% w lutym. Pojawią się także odczyty danych dotyczące lutowej inflacji bazowej.

- W Europie odbędzie się posiedzenie EBC skutkujące podwyżką stop procentowych o 50 pb. Pojawi się także finalny odczyt inflacji CPI za luty i dane dotyczące produkcji przemysłowej.

- Poznamy także dane z USA: o inflacji za luty, wstępny odczyt za marzec wskaźnika nastrojów publikowanego przez Uniwersytet w Michigan, a także dane dotyczące rynku nieruchomości, sprzedaży detalicznej oraz produkcji przemysłowej. Czekamy także na rozwój sytuacji związanej z Silicon Valley Bank oraz jej konsekwencji dla branży bankowej w USA.

Zespół PKO TFI

13.03.2023, godz. 15:00