Kolejne doniesienia z sektora bankowego, odczyty inflacji w Polsce i w USA oraz dobry tydzień dla amerykańskich spółek technologicznych, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Rynki finansowe przez kolejny tydzień były zdominowane przez kryzysowe wydarzenia w sektorze bankowym. Obawy spowodowane upadkiem Silicon Valley Bank (SVB) oraz rosnące zaniepokojenie dotyczące kondycji sektora banków regionalnych w USA ustąpiły miejsca problemom szwajcarskiego banku Credit Suisse i ryzyku dalszego rozprzestrzeniania się kryzysu bankowego. Chociaż problemy Credit Suisse różnią się od tych dotyczących Silicon Valley Bank, również prowadzą do debaty na temat kondycji europejskiego sektora bankowego. Problemy te nie pojawiły się nagle, gdyż bank był już wcześniej wspierany kapitałowo przez głównego akcjonariusza, Saudyjski Bank Narodowy, który w ubiegłym tygodniu ogłosił, że nie zamierza dalej uzupełniać kapitałów banku. W reakcji na gwałtowny spadek cen akcji Credit Suisse, Narodowy Bank Szwajcarii szybko zaoferował swoją pomoc w celu utrzymania stabilności płynnościowej i finansowej banku. Europejski Bank Centralny (EBC) również odniósł się do tej sytuacji. W komunikacie prasowym, po podniesieniu stopy procentowej o zapowiadane wcześniej pół punktu procentowego do 3%, EBC dodał, że uważnie monitoruje obecne napięcia rynkowe, a sektor bankowy strefy euro jest odporny na zawirowania, utrzymując silną pozycję kapitałową i płynnościową. Informacje weekendowe dodatkowo potwierdzają, że problem tego banku jest adresowany poprzez transakcję przejęcia Credit Suisse przez bank UBS, wspieraną przez szwajcarski bank centralny. Determinacja regulatorów rynków finansowych jest tym samym poddana próbom, podobnym do tych z roku 2008.

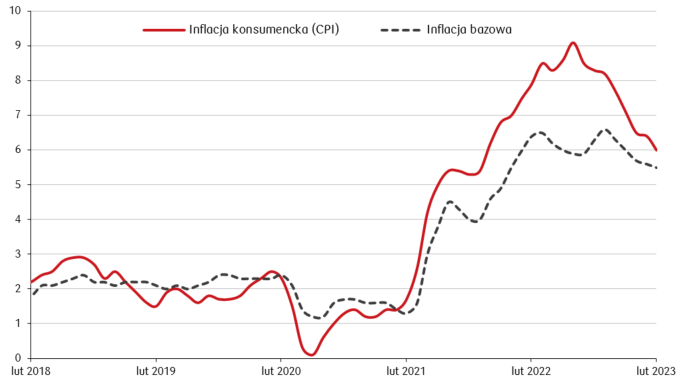

- Wydarzenia w sektorze bankowym wpłynęły na prognozy rynkowe, zakładające silniejsze osłabienie gospodarcze, co wywołało wątpliwości co do utrzymania jastrzębiej polityki pieniężnej banków centralnych. W kontekście tych wydarzeń, opublikowano dane o inflacji w USA za luty, które wskazują na spadek wskaźnika rocznej inflacji ogółem (CPI) do 6,0% z 6,4%, z przyspieszeniem inflacji bazowej w ujęciu miesięcznym z 0,4% do 0,5%.

Wskaźniki rocznej inflacji w USA (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

- Polski rynek również odczuł silny negatywny wpływ wydarzeń zza granicy. Dodatkowo, poznaliśmy dane o inflacji za luty, która wyniosła 18,4% r/r, będąc nieco niższą od oczekiwań zakładających odczyt na poziomie 18,5% r/r. Lutowa inflacja bazowa okazała się być z kolei nieco wyższa od konsensusu i wyniosła 12,0% r/r (konsensus zakładał odczyt na poziomie 11,9%), natomiast w ujęciu miesięcznym wzrosła do 1,3% m/m (przy konsensusie 1,1% m/m).

Rynki akcji

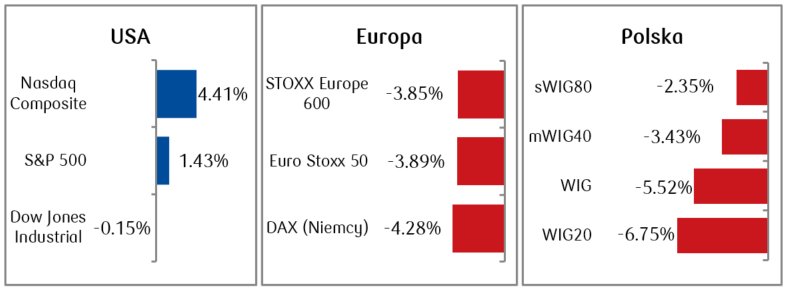

- W wyniku informacji dotyczących kondycji banków oraz planów ratunkowych, indeksy akcyjne przeżyły tydzień pełen zmienności, a wyniki indeksów zależały od ich konstrukcji sektorowej. Akcje sektorów technologicznych odnotowały silne wzrosty, antycypując niższe stopy procentowe w przyszłości, podczas gdy typowe akcje tzw. spółek value, w tym branży finansowej, poniosły znaczne straty. W minionym tygodniu jedynie dwa amerykańskie indeksy, S&P 500 i Nasdaq, odrobiły część strat poniesionych w wyniku gwałtownej wyprzedaży akcji z poprzedniego tygodnia. Na rynkach utrzymywała się podwyższona zmienność, a stopy zwrotu spółek zależały w dużej mierze od sentymentu panującego dla danego sektora. Amerykańska branża bankowa, podobnie jak tydzień wcześniej, doświadczyła znaczących spadków giełdowych wycen.

- Akcje w Europie miały zdecydowanie gorsze tygodniowe wyniki niż indeksy amerykańskie. Kilkuprocentowe spadki były wywołane przede wszystkim obawami o skutki napiętej sytuacji w systemie finansowym. Mimo zapewnień regulatorów o stabilności sektora bankowego w strefie euro subindeks bankowy (EURO STOXX Banks) stracił ponad 13% wartości (w jego skład wchodzą m.in. takie instytucje jak Santander, BNP Paribas, Unicredit, Deutsche Bank), a akcje Credit Suisse spadły o ponad 25% (w środę spadały już nawet o ponad 30%).

- Sytuacja na rynkach zagranicznych odbiła się negatywnie również na wycenach polskich banków, które spadając pociągnęły w dół wszystkie polskie indeksy. Negatywnie na wycenach banków odbiła się także informacja, zgodnie z którą KNF zalecił niektórym bankom niewypłacanie dywidendy do czasu wydania rozstrzygnięcia TSUE dotyczącego kredytów frankowych. Indeks WIG Banki spadł o ponad 9% w minionym tygodniu, a WIG20 powrócił już do poziomów z listopada ubiegłego roku.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Stan na koniec dnia 17.03.2023 r.

Rynki obligacji

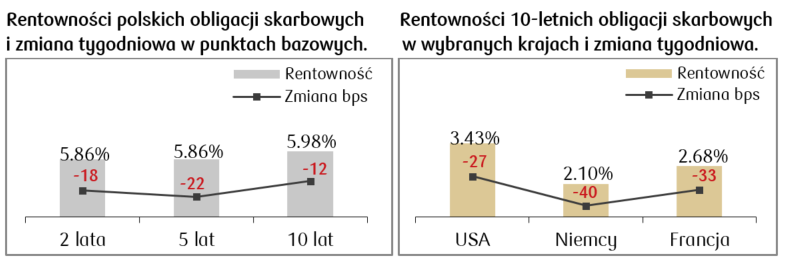

- Awersja do ryzyka obserwowana w skali globalnej doprowadziła do gwałtownego spadku rentowności obligacji skarbowych. Krzywa rentowności polskich skarbówek znajduje się obecnie poniżej poziomu 6%. Spadek rentowności papierów skarbowych oznacza wzrost ich cen i przez to przekłada się na wzrost wycen funduszy obligacyjnych. Zmieniła się także oczekiwana przez rynek ścieżka stóp procentowych NBP. Uległa ona obniżeniu, a stawki kontraktów FRA („Forward Rate Agreement”) obecnie wskazują, że za kilka miesięcy stopa referencyjna NBP spadnie w porównaniu do obecnego poziomu wynoszącego 6,75%.

- Spadły także rentowności amerykańskich papierów rządowych. W związku z ostatnimi wydarzeniami rynki obawiają się, czy tempo podwyżek stóp procentowych przez Rezerwę Federalną nie było zbyt agresywne i czy wskutek jastrzębich działań, Fed nie przyczynił się do spowodowania silnych napięć w systemie bankowym. Fed prawdopodobnie ponownie przeanalizuje tempo podwyżek stóp procentowych na kolejnych posiedzeniach w kontekście wpływu dalszego zacieśniania polityki pieniężnej na stabilność systemu bankowego.

- Spadki rentowności notowaliśmy także dla obligacji europejskich. Europejski Bank Centralny podniósł stopy procentowe o 50 punktów bazowych i zapowiedział, że w razie konieczności zapewni systemowi finansowemu strefy euro wsparcie płynnościowe.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Stan na koniec dnia 17.03.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W nadchodzącym tygodniu kluczowa będzie analiza zachowania rynku w kontekście informacji o zawartej transakcji pomiędzy UBS a Credit Suisse. Poznamy także szereg danych z polskiej gospodarki za luty. Dotyczyć będą one między innymi płac w sektorze przedsiębiorstw, produkcji przemysłowej i budowlanej, a także sprzedaży detalicznej.

- W Stanach Zjednoczonych szykuje się kolejny ciekawy tydzień, ponieważ czeka nas posiedzenie Rezerwy Federalnej wraz z decyzją dotyczącą stóp procentowych. Bieżące ryzyka związane z systemem bankowym wprowadziły niepewność co do tego, jaki będzie kolejny ruch Fed. W środę okaże się, czy będzie podwyżka stóp czy też, w świetle nowych ryzyk, zapadnie decyzja o utrzymaniu stóp na niezmienionym poziomie.

Zespół PKO TFI

20.03.2023, godz. 16:00