Kolejny dobry tydzień na rynku akcji i stabilizacja na rynku długu po kojących danych o inflacji, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

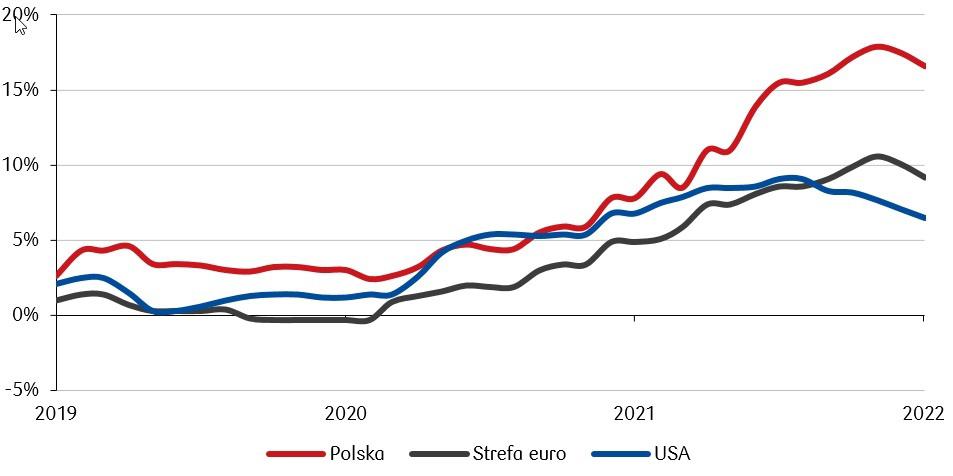

- W Polsce podobnie jak za granicą utrzymywał się pozytywny nastój rynkowy. Opublikowano finalny odczyt inflacji CPI za grudzień, który zgodnie z wstępnym odczytem pozostał na poziomie 16,6% r/r. Grudniowe hamowanie dynamiki inflacji spowodowane było przede wszystkim spadkiem cen materiałów opałowych o 11% w ujęciu miesięcznym (m/m), w tym głównie węgla. Spada także tempo wzrostu cen żywności. Poza tym pojawiły się również dane NBP dotyczące bilansu płatniczego. Uległ on poprawie w danych za listopad i deficyt na rachunku obrotów bieżących wyniósł 422 mln zmniejszając się w skali miesiąca. Tymczasem rachunek usług odnotował po raz kolejny nadwyżkę. Jak podaje Narodowy Bank Polski, po raz pierwszy od kwietnia 2021 r. wartość eksportu rosła szybciej niż wartość importu.

- Także w Europie miniony tydzień okazał się pozytywny na rynkach. Indeks Sentix wzrósł w styczniu do -17,5 pkt z -21,0 pkt w grudniu, co jest trzecim z rzędu odczytem wskazującym na poprawę nastrojów inwestorów w strefie euro. Bezrobocie w strefie euro, zgodnie z oczekiwaniami ekonomistów, utrzymało się w listopadzie na poziomie 6,5% i pozostaje na historycznych minimach.

- Ubiegły tydzień stanowił kontynuację noworocznych wzrostów w USA. Tym razem motorem dla pozytywnych nastrojów inwestorów okazały się korzystne dane dotyczące amerykańskiej inflacji konsumenckiej (CPI) oraz dobre otwarcie sezonu wynikowego za 4 kw. 2022 w USA. Choć konsensus zakłada spadek zysków na akcję dla spółek z S&P500 w wysokości -3,9% r/r, to pierwsze raportujące spółki przebiły indywidualne oczekiwania i pokazały wzrost zysków. Główny odczyt CPI tym razem okazał się zgodny z konsensusem i grudniowa inflacja wyniosła 6,5% r/r w porównaniu z 7,1% w listopadzie, a inflacja bazowa w ujęciu miesięcznym (z wyłączeniem cen żywności i energii) spadła po raz pierwszy od maja 2020 roku o 0,1%. Pozostałe ważniejsze dane także okazały się korzystne i umocniły nadzieję na „miękkie lądowanie”, czyli wyhamowanie inflacji bez silnej recesji. Wstępne odczyty nastrojów konsumenckich Uniwersytetu Michigan wzrosły znacznie bardziej niż oczekiwano i osiągnęły najwyższy poziom od kwietnia, a tygodniowa liczba nowych wniosków o zasiłek dla bezrobotnych spadła do 205 tys., co stanowi najniższy poziom od trzech miesięcy.

Roczna inflacja konsumencka w Polsce, USA i strefie euro:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

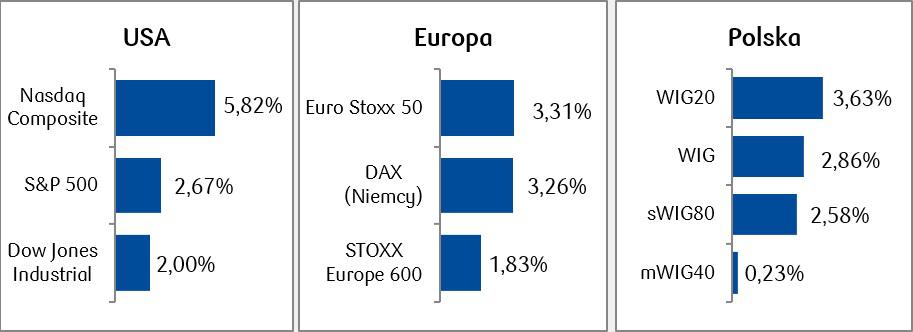

• Zwalniająca inflacja w USA oraz pierwsze pozytywne wyniki płynące ze spółek amerykańskiego indeksu S&P 500 pozwoliły na kontynuację wzrostów na rynkach finansowych. Pod kątem tygodniowej stopy zwrotu wyróżniały się w szczególności duże spółki wzrostowe.

• Na giełdach europejskich za nami również drugi z rzędu wzrostowy tydzień. Niemniej dobre nastroje panowały na warszawskim parkiecie, który podążał za zagranicznymi rynkami i zakończył tydzień dodatnimi stopami zwrotu.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Stan na koniec dnia 13.01.2023 r.

Rynki obligacji

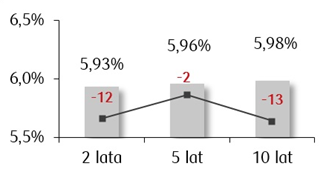

• Rentowności polskich obligacji skarbowych nie zmieniły się znacząco w porównaniu do zeszłego tygodnia. Krzywa krajowego długu pozostaje płaska, tzn. rentowności krótkoterminowych papierów emitowanych przez Skarb Państwa nie różnią się znacząco od rentowności obligacji z długim terminem zapadalności. Wyceny kontraktów FRA („Forward Rate Agreement”) wskazują, że za kilka miesięcy stopa referencyjna zacznie spadać z obecnych 6,75%.

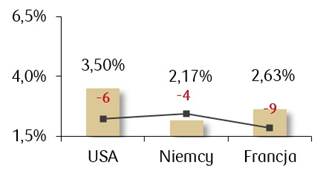

• Rentowności europejskich obligacji skarbowych także pozostały bez większych zmian w porównaniu do ubiegłego tygodnia.

• Dane o inflacji amerykańskiej, choć wskazujące na zmniejszającą się jej dynamikę, nie wpłynęły na zmiany krzywej amerykańskiego długu. Ze względu na to, że były zgodne z oczekiwaniami, reakcja amerykańskich skarbówek na dobre dane o inflacji była łagodna.

| Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych. | Rentowności 10-letnich obligacji skarbowych |

|

|

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Stan na koniec dnia 13.01.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W nadchodzącym tygodniu poznamy dane dotyczące sprzedaży detalicznej i produkcji przemysłowej w USA. W obecnym otoczeniu wysokiej niepewności odczyty danych makroekonomicznych są szczególnie ważne, gdyż wskazują jak gospodarki poszczególnych państw państwa radzą sobie w otoczeniu wysokiej inflacji.

- Nadchodzący tydzień będzie ciekawy pod kątem wątku japońskiego. Bank of Japan prawdopodobnie zrewiduje swoje prognozy inflacyjne, a także przedyskutuje gospodarcze skutki swojej ultra luźnej polityki pieniężnej. Rynek nie oczekuje jednak obecnie zacieśnienia warunków polityki pieniężnej na nadchodzącym posiedzeniu, nie jest to jednak wykluczone w dalszej części bieżącego roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

- W kalendarzu dla państw europejskich najważniejsze będą z kolei odczyty ostatecznych danych o inflacji z Niemiec i strefy euro, a także indeks ZEW za styczeń.

- W Polsce pojawią się w przyszłym tygodniu dane dotyczące inflacji bazowej za grudzień i wskaźniki dotyczące rynku pracy. Przyglądamy się także KPO – sejm uchwalił już nowelizację ustawy o Sądzie Najwyższym, teraz projekt ma trafić do Senatu.

Zespół PKO TFI

17.01.2023, godz. 12:00