Rynki akcji zakończyły miniony tydzień z mieszanymi wynikami. Od wzrostów za oceanem, przez spadki na najważniejszych rynkach europejskich, aż po kolejne tegoroczne szczyty na warszawskim parkiecie. Choć handel w ubiegłym tygodniu był nieco ograniczony – w Polsce w wyniku długiego weekendu, a w USA przez oczekiwanie na przyszłotygodniowe posiedzenie Rezerwy Federalnej, to uwagę inwestorów przykuło kilka ważnych odczytów danych makroekonomicznych.

Najważniejsze wydarzenia gospodarcze i rynkowe:

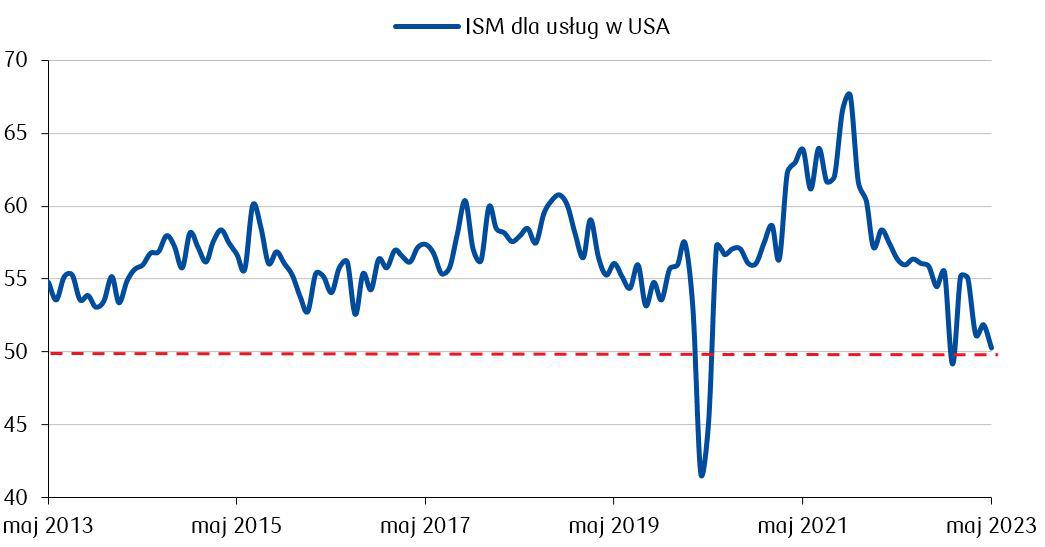

- W USA wskaźnik ISM dotyczący sektora usług w maju spadł do 50,3 pkt z 51,9 pkt w kwietniu i znalazł się znacznie poniżej oczekiwań zakładających jego wzrost do 52,4 pkt. Obok spadku głównego indeksu ISM, nastąpiły także spadki subindeksów, wskazujące na spowolnienie dynamiki nowych zamówień, cen oraz zatrudnienia. Pojawiły się także dane dotyczące rynku pracy które mogą świadczyć o jego słabnącej kondycji. Liczba nowych wniosków o zasiłek dla bezrobotnych w tygodniu kończącym się 3 czerwca wyniosła 261 tys. Odczyt ten był największy od października 2021 i znalazł się znacznie powyżej konsensus zakładającego 235 tys. nowych wniosków. Pojawił się też odczyt dotyczący zamówień fabrycznych, które w kwietniu wzrosły o 0,4% w ujęciu miesięcznym (m/m), lecz wypadły poniżej konsensusu (0,8% m/m) oraz odczytu marcowego (0,6% m/m).

Wskaźnik ISM w sektorze usług w USA w ostatnich 10 latach

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Warto także dodać, że w minionym tygodniu banki centralne Kanady i Australii zaskoczyły rynki finansowe, podnosząc wbrew oczekiwaniom swoje referencyjne stopy procentowe. Wysoka inflacja utrzymuje się w wielu rejonach świata, a część banków centralnych wciąż trzyma jastrzębi kierunek w prowadzeniu polityki pieniężnej. Podobne stanowisko wyrażali w ubiegłym tygodniu w publicznych wypowiedziach przedstawiciele europejskiego banku centralnego, potwierdzając oczekiwania dotyczące podwyżki stóp EBC na posiedzeniu w tym tygodniu.

- Dane makro, które pojawiły się na rynkach europejskich w minionym tygodniu, potwierdzają oznaki słabnącej gospodarki. Pogarsza się sytuacja konsumenta oraz przemysłu. Dynamika kwietniowej sprzedaży detalicznej w strefie euro wyniosła 0,0% m/m (oczekiwano wzrostu o 0,2% m/m). Zamówienia fabryczne w Niemczech spadły o 0,4% w porównaniu z marcem (konsensus zakładał wzrost o 2,8% m/m), podczas gdy produkcja przemysłowa wzrosła o 0,3%, lecz i te dane wypadły poniżej oczekiwań, spodziewano się bowiem wzrostu o 0,6% m/m.

- W Polsce tydzień upłynął pod znakiem posiedzenia Rady Polityki Pieniężnej oraz konferencji prezesa NBP. Rada zgodnie z przewidywaniami pozostawiła stopy procentowe na niezmienionym poziomie (stopa referencyjna wynosi 6,75%). Na konferencji stanowisko Adama Glapińskiego było łagodniejsze niż we wcześniejszych wypowiedziach. Oświadczył on, że jeśli inflacja spadnie do poziomu jednocyfrowego i będzie pewne, że w kolejnych kwartałach także będzie spadać, to wówczas pojawi się perspektywa obniżki stóp procentowych. W ocenie Rady obecny poziom stóp jest wystarczająco wysoki aby inflacja zmierzała do celu inflacyjnego.

Rynki akcji

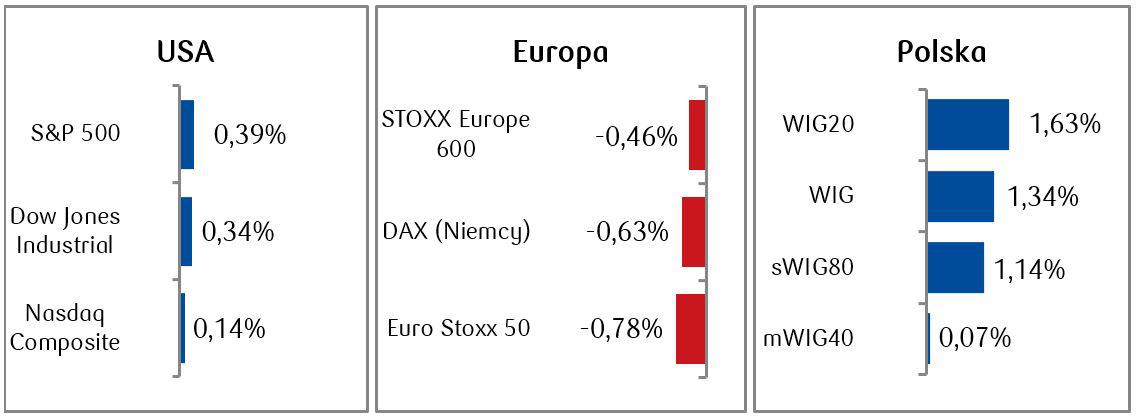

- Indeksy amerykańskie odnotowały kolejny wzrostowy tydzień. S&P 500 wzrósł czwarty tydzień z rzędu, osiągając najwyższy poziom od blisko 10 miesięcy. Każdy z głównych indeksów w USA zakończył tydzień na plusach, w tym indeks spółek technologicznych Nasdaq, który choć w tym tygodniu już nie tak spektakularnie, bo tylko o 0,14%, to rósł już siódmy tydzień z rzędu.

- Akcje europejskie odnotowały lekkie tygodniowe spadki, głównie w wyniku utrzymujących się obaw o dalsze podwyżki stóp procentowych przez Europejski Bank Centralny. Nastroje pogarszały dodatkowo słabsze dane makroekonomiczne wskazujące na ujemną dynamikę PKB w pierwszym kwartale bieżącego roku w strefie euro, co oznacza że gospodarka europejska skurczyła się o 0,1% w porównaniu do poprzedniego kwartału.

- Na rodzimej giełdzie krótszy tydzień upłynął w optymistycznych nastrojach. Najważniejsze indeksy rosły, a WIG20 wybił się na roczne maksima.

Tygodniowe zmiany wybranych indeksów akcji:  Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 09.06.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 09.06.2023 r.

Rynki obligacji

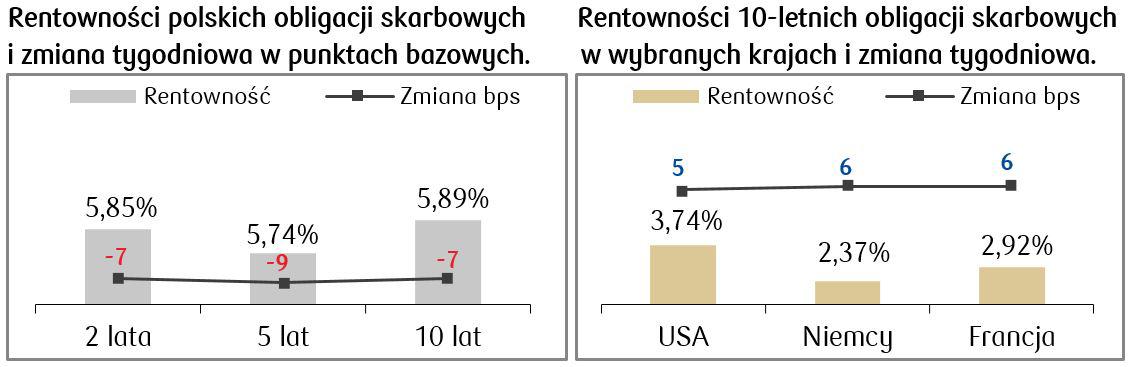

- Na rynkach bazowych miniony tydzień upłynął w spokojnych nastrojach, w oczekiwaniu na posiedzenia najważniejszych banków centralnych, przede wszystkim Rezerwy Federalnej (spotkanie odbędzie się w środę). Rentowności poszły w gorę o zaledwie kilka punktów bazowych – amerykańska dziesięciolatka zakończyła tydzień z rentownością na poziomie 3,74%, w porównaniu z 3,69% na koniec poprzedniego tygodnia.

- Podobnie zachowywały się także rentowności skarbówek europejskich. Przy dość niskim wolumenie obrotu rentowności niemieckich bundów wspięły się o zaledwie 6 punktów bazowych. W czwartek decyzja EBC, po której rynek spodziewa się podwyżki stóp o 25 punktów bazowych.

- Rentowności polskich skarbówek kontynuowały zeszłotygodniowe spadki. Cała krzywa przesunęła się w dół o kilka punktów bazowych. Po bardziej gołębiej konferencji prezesa NBP, wyraźnie niżej w porównaniu do poprzedniego tygodnia znajdują się stawki kontraktów FRA („Forward Rate Agreement”). Oznacza to, że oczekiwania rynku zakładają już cztery obniżki stopy referencyjnej NBP (po 25 pb. każda) w okresie nadchodzących kilku-kilkunastu miesięcy.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 09.06.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 09.06.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Nadchodzący tydzień będzie miał istotne znaczenie dla rynków finansowych. Najważniejsze wydarzenia to przede wszystkim posiedzenie amerykańskiej Rezerwy Federalnej w środę, Europejskiego Banku Centralnego w czwartek, a na koniec tygodnia także decyzja Banku Japonii. Rynek zakłada obecnie, że EBC podniesie stopy o 25 punktów bazowych, natomiast Fed i BoJ pozostawią stopy procentowe na niezmienionym poziomie. Z punktu widzenia polskiego inwestora ważny będzie także czwartkowy finalny odczyt inflacji za maj i dzień później dane dotyczące inflacji bazowej w Polsce. Czekamy także na czwartkowy wyrok TSUE w sprawie kredytów frankowych.

- W USA poza posiedzeniem FOMC w kalendarzu także dane o inflacji za maj, majowa sprzedaż detaliczna, produkcja przemysłowa, a także wstępny odczyt nastrojów publikowany przez Uniwersytet w Michigan.

- Najważniejsze dane europejskie to przede wszystkim ostateczne odczyty inflacji za maj oraz indeks koniunktury ZEW badający nastroje dotyczące perspektyw sytuacji gospodarczej.

Zespół PKO TFI,

13.06.2023, godz. 10:15