W minionym tygodniu amerykańskie akcje pozytywnie reagowały na sygnały możliwej deeskalacji napięć handlowych między USA a Chinami. Rynek pozytywnie odebrał dobre wyniki banków (Citigroup i Wells Fargo), co jednak pod koniec tygodnia zostało przyćmione obawami dotyczącymi kondycji banków regionalnych. W Europie przeważały lekkie zwyżki, jednak niemiecki rynek pozostawał pod presją obaw o kondycję sektora finansowego i słabe dane przemysłowe. W Polsce indeksy zanotowały niewielkie spadki. Na rynku obligacji rentowności amerykańskich papierów skarbowych pozostały stabilne w okolicach 4%, podczas gdy w Europie i Polsce zanotowały lekkie spadki.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Indeks koniunktury przemysłowej Empire | Środa | Październik | -1,7 | -8,7 | 10,70 |

Sprzedaż detaliczna m/m | Czwartek | Wrzesień | 0,4% | 0,6% | Brak danych |

PPI m/m | Czwartek | Wrzesień | 0,3% | -0,1% | Brak danych |

Rozpoczęte budowy domow | Piątek | Wrzesień | 1320 tys. | 1307 tys. | Brak danych |

- Utrzymuje się zamknięcie części administracji federalnej (tzw. shutdown) w Stanach Zjednoczonych – Republikanie i Demokraci nie osiągnęli jeszcze porozumienia w sprawie przedłużenia finansowania po upływie terminu budżetowego. Przymusowa przerwa w pracy urzędów obejmuje m.in. agencje odpowiedzialne za publikację kluczowych danych makroekonomicznych – Bureau of Labor Statistics, Bureau of Economic Analysis i Census Bureau. Oznacza to czasowe wstrzymanie publikacji wskaźników dotyczących rynku pracy, inflacji, konsumpcji oraz inwestycji. Publikacja danych zostanie wznowiona dopiero po przywróceniu finansowania.

- Indeks Empire State Manufacturing wzrósł w październiku do 10,7 pkt wobec spadku –8,7 pkt we wrześniu i znacznie powyżej oczekiwań rynku (–1,0 pkt). Był to trzeci dodatni odczyt w ciągu ostatnich czterech miesięcy, wskazujący na wzrost aktywności przemysłowej w stanie Nowy Jork. Ankietowane firmy deklarowały ostrożny optymizm – niemal połowa respondentów oczekuje poprawy warunków gospodarczych w kolejnych miesiącach.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Indeks nastrojów oczekiwań ZEW (strefa euro) | Wtorek | Październik | 30,2 | 26,1 | 22,7 |

Indeks nastrojów oczekiwań ZEW (Niemcy) | Wtorek | Październik | 40,5 | 37,3 | 39,3 |

Produkcja przemysłowa r/r (strefa euro) | Środa | Sierpień | - | 2,0%* | 1,1% |

- Wskaźnik nastrojów gospodarczych ZEW w strefie eurospadł w październiku do 22,7 pkt wobec 26,1 pkt we wrześniu i poniżej oczekiwań (30,2 pkt). To najniższy poziom od pięciu miesięcy, a pogorszenie nastrojów wiązano głównie z trwającym sporem budżetowym we Francji.

- Nastroje ZEW w Niemczechpoprawiły się nieznacznie – wskaźnik wzrósł do 39,3 pkt z 37,3 pkt we wrześniu, nieco poniżej prognoz (40,5 pkt). Lepsze perspektywy odnotowano w sektorach eksportowych, takich jak produkcja metali, farmaceutyków, maszyn i sprzętu elektrycznego, natomiast ocena branży motoryzacyjnej nieznacznie się pogorszyła.

- Produkcja przemysłowa w strefie eurowzrosła w sierpniu o 1,1% r/r, po zrewidowanym w górę wzroście o 2,0% w lipcu. Wzrost produkcji dóbr konsumpcyjnych częściowo zrównoważył spadki w kategoriach dóbr trwałych, inwestycyjnych oraz energii.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja CPI r/r (finalny odczyt) | Środa | Wrzesień | 2,9% | 2,9% | 2,9% |

Inflacja bazowa r/r | Czwartek | Wrzesień | 3,1% | 3,2% | 3,2% |

- Inflacja CPI utrzymała się we wrześniu na poziomie 2,9% r/r. To najniższy poziom od czerwca 2024 r. Spowolnił wzrost cen w większości kategorii – szczególnie w żywności, edukacji, rekreacji i usługach hotelowych – przy jednoczesnym mniejszym spadku cen w transporcie i odzieży. W ujęciu miesięcznym ceny konsumpcyjne pozostały stabilne już trzeci miesiąc z rzędu.

- Inflacja bazowa (po wyłączeniu cen żywności i energii) utrzymała się na poziomie 3,2% r/r, najniższym od stycznia 2020 r. i nieco powyżej oczekiwań rynku (3,1%). Dane potwierdzają stopniową stabilizację presji cenowej w gospodarce.

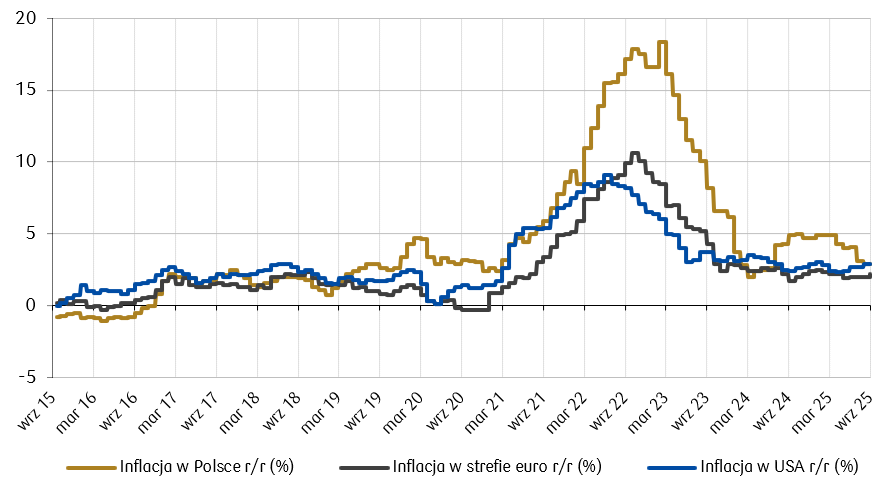

Wykres tygodnia

Inflacja w Polsce wróciła do poziomów przedpandemicznych.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

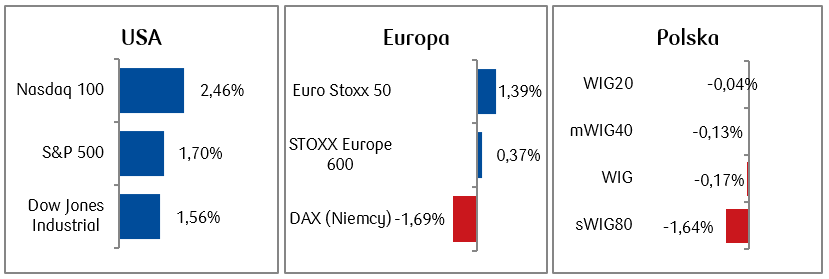

- Akcje amerykańskie rosły w minionym tygodniu, odbijając po gwałtownej wyprzedaży w poprzedni piątek. Na rynkach akcji widać było dużą zmienność, a najlepszy wynik dzienny na indeksach zanotowano w poniedziałek, kiedy pojawiły się sygnały sugerujące możliwą deeskalację napięć handlowych. Rynek był wspierany m.in. pozytywnie rozpoczętym sezonem publikacji wyników finansowych przez spółki giełdowe w USA.

- Europejskie giełdy zakończyły tydzień lekkimi wzrostami – indeks Stoxx Europe 600 zyskał około 0,4%, a Euro Stoxx 50 wzrósł o około 1,4%, napędzane lepszymi od oczekiwań wynikami kwartalnymi dużych spółek (np. LVHM) i poprawą nastrojów po złagodzeniu napięć handlowych między USA a Chinami. Niemiecki indeks DAX spadł z kolei o 1,7% w obawie o prognozy gospodarcze kraju oraz kondycję sektora bankowego — akcje Deutsche Bank i Allianz traciły odpowiednio 4,75% i 5,33% w skali tygodnia.

- Polski rynek akcji pozostawał pod presją, a najważniejsze warszawskie indeksy zakończyły tydzień lekko pod kreską. Indeks szerokiego rynku WIG spadł o 0,2%. Wśród polskich blue chipów pozytywnie wyróżniły się spółki Pepco (+5,66%), Budimex (+4%) i Kęty (3%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.10.2025 r.

Rynki obligacji

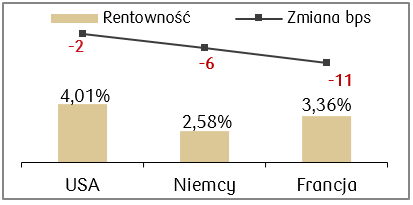

- Rentowności amerykańskich obligacji skarbowych pozostawały stabilne. 10-letnie Treasuries zakończyły tydzień w okolicach 4,0%, choć w czwartek po raz pierwszy od kwietnia spadły poniżej tej granicy, miedzy innymi w wyniku obaw związanych z cłami.

- Rentowności europejskich obligacji skarbowych, w tym niemieckich 10-latek, zanotowały spadek —Bundów do około 2,58%, a francuskich dziesięciolatek do 3,36%. Spadek rentowności był m.in. efektem wzrostu apetytu na bezpieczne aktywa w wyniku słabszych oczekiwań dotyczących sytuacji gospodarczej.

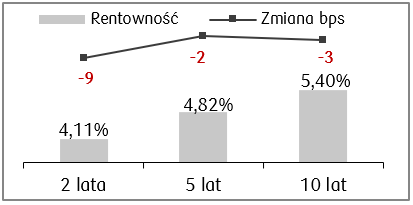

- Rentowności polskich obligacji skarbowych spadły nieznacznie, a 10-latki mają obecnie rentowność na poziomie około 5,39%. Stawki kontraktów FRA wyceniają obecnie dalsze obniżki stopy referencyjnej NBP o 75 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.10.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja bazowa m/m | Piątek | Wrzesień | 0,3% | 0,3% |

Inflacja bazowa r/r | Piątek | Wrzesień | 3,1% | 3,1% |

Inflacja konsumencka m/m | Piątek | Wrzesień | 0,4% | 0,4% |

Inflacja konsumencka r/r | Piątek | Wrzesień | 3,1% | 2,9% |

S&P Global przemysłowy PMI | Piątek | Październik | 51,8 | 52,0 |

S&P Global zbiorczy PMI | Piątek | Październik | 53,5 | 53,9 |

Sprzedaż nowych domow | Piątek | Wrzesień | 707 tys. | 800 tys. |

- Chociaż publikacje raportów ekonomicznych nadal opóźniają się z powodu shutdownu (zamknięcia części administracji USA), to w piątek ma pojawić się najnowszy raport o CPI- wskaźniku cen konsumpcyjnych za wrzesień. Konsensus zakłada publikację rocznej stopy inflacji na poziomie 3,1%, w porównaniu do 2,9% w sierpniu.

- Poznamy także październikowe odczyty PMI oraz wrześniowe dane dotyczące liczby sprzedanych nowych domów w USA.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Ceny producentów PPI r/r w Niemczech | Poniedziałek | Wrzesień | -1,5% | -2,2% |

Wskaźnik zaufania konsumentów w strefie euro | Czwartek | Październik | -15,0 | -14,9 |

HCOB przemysłowy PMI w Niemczech | Piątek | Październik | 49,5 | 49,5 |

HCOB zbiorczy PMI w Niemczech | Piątek | Październik | 51,5 | 52,0 |

HCOB przemysłowy PMI w strefie euro | Piątek | Październik | 49,9 | 49,8 |

HCOB zbiorczy PMI w strefie euro | Piątek | Październik | 51,0 | 51,2 |

- Najważniejsze dane nadchodzącego tygodnia w europejskim kalendarzu publikacji makro to wskaźniki PMI za październik.

- Pojawi się także wskaźnik zaufania konsumentów w strefie euro, który zgodnie z oczekiwaniami ma ulec drobnemu pogorszeniu względem odczytu wrześniowego.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Produkcja przemysłowa r/r | Wtorek | Wrzesień | 5,2% | 0,7% |

Zatrudnienie w sektorze przedsiębiorstw r/r | Wtorek | Wrzesień | -0,8% | -0,8% |

Wynagrodzenia w sektorze przedsiębiorstw r/r | Wtorek | Wrzesień | 7,6% | 7,1% |

Ceny producentów PPI r/r | Wtorek | Wrzesień | -1,0% | -1,2% |

Sprzedaż detaliczna r/r | Środa | Wrzesień | 7,2% | 3,0% |

Stopa bezrobocia | Czwartek | Wrzesień | 5,6% | 5,5% |

- Kalendarz publikacji makroekonomicznych w kolejnym tygodniu w Polsce obejmuje wrześniowe odczyty produkcji przemysłowej oraz sprzedaży detalicznej, które mają ulec poprawie względem odczytów sierpniowych.

- Pojawią się także dane dotyczące wynagrodzenia i zatrudnienie, które pokażą siłę rynku pracy we wrześniu.

Zespół PKO TFI,

20.10.2025 r. 12:30