Miniony tydzień na rynkach finansowych zakończył się spadkiem apetytu na ryzyko, w wyniku powrotu napięć handlowych między USA a Chinami. Indeksy akcji zanotowały wyraźne spadki – S&P 500 stracił 2,4%, a Nasdaq i Dow Jones ponad 2%. Polski rynek akcji, mimo globalnej przeceny, wyróżniał się relatywną siłą – WIG20 zakończył tydzień na lekkim plusie. NBP natomiast obniżył stopy procentowe o 25 pb. do 4,50% i nie wyklucza kolejnych obniżek w tym roku.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Nowe tygodniowe wnioski o zasiłek dla bezrobotnych | Czwartek | 27.09-4.10 | 227 tys. | - | Brak danych |

Zapasy hurtowe m/m, odczyt finalny | Czwartek | Sierpień | -0,2% | -0,2% | Brak danych |

Wskaźnik sentymentu Uniwersytetu Michigan | Piątek | Październik | 54,0 | 55,1 | 55,0 |

- Zamknięcie części administracji federalnej (tzw. shutdown) – Republikanie i Demokraci nie osiągnęli jeszcze porozumienia w sprawie przedłużenia finansowania po upływie terminu budżetowego. Przymusowa przerwa w pracy urzędów obejmuje m.in. agencje odpowiedzialne za publikację kluczowych danych makroekonomicznych – Bureau of Labor Statistics, Bureau of Economic Analysis i Census Bureau. Oznacza to czasowe wstrzymanie publikacji wskaźników dotyczących rynku pracy, inflacji, konsumpcji oraz inwestycji. Publikacja danych zostanie wznowiona dopiero po przywróceniu finansowania..

- Nastroje konsumenckie (Uniwersytet Michigan) pozostały w październiku praktycznie niezmienione – indeks wyniósł 55 pkt wobec 55,1 pkt we wrześniu, lekko powyżej oczekiwań (54,2 pkt). Uczestnicy badania ocenili korzystniej swoją obecną sytuację finansową i warunki gospodarcze w perspektywie roku, jednak pogorszyły się oczekiwania dotyczące przyszłych finansów osobistych oraz bieżących warunków zakupu dóbr trwałego użytku.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Indeks zaufania inwestorów Sentix | Poniedziałek | Październik | -7,5 | -9,2 | -5,4 |

Wskaźnik sprzedaży detalicznej w strefie euro | Poniedziałek | Sierpień | 1,3% | 2,1%* | 1,0% |

Zamowienia fabryczne w Niemczech (m/m) | Wtorek | Sierpień | 1,4% | -2,7%* | -0,8% |

Produkcja przemysłowa w Niemczech (m/m) | Środa | Sierpień | -1,0% | 1,3% | -4,3% |

- Indeks Sentix w strefie euro (-5,4) spadł mniej niż oczekiwania (-7,5) i wyraźnie mniej niż miesiąc wcześniej (-9,2) odzwierciedlając mniej pesymistyczne oczekiwania grupy 2800 badanych inwestorów i analityków.

- Sprzedaż detaliczna w strefie euro wzrosła w sierpniu o 1,0% r/r, po wzroście o 2,1% w lipcu. Choć dynamika była niższa niż miesiąc wcześniej, wskaźnik utrzymuje się powyżej długoterminowej średniej wynoszącej 1,13% (1996-2025), co potwierdza stabilny popyt konsumpcyjny w regionie pomimo wciąż niepewnego otoczenia makroekonomicznego.

- Zamówienia przemysłowe w Niemczech spadły w sierpniu o 0,8% m/m, znacznie poniżej oczekiwań wzrostu o 1,4%. To czwarty z rzędu miesięczny spadek, wskazujący na przedłużającą się słabość niemieckiego przemysłu. Największe obniżki dotyczyły sektora motoryzacyjnego (–6,4%), a także produkcji elektroniki i farmaceutyków. Wzrost zamówień odnotowano jedynie w branżach metalowej i elektrycznej.

- Produkcja przemysłowa w Niemczech obniżyła się w sierpniu aż o 4,3% m/m po wzroście o 1,3% w lipcu, znacznie gorzej od prognoz (–1,0%). Był to najsilniejszy spadek produkcji od marca 2022 r., napędzany głównie załamaniem w sektorze motoryzacyjnym (–18,5%) oraz w produkcji maszyn, farmaceutyków i elektroniki.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 4,75% | 4,75% | 4,5% |

- Narodowy Bank Polski podjął decyzję o obniżeniu stóp procentowych o 25 punktów bazowych, z 4,75% do 4,50%. Prezes Glapiński na konferencji wskazał, że istnieje prawdopodobieństwo kolejnej obniżki w listopadzie, jeśli dane makroekonomiczne z gospodarki pozostaną dobre.

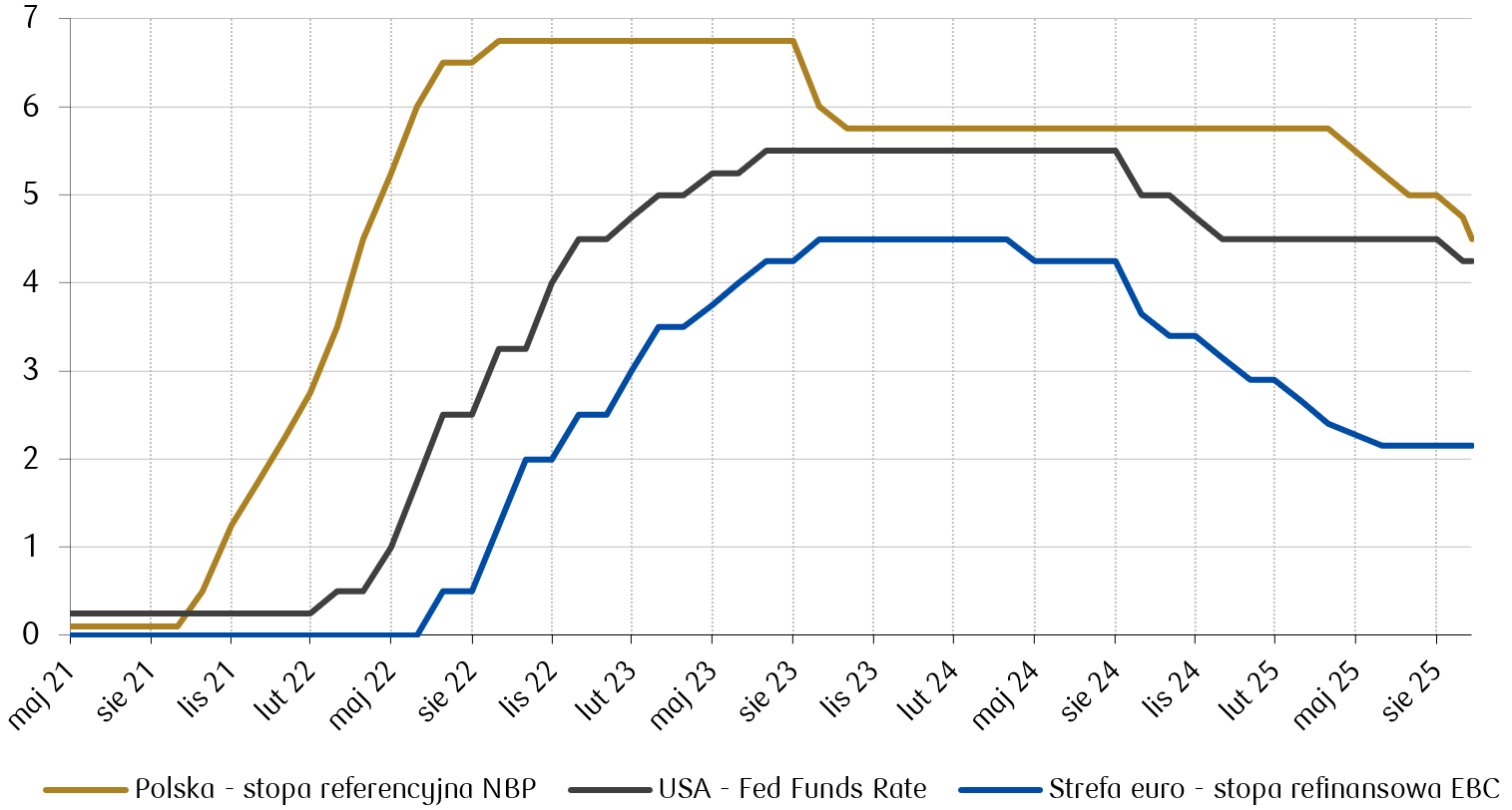

Wykres tygodnia

W Polsce i Stanach Zjednoczonych spodziewane są kolejne obniżki stóp procentowych. Z kolei Europejski Bank Centralny prawdopodobnie zakończył już cykl obniżek.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

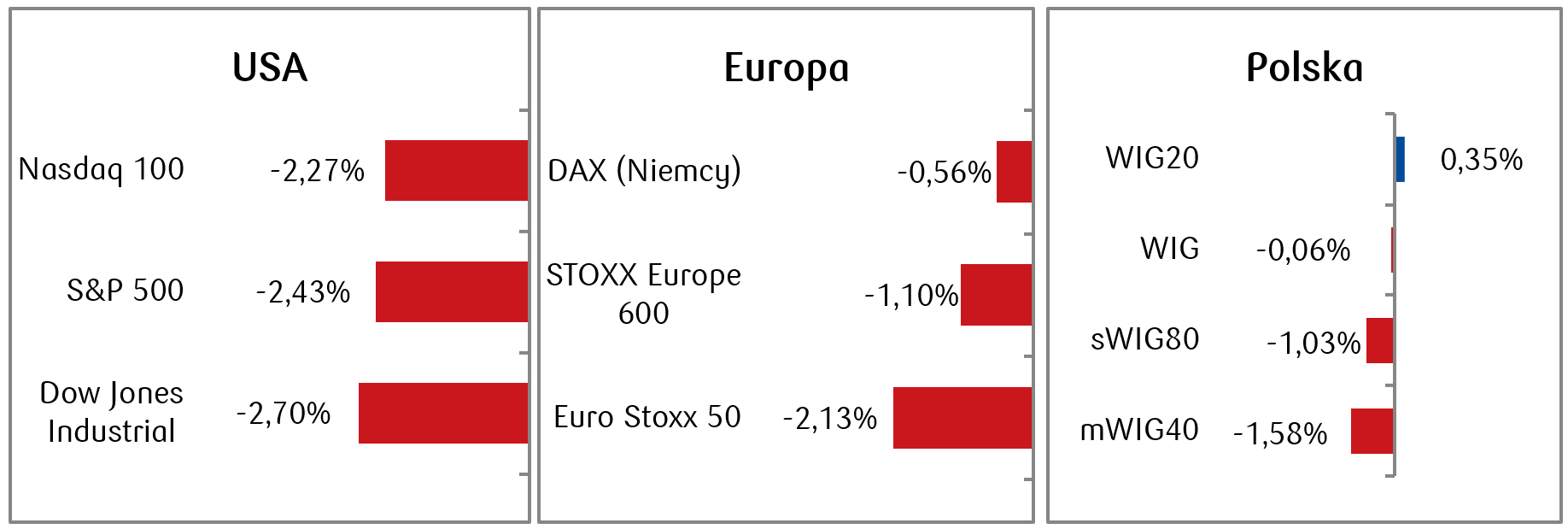

Rynki akcji

- W minionym tygodniu na amerykańskim rynku akcji zanotowaliśmy spadki wynikające z piątkowej gwałtownej wyprzedaży. Indeksu S&P 500 stracił 2,4%, co stanowi najgorszy tygodniowy wynik od maja. Indeks technologiczny Nasdaq-100 zakończył dzień spadkiem o 2,3%, a Dow Jones o 2,7%. Akcje gwałtownie spadły bezpośrednio po tym, jak prezydent Donald Trump zamieścił w piątek w mediach społecznościowych informację o rozważaniu znacznego podniesienia ceł na chińskie produkty w odpowiedzi na proponowane przez Chiny nowe kontrole eksportu pierwiastków ziem rzadkich. Obawy o nową eskalację napięć handlowych pociągnęły w dół wszystkie ryzykowne klasy aktywów. Kontrakty terminowe na złoto tymczasem odnotowały ósmy z rzędu tygodniowy wzrost, a cena tego szlachetnego metalu po raz pierwszy w historii przekroczyła poziom 4000 dolarów za uncję.

- Indeks STOXX Europe 600 zakończył tydzień spadkiem o 1,10%. Nastrojom nie pomagały zarówno kryzys polityczny we Francji, jaki i eskalacja napięć związanych z cłami. Główne indeksy giełdowe poszczególnych państw również straciły na wartości. Niemiecki DAX spadł o 0,56%, francuski CAC 40 o 2,02%, a włoski FTSE MIB o 2,80%.

- Na GPW panowały mieszane nastroje – WIG20 zyskał około 0,4%, a szeroki WIG spadł symbolicznie o 0,06%. Spośród blue chipów trzeci tydzień z rzędu wyróżniała się spółka KGHM, która wzrosła w tym tygodniu o 9,5%. Rynkom ciążyły jednak globalne napięcia geopolityczne i korekta na zachodnich rynkach.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.10.2025 r.

Rynki obligacji

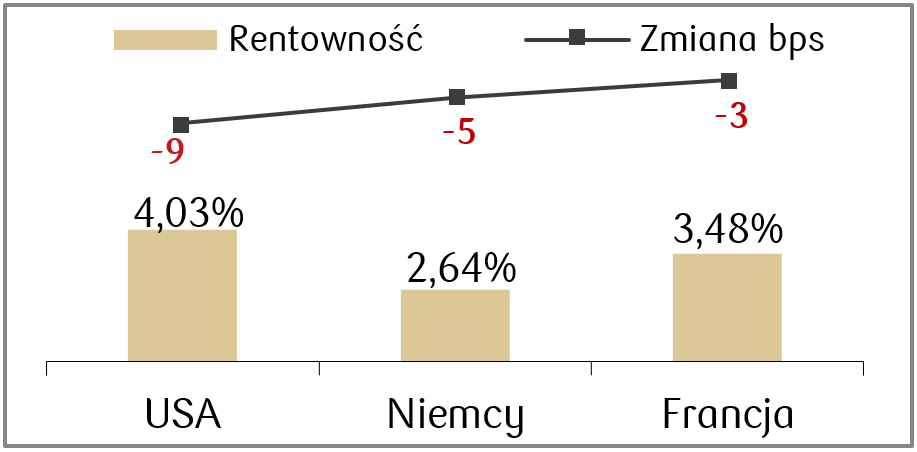

- Rentowność 10-letnich amerykańskich obligacji skarbowych spadła o około 9 punktów bazowych w ujęciu tygodniowym do 4,03% w piątek. Spadek był wywołany głownie rosnącym popytem na bezpieczne aktywa w obliczu utrzymującej się niepewności gospodarczej.

- Rentowności europejskich obligacji skarbowych lekko spadły – dla niemieckich 10-latek z okolic 2,70% do około 2,64%. We Francji i Włoszech także odnotowano spadki o kilka punktów bazowych. Spadek rentowności był m.in. reakcją na wzrost globalnego popytu na bezpieczne aktywa.

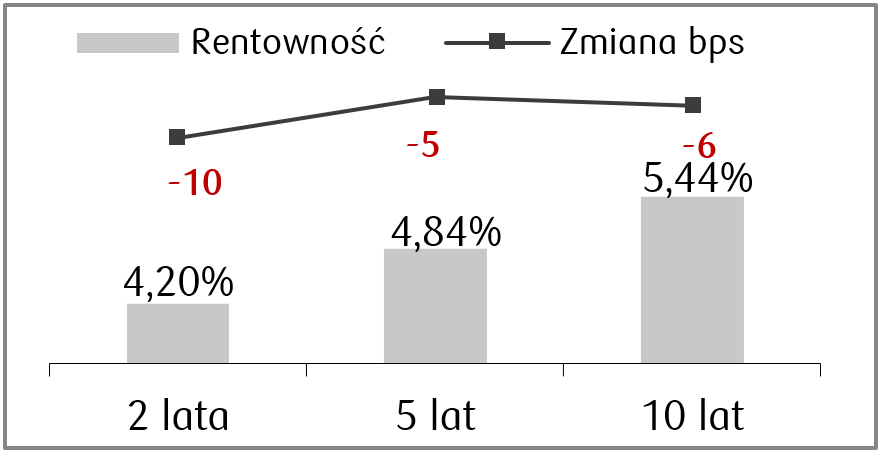

- Rentowności polskiego długu także spadły o kilka punktów bazowych – dla 10-letnich papierów w okolice 5,43%. Narodowy Bank Polski podjął decyzję o obniżeniu stóp procentowych o 25 punktów bazowych, z 4,75% do 4,50%. Prezes Glapiński na konferencji wskazał, że istnieje prawdopodobieństwo kolejnej obniżki w listopadzie, jeśli dane makroekonomiczne z gospodarki pozostaną dobre. Stawki kontraktów FRA wyceniają obecnie dalsze obniżki stopy referencyjnej NBP o 75 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.10.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Indeks koniunktury przemysłowej Empire | Środa | Październik | -1,7 | -8,7 |

Sprzedaż detaliczna m/m | Czwartek | Wrzesień | 0,4% | 0,6% |

PPI m/m | Czwartek | Wrzesień | 0,3% | -0,1% |

Rozpoczęte budowy domow | Piątek | Wrzesień | 1320 tys. | 1307 tys. |

- Publikacja danych makroekonomicznych w USA wciąż jest utrudnienia z powodu shutdown, lecz najważniejsze planowane odczyty to m.in. wrześniowa sprzedaż detaliczna i wskaźniki PPI.

- Pojawi się także indeks koniunktury przemysłowej Empire oraz wrześniowe dane z rynku nieruchomości .

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Indeks nastrojów oczekiwań ZEW (strefa euro) | Wtorek | Październik | - | 26,1 |

Indeks nastrojów oczekiwań ZEW (Niemcy) | Wtorek | Październik | 41,6 | 37,3 |

Produkcja przemysłowa r/r (strefa euro) | Środa | Sierpień | -0,2% | 1,8% |

- Najważniejsze dane w strefie euro to odczyt produkcji przemysłowej za sierpień. Konsensus zakłada jej odbicie względem odczytu lipcowego.

- Pojawią się także wskaźniki nastrojów ZEW, które zgodnie z oczekiwaniami mają ulec poprawie w porównaniu do września.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja CPI r/r (finalny odczyt) | Środa | Wrzesień | - | 2,9% |

Inflacja bazowa r/r | Czwartek | Wrzesień | 3,2% | 3,2% |

- Kalendarz publikacji makroekonomicznych w kolejnym tygodniu w Polsce obejmuje finalny odczyt CPI oraz odczyt inflacji bazowej, która ma zgodnie z oczekiwaniami rynku znaleźć się we wrześniu na poziomie 3,2%, podobnie jak w sierpniu.

Zespół PKO TFI,

13.10.2025 r. 12:30