Na giełdach dominowały wzrosty, umożliwiając w minionym tygodniu amerykańskim indeksom S&P500 oraz Dow Jones wspięcie się na nowe historyczne maksima. Dzięki lepszym od oczekiwań wynikom spółki Nvidia za IV kwartał ubiegłego roku, do szczytu wszechczasów zbliża się też technologiczny indeks Nasdaq Composite. Kolejny tydzień solidnych wzrostów miał miejsce również na warszawskim parkiecie, dzięki którym także WIG wzniósł się na najwyższe poziomy od początku istnienia GPW.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Do dodatnich stóp zwrotu amerykańskich indeksów osiągniętych w minionym tygodniu przyczyniła się zwłaszcza czwartkowa sesja, a pozytywne nastroje wynikały z opublikowanych przez spółkę Nvidia wyników finansowych, które okazały się lepsze od oczekiwań analityków. Nvidia jest obecnie trzecią pod względem kapitalizacji największą spółką amerykańską i dzięki niesłabnącemu popytowi na jej produkty, czyli przede wszystkim chipy niezbędne do budowania systemów sztucznej inteligencji, cena akcji Nvidia w niecałe dwa miesiące od początku roku urosła już o prawie 60%. Dane makroekonomiczne z USA opublikowane w zeszłym tygodniu to przede wszystkim odczyty PMI. Wskaźnik przemysłowy wzrósł do 51,5 pkt, najwyższego poziomu od 17 miesięcy i znalazł się jednocześnie powyżej konsensusu i poziomu styczniowego (50,7 pkt). PMI usługowy spadł do 51,3 pkt z 52,5 pkt w styczniu i znalazł się także poniżej oczekiwanych 52,3 pkt. Pojawiły się również dane z rynku pracy. Tygodniowa liczba nowych wniosków o zasiłek dla bezrobotnych wyniosła 201 tys., wobec konsensusu na poziomie 216 tys., co oznacza spadek o 12 tys. w porównaniu z tygodniem poprzednim. Obniżyła się też liczba bezrobotnych kontynuujących pobieranie zasiłku, co sugeruje, że sytuacja na amerykańskim rynku pracy z perspektywy pracowników pozostaje stabilna.

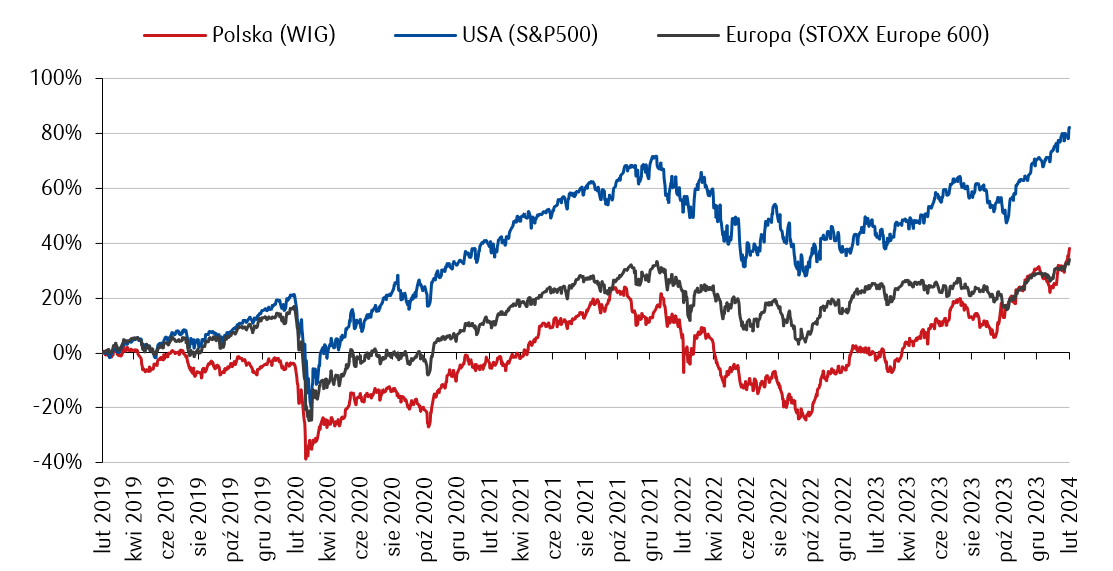

Indeksy giełdowe poprawiają rekordy ustanowione na przełomie 2021/2022. Procentowa zmiana wartości głównych indeksów w Polsce, USA i Europie w ciągu ostatnich 5 lat.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Optymizm panował także na rynkach europejskich, a indeks STOXX Europe 600 wzbił się rekordowy poziom. Wstępne dane PMI za luty sugerowały, że usługowa część gospodarki strefy euro zbliża się ku ożywieniu, ponieważ odczyt wzrósł do 50 pkt i przekroczył konsensus na poziomie 48,8 pkt. Z kolei wskaźnik Composite PMI dla strefy euro wzrósł do 48,9 pkt z 47,9 pkt w styczniu, co stanowi najwyższy poziom od ośmiu miesięcy, choć nadal znajduje się on poniżej 50 pkt, czyli w obszarze spadku aktywności gospodarczej. Natomiast wskaźnik Composite PMI dla Niemiec spadł trzeci miesiąc z rzędu do poziomu 46,1 pkt, podczas gdy spodziewano się wartości 47,6 pkt. Poznaliśmy także odczyt klimatu biznesowego Ifo za luty. Wskaźnik dotyczący oceny bieżącej sytuacji był nieco niższy niż w styczniu (wyniósł 86,9 pkt w porównaniu do 87 pkt miesiąc temu), natomiast oczekiwania na przyszłość poprawiły się – wskaźnik wyniósł 84,1 pkt vs. 83,5 pkt w styczniu.

- Nastroje inwestorów w Polsce także były bardzo dobre. Powodem optymizmu była między innymi zapowiedź szefowej Komisji Europejskiej Ursuli von der Leyen o zamiarze odblokowania środków europejskich dla Polski, a także dobre dane makroekonomiczne opublikowane w minionym tygodniu. Przeciętne wynagrodzenie w sektorze przedsiębiorstw w styczniu wzrosło o 12,8% r/r w porównaniu do 9,6% r/r w grudniu 2023, co jest odczytem wyższym od oczekiwań na poziomie 11,2% r/r. Mocniejsza od konsensusu okazała się także sprzedaż detaliczna, która po styczniu wzrosła o 4,6% w ujęciu rocznym (r/r), podczas gdy konsensus zakładał odczyt na poziomie 3,4% r/r. W styczniu odnotowaliśmy także głębszy od oczekiwań spadek cen producentów mierzonych wskaźnikiem PPI. Ceny produkcji spadły o 9,0% r/r po spadku o 6,9% r/r w grudniu i wobec konsensusu zakładającego spadek o 8,3% r/r. Negatywnie zaskoczyła natomiast produkcja przemysłowa, która w styczniu wzrosła o 1,6% r/r wobec oczekiwań na poziomie 3,1% r/r i spadku o 3,5% r/r w grudniu.

Rynki akcji

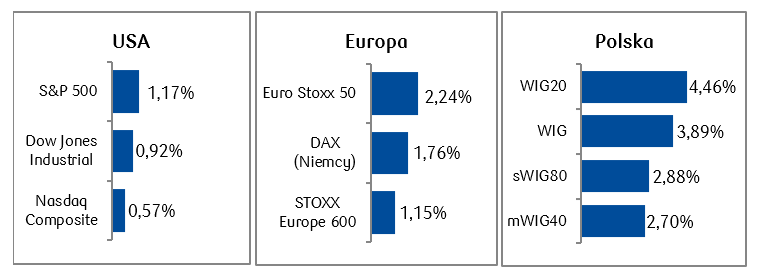

- Podczas gdy amerykańskie indeksy największych spółek pobijały kolejne historyczne rekordy, indeksy spółek o małej kapitalizacji zamknęły ubiegły tydzień na minusach. Russell 2000 spadł o 0,8%, natomiast S&P500 zyskał 1,7% znajdując się na koniec tygodnia na historycznym maksimum. Z kolei indeks technologiczny Nasdaq Composite w czwartek odnotował największy od ponad roku i blisko 3-procentowy dzienny wzrost. Nvidia po opublikowaniu wyników kwartalnych na zamknięcie czwartkowej sesji zyskiwała +16,4%.

- Bardzo dobre nastroje za oceanem odbiły się pozytywnym echem także na giełdach europejskich, gdzie indeks STOXX Europe 600 wybił się na historyczne szczyty, kończąc tydzień wzrostem o 1,15%. Rosły także indeksy innych najważniejszych państw europejskich. Niemiecki DAX zyskał 1,76%, francuski indeks CAC40 zarobił 2,56%, a włoski FTSE MIB 3,05%.

- Na GPW zanotowaliśmy drugi z rzędu wzrostowy tydzień, podczas którego indeks szerokiego rynku WIG znalazł się na historycznym szczycie. Wzrosty związane były zarówno z czynnikami globalnymi, a więc hossą na rynkach bazowych, jak i czynnikami lokalnymi, w tym zapowiedzią odblokowania unijnych pieniędzy. Spore wzrosty odnotował sektor bankowy, a WIG-banki zyskał w minionym tygodniu 6,6%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 23.02.2024 r.

Rynki obligacji

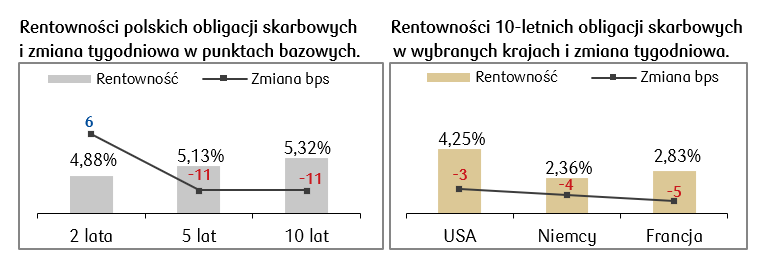

- Miniony tydzień przyniósł lekkie spadki rentowności długoterminowych obligacji na rynkach bazowych. W piątek na zamknięciu sesji rentowność 2-letnich obligacji wyniosła 4,69%, podczas gdy 10-letnich 4,25%. Opublikowane w zeszłym tygodniu sprawozdanie ze styczniowego posiedzenia FOMC miało nieco jastrzębi charakter, a uczestnicy posiedzenia podkreślali ryzyka związane ze zbyt szybkim łagodzeniem polityki monetarnej.

- Nieznaczne spadki rentowności zanotowaliśmy także w przypadku dziesięcioletnich europejskich papierów skarbowych. EBC, podobnie jak Rezerwa Federalna, obawia się negatywnego wpływu przedwczesnych obniżek stóp na inflację. Rentowność niemieckiego bunda wynosi 2,36%.

- Rentowności średnio- i długoterminowych polskich obligacji skarbowych delikatnie spadły w zeszłym tygodniu. Spadek rentowności oznacza wzrost cen papierów dłużnych, a także wzrost wyceny dłużnych funduszy inwestycyjnych. Rentowność polskiej dziesięciolatki znajduje się obecnie na poziomie ok. 5,3%. Stawki kontraktów FRA („Forward Rate Agreement”) nie zmieniły się zasadniczo w ciągu tygodnia i wyceniają, że stopa referencyjna spadnie o 50 pb. w ciągu roku. Obniżek w 2024 roku nie wyklucza także członek RPP Ludwik Kotecki, który w ubiegłotygodniowej wypowiedzi wskazał jednocześnie, że normalizacja poziomu stóp procentowych będzie bardzo powolna.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 23.02.2024 r.

- W ostatnim tygodniu lutego w polskim kalendarzu makroekonomicznym pojawią się odczyty PMI za luty oraz ostateczny odczyt PKB za IV kwartał ubiegłego roku.

- Poznamy także wstępne odczyty inflacji CPI za luty w strefie euro oraz Niemczech, a także lutowe wskaźniki zaufania. Co więcej, czekamy także na odczyty PMI państw europejskich oraz niemieckiej sprzedaży detalicznej.

- Najważniejsze dane zza oceanu to przede wszystkim styczniowe wskaźniki dotyczące kondycji amerykańskiego konsumenta, czyli odczyty wydatków i dochodów gospodarstw domowych, a także wskaźniki ISM, indeks zaufania konsumentów Conference Board, a także kolejne tygodniowe dane z rynku pracy.

Zespół PKO TFI,

26.02.2024, godz. 15:30