Miniony tydzień zakończył się lekkimi spadkami większości światowych indeksów. Wpływ na obniżony optymizm rynków miały obawy o limit zadłużenia w USA, a także najważniejsze wydarzenia rynkowe, czyli posiedzenie amerykańskiej Rezerwy Federalnej i Europejskiego Banku Centralnego wraz z wypowiedziami prezesa Powella i prezes Lagarde, którzy wyrazili obawy o to, że tempo spadku inflacji wciąż nie jest wystarczająco szybkie.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Zgodnie z oczekiwaniami Fed podniósł stopy procentowe o 25 punktów bazowych. Podczas konferencji prasowej prezes Powell zasugerował, że stopa procentowa może być już blisko szczytowego poziomu. Oświadczenie to nie wzbudziło jednak entuzjazmu inwestorów, ponieważ nie padła żadna stanowcza deklaracja ani zatrzymania cyklu podwyżek, ani tym bardziej obniżek stóp procentowych na kolejnych posiedzeniach. Dalsze kroki Rezerwy Federalnej będą zależeć od danych i bieżącej sytuacji gospodarczej, co do której także panują pewne obawy. Rynki są zaniepokojone zarówno sytuacją w sektorze bankowym (przejęcie First Republic przez JPMorgan Chase oraz trudna sytuacja banków regionalnych), jak i problemem osiągnięcia przez Stany Zjednoczone limitu zadłużenia. Sekretarz skarbu Janet Yellen oznajmiła, że jeśli Kongres nie podniesie limitu zadłużenia do 1 czerwca, to Stanom Zjednoczonym grozi niewypłacalność. Jasnym punktem ubiegłego tygodnia były dane z amerykańskiego rynku pracy, które wskazały, że w amerykańskiej gospodarce w kwietniu powstało 235 tys. nowych miejsc pracy w sektorze pozarolniczym, powyżej oczekiwań zakładających przyrost o 180 tys. Silne dane z rynku pracy polepszyły nastroje inwestorów wskazując, że pomimo problemów w sektorze bankowym na rynku pracy nie widać oznak nadejścia recesji.

- Europejski Bank Centralny zgodnie z oczekiwaniami podniósł główną stopę procentową o ćwierć punktu procentowego do 3,25%. Zdaniem prezes Lagarde, za dalszymi podwyżkami stóp w strefie euro, przemawiała uporczywość inflacji. Dodała, że niepokojące doniesienia o problemach sektora bankowego to kolejny czynnik, który należy brać pod uwagę podczas analizy sytuacji gospodarczej w Europie. Poznaliśmy także dane dotyczące inflacji w strefie euro, która przyspieszyła w kwietniu do 7,0% r/r z 6,9% w marcu, z kolei inflacja bazowa spadła z poziomu 5,7% w marcu do 5,6% w kwietniu. Stopa bezrobocia w strefie euro spadła do rekordowo niskiego poziomu 6,5%.

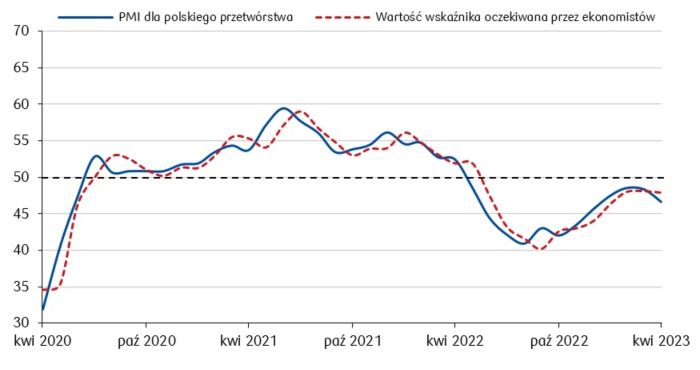

- W Polsce tydzień upłynął nieco mniej intensywnie niż za granicą, z uwagi na przedłużony weekend majowy. Pojawiły się jedynie dane dotyczące PMI dla krajowego przetwórstwa, który to indeks w kwietniu spadł do 46,6 pkt z 48,5 pkt odnotowanych w marcu. Warunki gospodarcze uległy pogorszeniu i są obecnie na najniższym poziomie od początku 2023 roku. W mediach pojawiło się także kilka gołębich wypowiedzi członków NBP, którzy zgodnie wskazują na to, że proces dezinflacyjny w Polsce nabiera tempa.

Odczyt PMI dla polskiego przetwórstwa w latach 2020-2023 (pkt)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

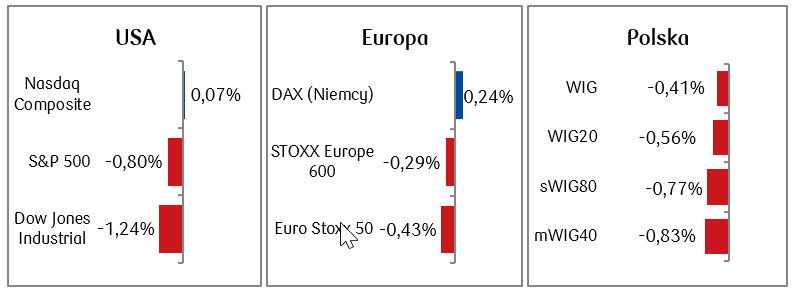

Rynki akcji

- Amerykański rynek akcji pozostał pod wpływem kilku kluczowych czynników. Najważniejsze wydarzenia tygodnia odbiły się raczej niezbyt optymistycznym echem na giełdach, a były nimi przede wszystkim posiedzenie Rezerwy Federalnej wraz z komunikatem sugerującym przerwę w cyklu podwyżek stóp, studzącym jednak nadzieje na szybkie obniżki, a także napawająca obawami sytuacja dotyczącą osiągnięcia przez USA limitu zadłużenia. Entuzjazm wrócił dopiero w piątek, po mocnych danych z rynku pracy oraz dobrych wynikach kwartalnych spółek (w tym pozytywnej reakcji rynku na dane kwartalne technologicznego giganta Apple). W piątek po sporej korekcie w ciągu tygodnia odbiły także akcje banków.

- Na nastrojach europejskich także ciążyły obawy przed recesją oraz skutkami problemów w sektorze bankowym. Choć EBC spowolnił tempo podwyżek stóp procentowych, to zasugerował, że cykl podwyżek nie dobiegł końca, co w połączeniu z nieco wyższym od oczekiwań odczytem CPI wpłynęło na mieszane nastroje na rynkach europejskich.

- Na warszawskim parkiecie nastroje weekendowe nie sprzyjały aktywności, a najważniejsze indeksy zamknęły tydzień pod kreską. Ożywienie obrotu na GPW pojawi się z pewnością w nadchodzących tygodniu i będzie powiązane ze środowym posiedzeniem Rady Polityki Pieniężnej.

Tygodniowe zmiany wybranych indeksów akcji

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 05.05.2023 r.

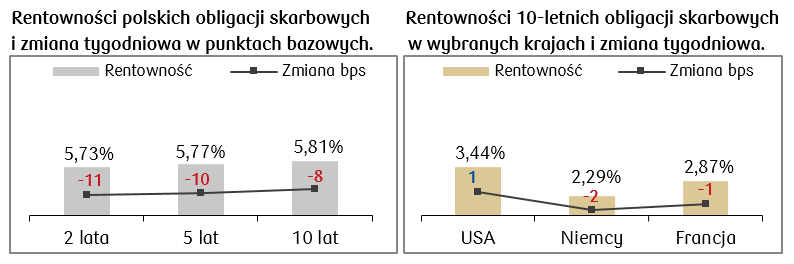

Rynki obligacji

- Rentowności 10-letnich amerykańskich obligacji skarbowych spadły na początku tygodnia w związku z obawami o kondycję banków regionalnych i pułap zadłużenia USA, po czym wzrosły podczas piątkowej sesji i ostatecznie zakończyły tydzień zaledwie 1 punkt bazowy wyżej w porównaniu do poprzedniego tygodnia.

- Rentowność europejskich obligacji rządowych spadła po tym, jak Europejski Bank Centralny (EBC) podniósł stopy procentowe o ćwierć punktu procentowego, powróciła jednak w piątek na poziomy z wcześniejszego tygodnia.

- Krajowa krzywa obligacji obniżyła się o ok. 10 punktów bazowych w minionym tygodniu, głównie w reakcji na gołębie wypowiedzi przedstawicieli RPP w ostatnich dniach. Rentowności polskich papierów skarbowych pozostają 20-30 pb. poniżej poziomu 6% dla wszystkich terminów zapadalności. W ciągu tygodnia spadły widocznie także stawki kontraktów FRA („Forward Rate Agreement”). Obecnie wyceniają one możliwość już nie jednej, a dwóch obniżek stopy referencyjnej NBP o 25 pb. w ciągu kilku najbliższych miesięcy.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 05.05.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W nadchodzącym tygodniu uwaga polskiego rynku skierowana będzie na środowe posiedzenie RPP. Choć konsensus zakłada pozostawienie stóp bez zmian, to szereg gołębich wypowiedzi członków Rady wpłynęło w ostatnim tygodniu na obniżenie rynkowych przewidywań dotyczących przyszłego poziomu stóp procentowych NBP.

- Poznamy także dane inflacyjne z Europy oraz decyzję Banku Anglii w zakresie poziomu stóp procentowych (rynek oczekuje podwyżki stóp o 25 pb.).

- Będziemy z uwagą przyglądać się także sytuacji amerykańskich banków oraz wtorkowemu spotkaniu dotyczącemu rozszerzenia limitu zadłużenia w USA. Najważniejsze dane makro będą dotyczyć inflacji CPI za kwiecień oraz wstępnego odczytu sentymentu za maj publikowanego przez Uniwersytet w Michigan.

Zespół PKO TFI

08.05.2023, godz. 17:00