Bieżący weekend przypomniał niestety o ryzyku geopolitycznym. Spokój sobotniego poranka zaburzony został informacją o ataku rakietowym palestyńskiej organizacji „Hamas” na Izrael. Na ten moment ciężko określić czy konflikt może osiągnąć rozmiary mające znaczenie dla globalnych rynków finansowych. Tym samym rozwój sytuacji w Izraelu poddamy analizie w kolejnych komentarzach.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Kluczowe znaczenie dla nastrojów ubiegłego tygodnia miały piątkowe dane o zatrudnieniu w USA, które początkowo wzbudziły obawy, że silny amerykański rynek pracy zmusi Fed do utrzymywania jastrzębiej polityki pieniężnej. W późniejszej części dnia, niepokój jednak zmienił się w entuzjazm. Rynki odzyskały nadzieję na miękkie lądowanie, a niektóre indeksy wybiły się na plusy. Najważniejsze dane, czyli raport z rynku pracy, pozytywnie zaskoczyły, wskazując na znaczący wzrost liczby osób zatrudnionych w sektorach pozarolniczych we wrześniu. Odczyt na poziomie 336 tys. osób niemalże dwukrotnie przebił konsensus zakładający przyrost o 170 tys. pracowników. Analiza sektorowa liczby zatrudnionych pozostawia jednak znaki zapytania co do bardzo pozytywnej interpretacji trendów na rynku pracy. Stopa bezrobocia wyniosła 3,8% i pozostała na niezmienionym poziomie w porównaniu do sierpnia, a Amerykański rynek pracy okazuje się odporny na oznaki spowolnienia ekonomicznego. W ubiegłym tygodniu poznaliśmy także dane dotyczące zamówień fabrycznych w sierpniu, które wzrosły o 1,2% m/m po 2,1-procentowym spadku w lipcu, a wynik okazał się lepszy od oczekiwań, ponieważ konsensus spodziewał się niewielkiego spadku (o 0,4% m/m).

- Najważniejsze odczyty danych makro z Europy potwierdzają przemysłową recesję, a także słabnącą kondycję konsumenta. Finalny odczyt przemysłowego indeksu PMI w Niemczech choć nieco odbił od minimalnego poziomu z lipca, nadal przebywa znacznie poniżej 50-punktowej granicy ekspansji i recesji wskazując na utrzymujący się spadek aktywności przemysłowej. Odczyt bieżący wyniósł 39,6 pkt, a minimalny odczyt lipcowy wynosił 38,8 pkt. Z kolei zamówienia w niemieckich fabrykach wzrosły o 3,9% w ujęciu miesięcznym, znacznie powyżej konsensusu zakładającego odczyt na poziomie 1,5% m/m. W ujęciu rocznym po raz kolejny zanotowaliśmy spadek, jednak był on znacznie mniejszy niż oczekiwano (odczyt wyniósł -4,2% r/r, konsensus zakładał -7,9% r/r). Wyraźnie spadła natomiast sprzedaż detaliczna w strefie euro w sierpniu o 1,2 m/m i 2,1% r/r (rynek oczekiwał spadków odpowiednio o 0,5% m/m i o 1% r/r).

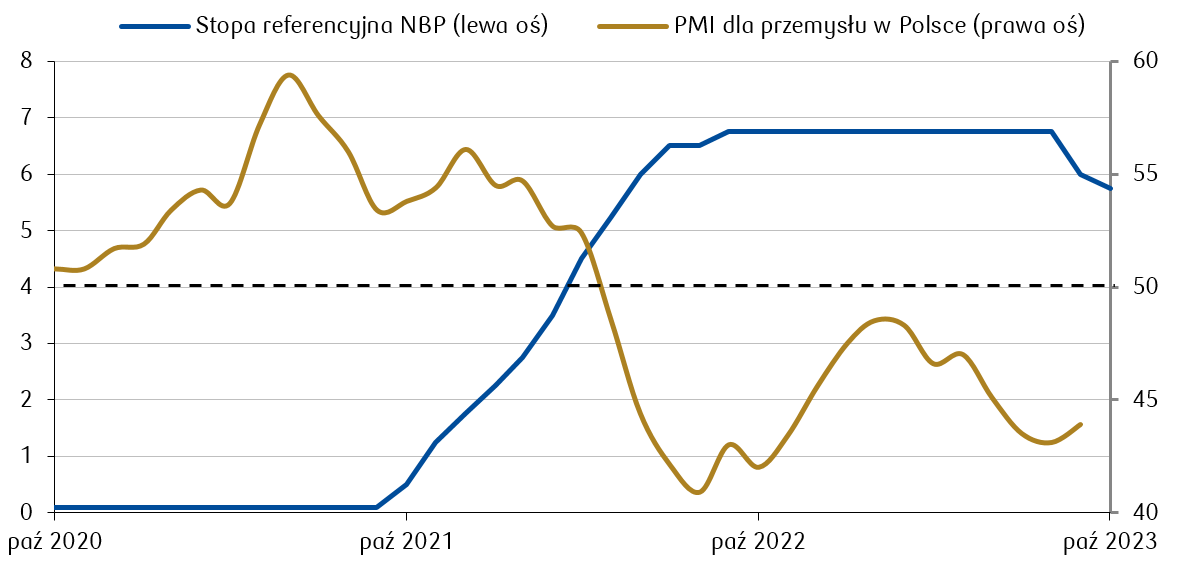

- Wydarzeniem tygodnia w Polsce było posiedzenie Rady Polityki Pieniężnej, na którym stopy procentowe zostały obniżone o 25 punktów bazowych, czyli zgodnie z konsensusem oczekiwań rynkowych. Podczas konferencji prezes Adam Glapiński uzasadnił decyzję Rady między innymi tym, że realizuje się scenariusz hamowania inflacji i podkreślił, że kolejne decyzje dotyczące obniżek stóp będą podejmowane stopniowo oraz będą uzależnione od napływających danych. Poznaliśmy także odczyt PMI dla polskiego przemysłu we wrześniu który wzrósł do 43,9 pkt z 43,1 pkt w sierpniu. Odczyt przewyższył także nieco oczekiwania zakładające 43,6 pkt. PMI w dalszym ciągu znajduje się poniżej neutralnego poziomu 50 pkt.

PMI dla przemysłu w Polsce (pkt) na tle stopy referencyjnej NBP (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

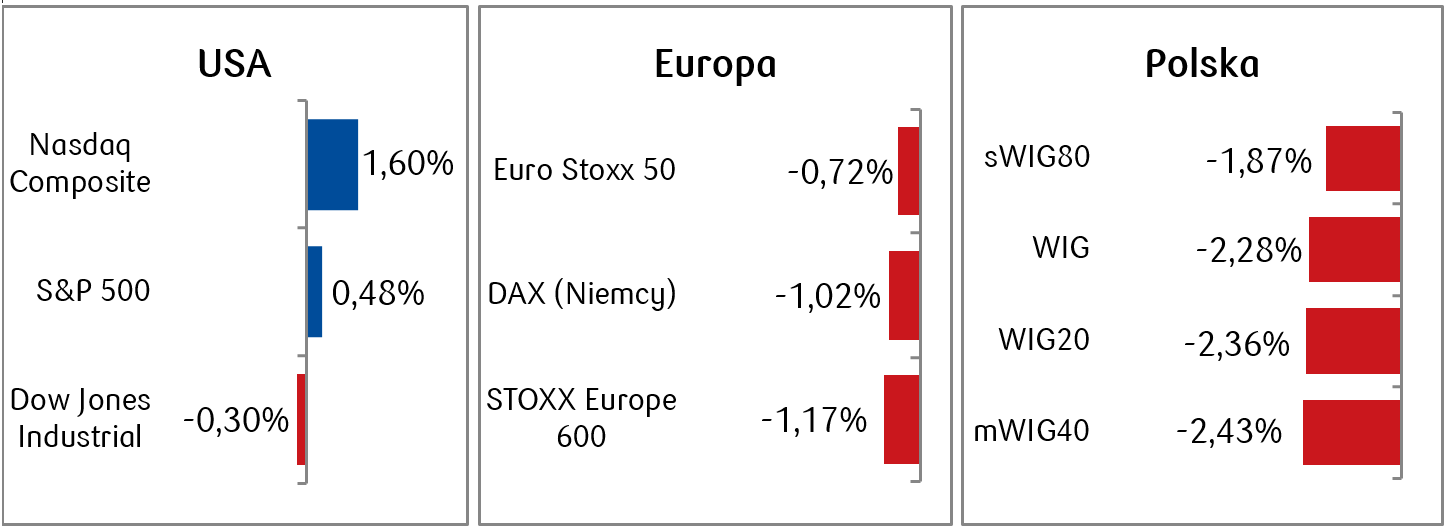

- Amerykański indeks S&P 500 zdołał w minionym tygodniu przełamać czterotygodniową passę spadków, natomiast indeks spółek technologicznych Nasdaq osiągnął najwyższy poziom od ponad dwóch tygodni. Powrót optymizmu nastąpił po dobrych danych z amerykańskiego rynku pracy, dzięki którym wróciła perspektywa uniknięcia recesji i „miękkiego lądowania”.

- Indeksy europejskie kontynuowały natomiast spadki w związku z rosnącymi obawami o utrzymanie wyższych stóp procentowych na dłużej. Zarówno niemiecki indeks DAX, jak i szeroki europejski indeks STOXX Europe 600 spadały trzeci tydzień z rzędu.

- Nawet ponad dwuprocentowe spadki zanotowały wszystkie główne warszawskie indeksy. Dużą rozbieżność tygodniowych stóp zwrotu zanotowały walory z indeksu dwudziestu największych spółek. Największymi wzrostami wyróżniały się banki. Indeks WIG Banki wzrósł o 4,39%, co jest najwyższą tygodniową stopą zwrotu od połowy lipca. Natomiast największe, ponad 14-procentowe spadki, zanotowały PGE i CD Projekt.

Tygodniowe zmiany wybranych indeksów akcji

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 06.10.2023 r.

Rynki obligacji

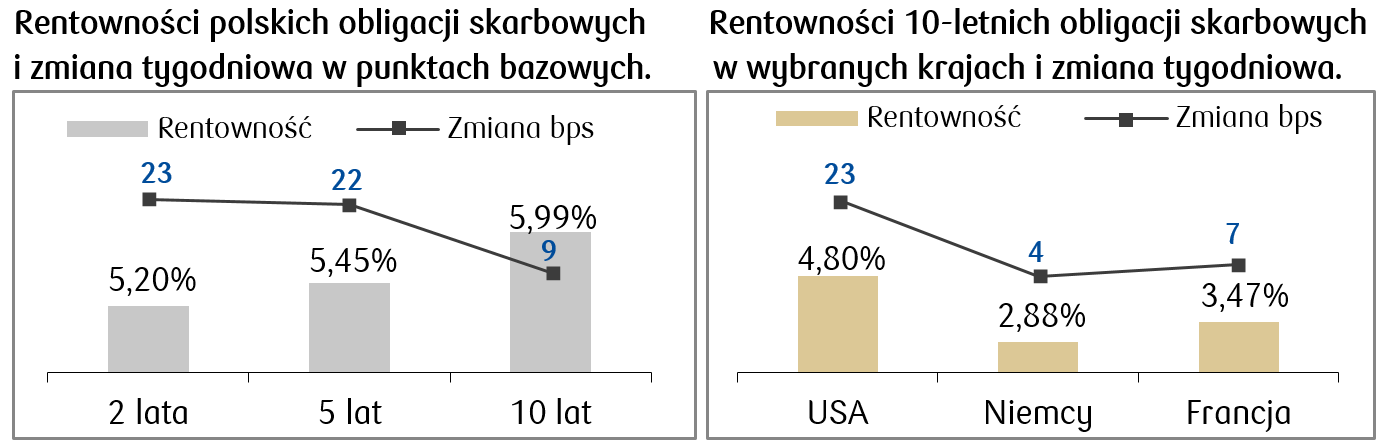

- Wyprzedaż obligacji skarbowych USA była kontynuowana. Rentowność 10-letnich amerykańskich obligacji skarbowych wzrosła do kolejnego najwyższego poziomu od 16 lat. Dalszy wzrost rentowności obligacji odzwierciedla rosnące oczekiwania rynku, że Rezerwa Federalna Stanów Zjednoczonych może utrzymywać podwyższony poziom stóp procentowych na dłużej niż dotychczas oczekiwano.

- Rentowność niemieckiego bunda wzrosła o kilka punktów bazowych, pozostając najwyżej od 2011 roku. Wciąż nie przekroczyła jednak poziomu 3% na zamknięcie tygodnia. Rosły także rentowności długu skarbowego Włoch, Francji i Wielkiej Brytanii.

- Rentowności polskich papierów skarbowych wzrosły, zwłaszcza obligacji o najkrótszych terminach zapadalności. Choć obniżka stóp procentowych przez RPP o 25 punktów bazowych była zgodna z oczekiwaniami, to wzrost krótkoterminowych rentowności świadczy o tym, że część rynku spodziewała się jednak większej obniżki. Finalnie rentowność polskich dwulatek wzrosła o ponad 20 pb., a polski złoty umocnił się względem euro i dolara amerykańskiego. Wyceny kontraktów FRA („Forward Rate Agreement”) także wzrosły w porównaniu do poprzedniego tygodnia. Pomimo wzrostu rynek FRA wycenia kolejne obniżki stóp przez RPP i zakłada spadek stopy referencyjnej o kolejne 150 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 06.10.2023 r

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 06.10.2023 r

Najważniejsze wydarzenia obecnego tygodnia:

- W tym tygodniu będziemy przyglądać się niepokojącym doniesieniom z Bliskiego Wschodu. Bojownicy Hamasu zaatakowali Izrael, co doprowadziło do zaciętych walk oraz wprowadzenia stanu wyjątkowego na terenie tego kraju. Walki na Bliskim Wschodzie mogą mieć wpływ nie tylko na ceny surowców, ale też na zachowanie światowych indeksów w tym i w kolejnych tygodniach.

- Jeśli chodzi o dane makroekonomiczne to w tym tygodniu poznamy dane dotyczące inflacji CPI ze Stanów Zjednoczonych za wrzesień. Konsensus zakłada delikatny spadek zarówno inflacji CPI jak i inflacji bazowej odpowiednio do 3,6% r/r i 4,1% r/r. Poznamy także wrześniowe odczyty PPI oraz wstępną publikację sentymentu Uniwersytetu w Michigan.

- Najważniejsze dane z niemieckiej gospodarki to finalne odczyty inflacji HICP za wrzesień i produkcja przemysłowa w sierpniu. Pojawi się także odczyt europejskiego wskaźnika nastrojów inwestorów Sentix za październik.

- W Polsce najistotniejszą kwestią będą wyniki wyborów parlamentarnych, które odbędą się w niedzielę 15 października. Poza tym w kalendarzu finalne odczyty CPI za wrzesień oraz dane dotyczące bilansu płatniczego za sierpień.

Zespół PKO TFI,

09.10.2023, godz. 15:40