Pozytywne dane o inflacji w USA, decyzja RPP o pozostawieniu stóp procentowych bez zmian i krach na rynku kryptowalut, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia:

Polska

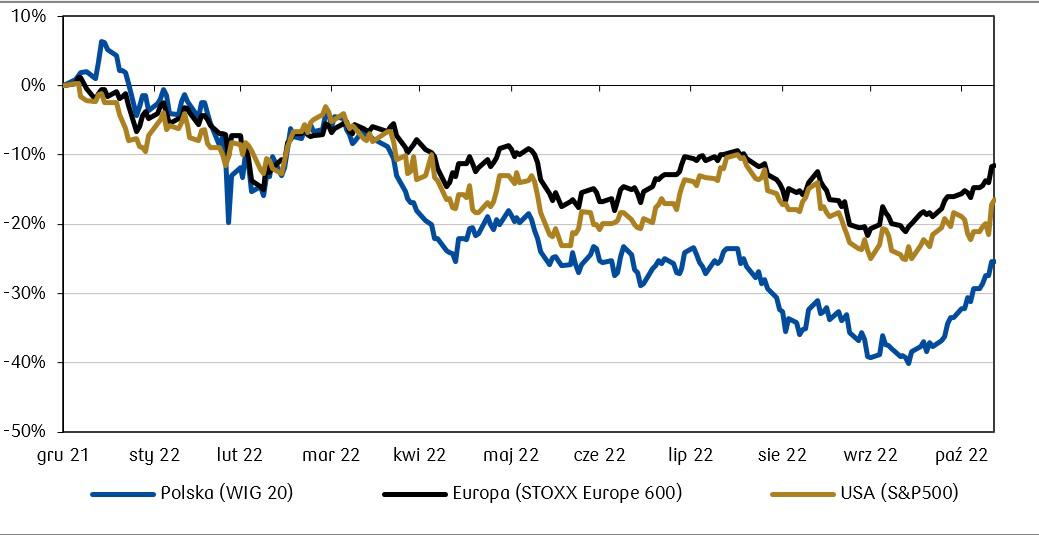

- RPP utrzymuje stopy bez zmian. Za nami bardzo ważny dla rynków finansowych tydzień. Choć w Polsce lokalnym wydarzeniem tygodnia było posiedzenie Rady Polityki Pieniężnej, na którym zdecydowano o pozostawieniu stóp procentowych na niezmienionych poziomach, to jednak patrząc szerzej, GPW poddała się dobrym nastrojom inwestorów, które przypłynęły zza oceanu na fali niższego od oczekiwań odczytu inflacji CPI w Stanach Zjednoczonych. W wyniku optymizmu panującego na rynkach globalnych, polska giełda zanotowała czwarty wzrostowy tydzień z rzędu, rosnąc o tegorocznego minimum zanotowanego w okolicach połowy października już o blisko 20%.

- Projekcja NBP mniej optymistyczna. Mimo optymistycznego obecnie otoczenia rynkowego, warto zwrócić uwagę na najnowszą projekcję NBP, która wskazuje na pogorszenie sytuacji makroekonomicznej w Polsce w kolejnych kwartałach. Względem ostatniej prognozy zakłada ona bardziej pesymistyczny scenariusz dla wzrostu PKB oraz wyższą ścieżkę inflacji, która zbliży się w okolice celu inflacyjnego dopiero w 2025 roku.

Europa

- Ciepła jesień sprzyja rynkom. Akcje europejskie także rosły w wyniku danych o spowolnieniu amerykańskiej inflacji. Pomimo wciąż trudnej sytuacji gospodarczej zmniejszyły się obawy o kryzys energetyczny, co w połączeniu z pozytywnymi sygnałami inwestycyjnymi z USA doprowadziło do świetnych tygodniowych wyników europejskich indeksów. Co więcej, wskaźnik nastrojów inwestorów Sentix, choć wciąż pozostaje na recesyjnych poziomach, to wzrósł w listopadzie do -30,9 pkt z -38,3 pkt w październiku, wskazując na polepszenie zarówno bieżącej oceny sytuacji inwestorów ze strefy euro, jak i poprawę oczekiwań.

- Lekka poprawa aktywności gospodarczej. Sprzedaż detaliczna we wrześniu spadła w strefie euro o 0,6% r/r w porównaniu do spadku o 1,4 r/r w sierpniu, natomiast w ujęciu miesięcznym wzrosła o 0,4%. Z kolei produkcja przemysłowa w Niemczech we wrześniu wzrosła o 0,6% m/m wobec spadku o 1,2% m/m w sierpniu.

- Nie cichnie temat inflacji. Na Węgrzech indeks CPI w październiku wzrósł do 21,1% r/r z 20,1% r/r we wrześniu, głównie w wyniku wzrostu cen żywności. W reakcji na ten odczyt rząd węgierski rozszerzył zakres produktów objętych limitami cenowymi. Natomiast bank centralny Rumunii (NBR) zgodnie z oczekiwaniami podniósł stopy procentowe o 50 pb., zwiększając główną stopę do poziomu 6,75%.

USA

- Czy to już szczyt inflacji w USA? Na rynkach amerykańskich miniony tydzień przyniósł pierwszą od dawna niespodziankę w postaci niższych od oczekiwań danych o inflacji, co daje nadzieję na złagodzenie tempa podwyżek stóp procentowych przez Rezerwę Federalną, bądź ich koniec w pierwszym kwartale przyszłego roku. Przyczyniło się to zarówno do wzrostów cen akcji, ale również spadku rentowności obligacji rządowych. Odczyt CPI za październik wyniósł 7,7% r/r, co stanowi zarówno mniej niż rynkowe oczekiwania, jaki i wrześniowy odczyt na poziomie 8,2%. Inflacja bazowa z kolei wyniosła 6,3% r/r i spadła z najwyższego od 40 lat poziomu wynoszącego 6,6% r/r we wrześniu.

- Pesymistyczny konsument. Choć dane o inflacji zdominowały nastroje inwestorów, to warto dodać, że w piątek podano odczyt nastrojów konsumentów badanych przez Uniwersytet Michigan, który wskazuje na pogorszenie wstępnego wyniku do 54,7 pkt w listopadzie, wobec odczytu na poziomie 59,9 pkt w październiku, co stanowi wartość niższą niż oczekiwania zakładające 59,5 pkt.

- Krach na rynku kryptowalut. Ważnym wydarzeniem rynkowym był niewątpliwie również upadek wiodącej giełdy kryptowalut FTX, który wywołał znaczną przecenę Bitcoina i innych kryptowalut i wydawał się sprzyjać większej zmienności. Warto pamiętać, że rynek kryptowalut nie jest regulowany i nie podlega nadzorowi KNF ani jego odpowiedników na rynkach zagranicznych. Po doniesieniach o wycofaniu się giełdy Binance z planów przejęcia FTX, na rynku kryptowalut zawrzało po raz kolejny. W rezultacie cena Bitcoina spadła o blisko 20% w ciągu tygodnia.

Rynki akcji

- Amerykańskie byki w natarciu. Główne indeksy amerykańskie zanotowały w minionym tygodniu mocne wzrosty, ponieważ inwestorzy z dużym optymizmem odebrali odczyt danych inflacyjnych. Indeks S&P 500 ze wzrostem o 5,90% zanotował najlepszy tydzień od czerwca i wzbił się na dwumiesięczne maksimum. Na koniec czwartkowej sesji indeks ten odnotował największy dzienny wzrost od marca 2020 r. wynoszący 5,54%. Nasdaq Composite rósł w czwartek o 7,35%, podobnie jak S&P500 najmocniej od marca 2020 r., a w ujęciu tygodniowym zyskał 8,10%. Na plusie także Dow Jones Industrial Average, który wzrósł w ciągu tygodnia o 4,10%.

- Dobry tydzień także na pakietach europejskich. Dane o łagodniejszej niż spodziewana inflacji amerykańskiej przyczyniły się do zakończenia się ubiegłego tygodnia wzrostami na rynkach akcji na całym świecie. Indeks STOXX Europe 600 zakończył tydzień na plusie o 3,66%. Francuski indeks CAC 40 zyskał 2,78%, niemiecki DAX wzrósł o 5,68%, co stanowi najwyższy tygodniowy wynik od marca. Indeks FTSE 100 w Wielkiej Brytanii zyskał z kolei 4,07%.

- Polska giełda kontynuuje wzrosty. Na rodzimy parkiet także zawitał optymizm zza oceanu, choć to głównie największe spółki zareagowały kilkuprocentowymi wzrostami, natomiast indeksy mniejszych spółek rosły poniżej 1%. Główny indeks WIG zyskał 4,06%. Indeks największych polskich spółek WIG20 wzrósł o 5,56% w ciągu ubiegłego tygodnia. Indeks średnich spółek mWIG40 zyskał 0,53%, natomiast najmniejsze spółki z indeksu sWIG80 zakończyły tydzień wzrostem o 0,69%.

Zmiana wartości wybranych indeksów akcji w 2022 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki obligacji

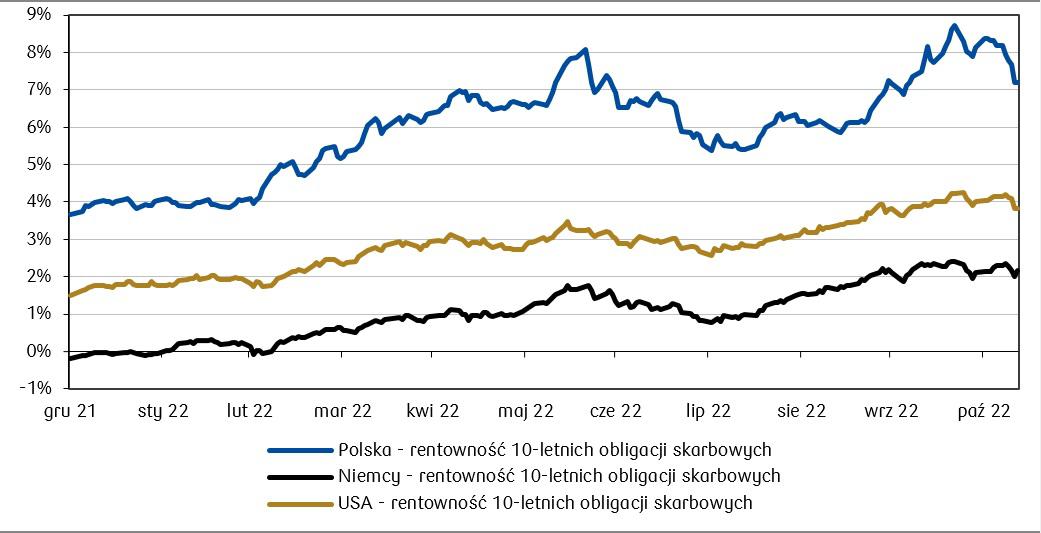

- Wzrost cen polskich obligacji skarbowych. Krzywa rentowności polskiego długu znacznie obniżyła się w ciągu tygodnia (ceny papierów wzrosły), generując tym samym zyski funduszy obligacyjnych. Spowodowane było to wpływem zarówno czynników lokalnych, czyli braku podwyżki stóp procentowych na środowym posiedzeniu Rady Polityki Pieniężnej, jak i globalnych, czyli niższego od spodziewanego odczytu inflacji sygnalizującego ustępowanie presji w USA. Rentowność obligacji 2-letnich spadła w minionym tygodniu do poziomu 7,06% (spadek w ciągu tygodnia o 137 punktów bazowych), natomiast papiery 10-letnie zakończyły tydzień z rentownością na poziomie 7,19% (spadek o 113 punktów bazowych). Spadły w porównaniu do poprzedniego tygodnia także wyceny kontraktów FRA i wskazują obecnie, że referencyjna stopa procentowa NBP może osiągnąć poziom około 7% w ciągu kilku najbliższych miesięcy (z 6,75% obecnie). Co więcej, w minionym tygodniu rząd przyjął projekt ustawy zakładający zniesienie podatku bankowego od obligacji gwarantowanych przez Skarb Państwa. Dotyczy to między innymi obligacji, które służą finansowaniu programów prowadzonych przez Polski Fundusz Rozwoju oraz Bank Gospodarstwa Krajowego. Decyzja ta może przyczynić się do większej płynności na rynku papierów skarbowych oraz papierów z gwarancją Skarbu Państwa.

- Amerykańskie obligacje korygują oczekiwania. Konsekwencją wydarzeń minionego tygodnia jest spadek rentowności obligacji na rynkach globalnych i wzrost ich cen. Rentowność 10-letnich amerykańskich papierów rządowych spadła do poziomu 3,81% (spadek o 33 pb. w skali tygodnia), a rentowność 2-letniego długu wyniosła 4,33% (spadek o 38 pb. w skali tygodnia). Spadek dochodowości zanotował także dług niemiecki i francuski. 10-letnie niemieckie obligacje rządowe zakończyły tydzień z rentownością na poziomie 2,16% (-9 pb.), rentowność francuskich dziesięciolatek spadła do 2,77% (-11 pb.). Brytyjskie obligacje dziesięcioletnie zakończyły tydzień z rentownością 3,35% (-16 pb. w ciągu tygodnia).

Poziom rentowności rządowych obligacji 10-letnich Polski, Niemiec i USA w 2022 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki surowcowe

- Słabszy dolar pomaga. Ceny surowców rosły w ubiegłym tygodniu. Pomagały im słabnący dolar i Chiny, które dyskutują złagodzenie polityki covidowej, między innymi w zakresie obowiązkowej kwarantanny, choć przy rosnącej liczbie zakażeń władze zachowują prawo do ponownego nasilenia obostrzeń. Ceny złota wzrosły o 5,31% do 1771,24$ za uncję, z kolei cena srebra wzrosła o 4,05% do 21,70$ za uncję. Ceny na rynku kontraktów terminowych dla miedzi wzrosły o 6,16%, aluminium wzrosło o 4,30%, natomiast cena cynku wzrosła o 5,24%. Notowania ropy Brent spadły o 2,62% do 95,99$ za baryłkę, a kontrakty na ropę WTI spadły o 3,94% do 88,96$ za baryłkę.

Rynki walutowe

- Zmiana trendu czy tylko korekta? Niższa inflacja osłabiła dolara, który w relacji do złotego spadł w ciągu tygodnia o 3,68% do 4,53 złotego za dolara. Wartość euro w relacji do amerykańskiego dolara wzrosła powyżej parytetu po raz pierwszy od niemalże dwóch miesięcy do poziomu EURUSD 1,03, a jednodniowy ruch osłabienia amerykańskiego dolara, po danych o inflacji w USA, był największy od wielu lat. Kurs GBPUSD wyniósł na koniec tygodnia 1,18 (wzrost tygodniowy o 3,96%). Kurs EURPLN wynosi 4,69 i nie zmienił się w minionym tygodniu.

Zespół PKO TFI

15.11.2022, godz. 10:00