Wall Street rozpoczęła ubiegły tydzień od spadków, lecz wraz z upływem kolejnych dni indeks S&P 500 wzniósł się na historyczne szczyty, po czym na piątkowej sesji lekko się skorygował, zamykając ostatecznie tydzień nieznacznie poniżej rekordowego poziomu. Optymistyczne nastroje na głównych rynkach były rezultatem gołębiej retoryki przedstawicieli Rezerwy Federalnej i Europejskiego Banku Centralnego, a także przewidywań dotyczących możliwości pierwszych obniżek stóp procentowych w bieżącym roku.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Piątkowy raport dotyczący rynku pracy w USA ujawnił, że liczba nowych miejsc pracy utworzonych w lutym w sektorach pozarolniczych przekroczyła oczekiwania, osiągając poziom 275 tys., wobec prognozowanego wyniku na poziomie 200 tys. Jednakże, inne elementy tego raportu nieco zawiodły - po dokonanej rewizji obniżono liczbę miejsc pracy utworzonych w styczniu z 353 tys. do 229 tys., a stopa bezrobocia w lutym wzrosła do 3,9%, co jest najwyższym poziomem od ponad dwóch lat i wyżej niż przewidywane 3,7%.

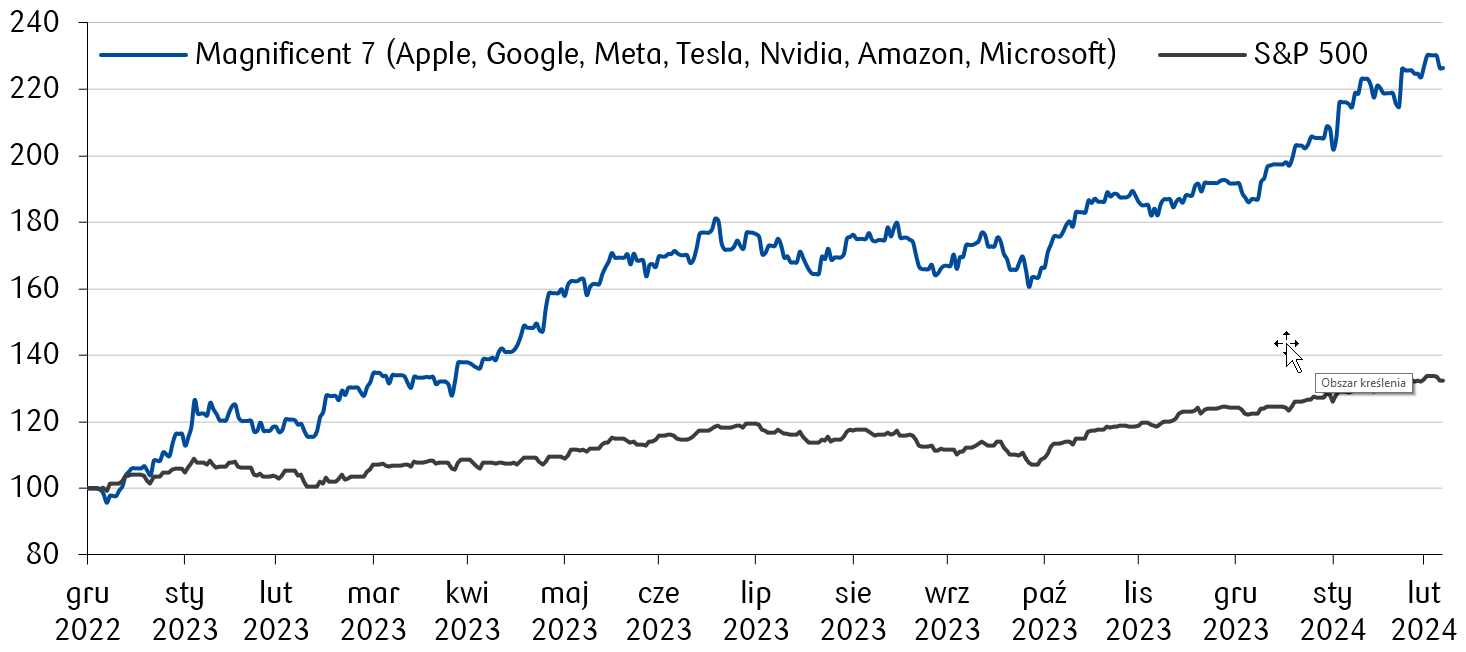

Zmiana wartości indeksu S&P 500 na tle zmiany cen „Siedmiu Wspaniałych” (Magnificent 7).

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Na czwartkowym posiedzeniu Europejski Bank Centralny pozostawił stopy procentowe na niezmienionym poziomie, w tym stopę depozytową wynoszącą 4%. Prezes EBC Christine Lagarde przyznała, że poczyniono znaczny postęp w kierunku redukcji inflacji do celu na poziomie 2,0%, choć wskazała także, że EBC musi utwierdzić się w przekonaniu o trwałości procesów dezinflacyjnych. Lagarde dodała jednocześnie, że dalsze decyzje będą uzależnione od napływających danych, a pełen zestaw informacji o stanie gospodarki będzie do dyspozycji EBC w czerwcu. Najnowsza marcowa prognoza EBC przewiduje obecnie spadek inflacji do 2,0% już w 2025 r., a nie w 2026 r., jak wynikało to z projekcji grudniowej, jednoczenie obniżono perspektywę wzrostu gospodarczego w 2024 r. do 0,6%, czyli do nieco niższego poziomu niż w poprzedniej prognozie (wówczas prognozowano 0,8%). Tymczasem styczniowe dane z niemieckiej gospodarki potwierdzają przemysłową recesję – zamówienia fabryczne spadły do -11,3% m/m, podczas gdy konsensus zakładał odczyt na poziomie -6% m/m, natomiast odczyt produkcji przemysłowej wyniósł -5,5% r/r (wobec oczekiwanego -4,8% r/r).

- W ubiegłą środę Rada Polityki Pieniężnej zakończyła posiedzenie i zgodnie z oczekiwaniami podjęła decyzję o utrzymaniu referencyjnej stopy procentowej na poziomie 5,75%. Prezes Adam Glapiński na konferencji wskazał, że poziom inflacji w przyszłych kwartałach jest wysoce niepewny, a niepewność ta związana jest w szczególności z wpływem polityki fiskalnej na wzrost cen, a także z przyszłą koniunkturą oraz sytuacją geopolityczną.

Rynki akcji

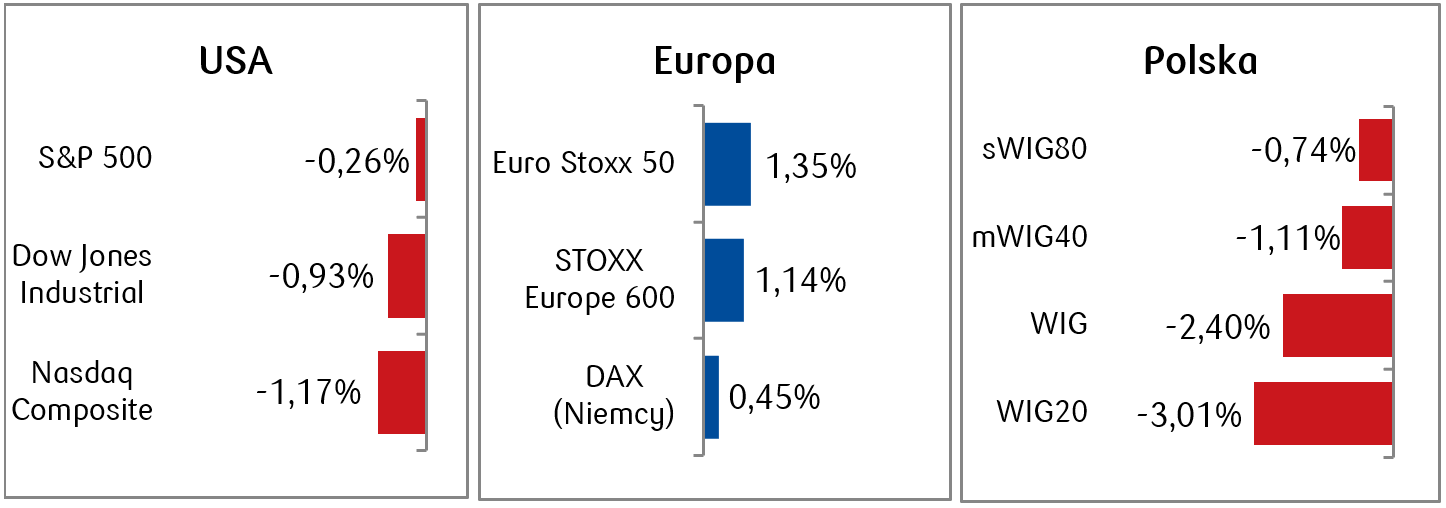

- Rosnące nadzieje, że Rezerwa Federalna może wkrótce rozpocząć obniżki stóp procentowych, wyciągnęły indeks S&P500 na kolejne szczyty w trakcie minionego tygodnia. Później jednak piątkowe dane wskazały na lekkie ochłodzenie sytuacji na rynku pracy, poprzez gorsze od oczekiwań odczyty niektórych wskaźników, po czym indeksy nieco spadły kończąc ostatecznie tydzień na delikatnych minusach. Wzrosty akcji w istotnej skali wspierane są przez potężne wzrosty Nvidii oraz spółek z sektora półprzewodników. Kapitalizacja spółki Nvidia, amerykańskiego lidera technologii i producenta m.in. procesorów graficznych, rosnąc 9 tygodni z rzędu, zbliża się powoli do kapitalizacji Apple, drugiej pod względem wielkości rynkowej amerykańskiej spółki giełdowej. Sama Nvidia w 2023 roku urosła o 239%, a tylko od początku obecnego roku rośnie już o 77%.

- Główne indeksy europejskie rosły w minionym tygodniu w wyniku pozytywnych nastrojów wywołanych przez możliwość rozpoczęcia luzowania parametrów polityki pieniężnej ECB już w czerwcu. STOXX Europe 600 rósł siódmy tydzień z rzędu, osiągając historyczny szczyt.

- Na warszawskim parkiecie doświadczyliśmy drugiego spadkowego tygodnia z rzędu. WIG20 z wynikiem -3% zanotował najgorszy tydzień od września ubiegłego roku. Najwięcej straciły walory Dino (-9,2%) i Pepco (-7,2%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 08.03.2024 r.

Rynki obligacji

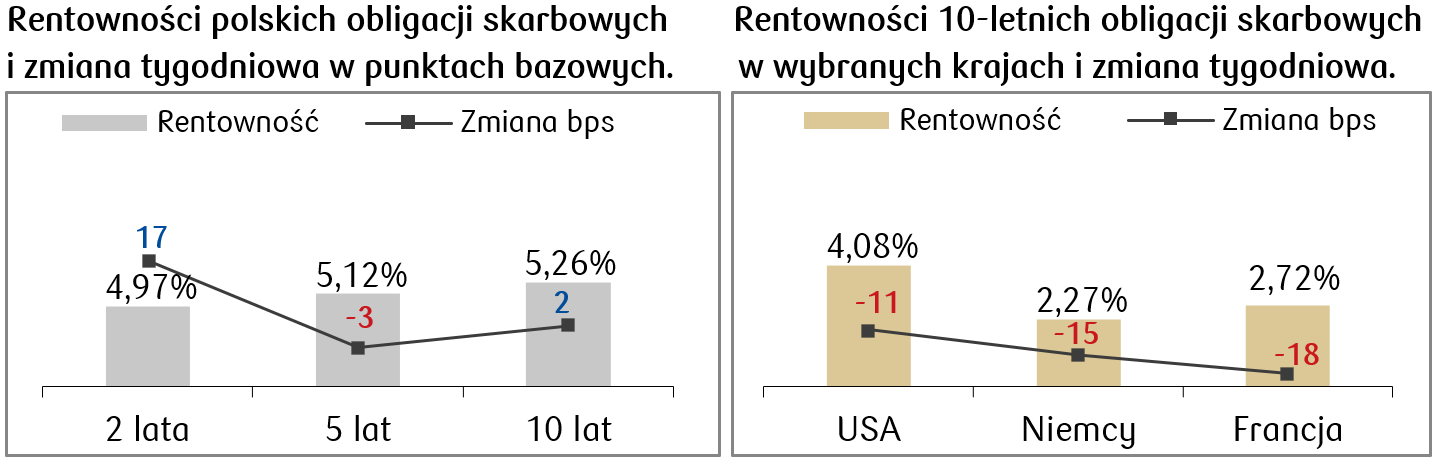

- Rentowność 10-letnich obligacji skarbowych USA spadła do najniższego poziomu od pięciu tygodni. W piątek rentowność zakończyła notowania na poziomie 4,08%, co jest wartością o 24 punkty bazowe niższą w porównaniu z najwyższym poziomem rentowności od początku roku wynoszącym 4,32% odnotowanym 22 lutego br.

- Także rentowność 10-letnich obligacji rządowych państw europejskich spadła po tym, jak Europejski Bank Centralny pozostawił stopy procentowe na niezmienionym poziomie i zasygnalizował, że w czerwcu mogą one zostać obniżone. Rentowność niemieckiego bunda spadła do 2,27%, najniższego poziomu od 27 lutego (wówczas wynosiła ona 2,46%).

Rentowności polskich papierów skarbowych nie zmieniły się znacząco w porównaniu do poprzedniego tygodnia (zmiana w rentowności papieru 2-letniego wynika z zamiany obligacji służącej jako benchmark). Polska dziesięciolatka ma obecnie rentowność na poziomie 5,26%. Stawki kontraktów FRA („Forward Rate Agreement”) nieco wzrosły w minionym tygodniu i wyceniają już tylko jedno cięcie stóp procentowych przez RPP, a więc spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 08.03.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W kolejnym tygodniu najważniejszymi publikacjami makro w Polsce i na rynkach bazowych będą odczyty inflacji CPI za luty. Konsensus w Polsce zakłada dalsze wygaszanie presji inflacyjnej skutkujące spadkiem CPI do 3,2% r/r w lutym, wobec 3,9% w styczniu. W poniedziałek opublikowany zostanie także Raport o inflacji na stronie internetowej Narodowego Banku Polskiego. Poznamy także dane o bilansie płatniczym w styczniu.

- Czekamy również na dane dotyczące inflacji CPI w lutym w USA, a także inne odczyty zza oceanu obejmujące m.in. wskaźniki sprzedaży detalicznej, produkcji przemysłowej i sentymentu Uniwersytetu w Michigan.

- Najważniejsze oprócz inflacji CPI dane z Europy to m.in. styczniowa produkcja przemysłowa w strefie euro.

Zespół PKO TFI,

11.03.2024, godz. 15:30