Miniony tydzień upłynął na globalnych rynkach pod znakiem wyraźnej poprawy nastrojów inwestorów. Główne rynki akcji kontynuowały wzrosty osiągając nowe historyczne maksima. Jednocześnie inflacja w strefie euro powróciła do celu EBC, a rentowności obligacji w USA i Europie pozostawały stabilne lub lekko spadały. W otoczeniu poprawiających się warunków monetarnych rosły także ceny metali szlachetnych, a pozytywny sentyment globalny wspierał również warszawski parkiet.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

ISM PMI przemysłowy | Poniedziałek | Grudzień | 48,3 | 48,2 | 47,9 |

S&P Global Composite PMI | Wtorek | Grudzień | 53,0 | 54,2 | 52,7 |

Challenger Job Cuts | Czwartek | Grudzień | - | 71,32 tys. | 35,55 tys. |

Bilans handlowy | Czwartek | Październik | -58,9 mld USD | -48,1 mld USD | -29,4 mld USD |

Non Farm Payrolls | Piątek | Grudzień | 60 tys. | 56 tys. | 50 tys. |

Stopa bezrobocia | Piątek | Grudzień | 4,5% | 4,5% | 4,4% |

- Przemysł pozostaje w fazie spowolnienia – indeks ISM Manufacturing PMI spadł w grudniu do 47,9 pkt, najniżej od października 2024 r. i trzeci miesiąc z rzędu poniżej granicy 50 pkt. Słabsze były przede wszystkim produkcja i zapasy, co odzwierciedla rosnącą niepewność w sektorze wytwórczym. Pozytywnym sygnałem pozostaje stopniowa poprawa nowych zamówień oraz eksportu, jednak skala tych zmian nie wystarcza jeszcze, by mówić o trwałym ożywieniu.

- Z kolei wskaźnik S&P Global US Composite PMI spadło do 52,7 pkt, najniżej od ośmiu miesięcy. Zarówno przemysł, jak i sektor usług notowały wolniejsze tempo wzrostu. Jednocześnie firmy sygnalizowały wzrost kosztów – inflacja kosztowa była najwyższa od maja.

- Zwolnienia w grudniu wyraźnie mniejsze, ale cały rok słaby – według danych Challenger, Gray & Christmas pracodawcy ogłosili w grudniu 35,6 tys. zwolnień, najmniej od lipca 2024 r. i znacznie mniej niż miesiąc wcześniej. Najwięcej zwolnień dotyczyło sektora publicznego oraz technologicznego, gdzie restrukturyzacje są w dużej mierze związane z wdrażaniem AI.

- Wzrost zatrudnienia w sektorze pozarolniczym wyraźnie wyhamował – w grudniu gospodarka „wytworzyła” 50 tys. miejsc pracy, poniżej oczekiwań i znacznie mniej niż w poprzednich latach. Ponadto dane za wcześniejsze miesiące zostały zrewidowane w dół. Wzrost zatrudnienia koncentruje się głównie w usługach, podczas gdy handel detaliczny i przemysł pozostają pod presją.

- Stopa bezrobocia spadła nieznacznie do 4,4%, głównie w wyniku zmniejszenia liczby aktywnych zawodowo. Ogólny obraz rynku pracy pozostaje słabszy niż rok wcześniej.

- Bilans handlowy USA poprawił się skokowo – deficyt handlowy zmniejszył się w październiku do 29,4 mld USD, najniższego poziomu od 2009 r. Spadek był efektem wyraźnego ograniczenia importu, zwłaszcza farmaceutyków, przy jednoczesnym rekordowym poziomie eksportu. Duże wahania w handlu były związane m.in. z efektami taryf celnych. Deficyt handlowy z UE spadł wyraźnie.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

CPI r/r w Niemczech | Wtorek | Grudzień | 2,0% | 2,3% | 1,8% |

Stopa bezrobocia w Niemczech | Środa | Grudzień | 6,3% | 6,3% | 6,3% |

HICP r/r w strefie euro (flash) | Środa | Grudzień | 2,0% | 2,1% | 2,0% |

Bilans handlowy Niemiec | Piątek | Listopad | 16,5 mld EUR | 17,2 mld EUR | 13,1 mld EUR |

Sprzedaż detaliczna r/r w strefie euro | Piątek | Listopad | 1,6% | 1,9% | 2,3% |

- Inflacja w strefie euro powróciła do celu EBC – według wstępnych danych HICP spadł w grudniu do 2,0% r/r z 2,1% w listopadzie, osiągając najniższy poziom od sierpnia i dokładnie trafiając w punktowy cel EBC. Spowolnienie było efektem wyraźnego spadku cen energii (–1,9% r/r) oraz lekkiego wyhamowania inflacji w usługach i towarach przemysłowych. Inflacja bazowa spadła do 2,3%, najniżej od czterech miesięcy, co wzmacnia oczekiwania na stabilizację stóp procentowych w strefie euro w najbliższych kwartałach.

- Dezinflacja widoczna była szczególnie w Niemczech – inflacja CPI spadła w grudniu do 1,8% r/r, wyraźnie poniżej oczekiwań i po raz pierwszy od września 2024 r. znalazła się poniżej celu EBC. Spadek był napędzany głównie przez niższe ceny energii i żywności, podczas gdy inflacja usług pozostaje uporczywie wysoka (3,5%). Inflacja bazowa obniżyła się do 2,4%, najniższego poziomu od połowy 2021 r., co potwierdza postępujące wygaszanie presji cenowej w największej gospodarce strefy euro.

- Handel zagraniczny Niemiec wyraźnie osłabł – nadwyżka handlowa zmniejszyła się w listopadzie do 13,1 mld EUR, najniżej od końca 2022 r. Spadek wynikał z wyraźnego obniżenia eksportu (–2,5% m/m), szczególnie do USA i Wielkiej Brytanii, w warunkach słabszego popytu i utrzymujących się barier handlowych. Jednocześnie import wzrósł o 0,8% m/m, głównie z Chin i USA, co dodatkowo zmniejszyło saldo wymiany handlowej.

- Konsumpcja w strefie euro przyspiesza– sprzedaż detaliczna wzrosła w listopadzie o 2,3% r/r, wyraźnie powyżej oczekiwań i szybciej niż w październiku. Dane sugerują, że spadająca inflacja i poprawa realnych dochodów zaczynają wspierać popyt konsumpcyjny, stanowiąc jeden z głównych filarów wzrostu gospodarczego regionu pod koniec roku.

- Rynek pracy w Niemczech pozostaje słaby – stopa bezrobocia utrzymała się w grudniu na poziomie 6,3%, a zatrudnienie wykazuje oznaki stagnacji. Popyt na pracę pozostaje ograniczony, szczególnie w przemyśle, który nadal odczuwa skutki słabego eksportu i napięć handlowych z USA.

Polska

- Brak publikacji istotnych danych gospodarczych.

Rynki akcji

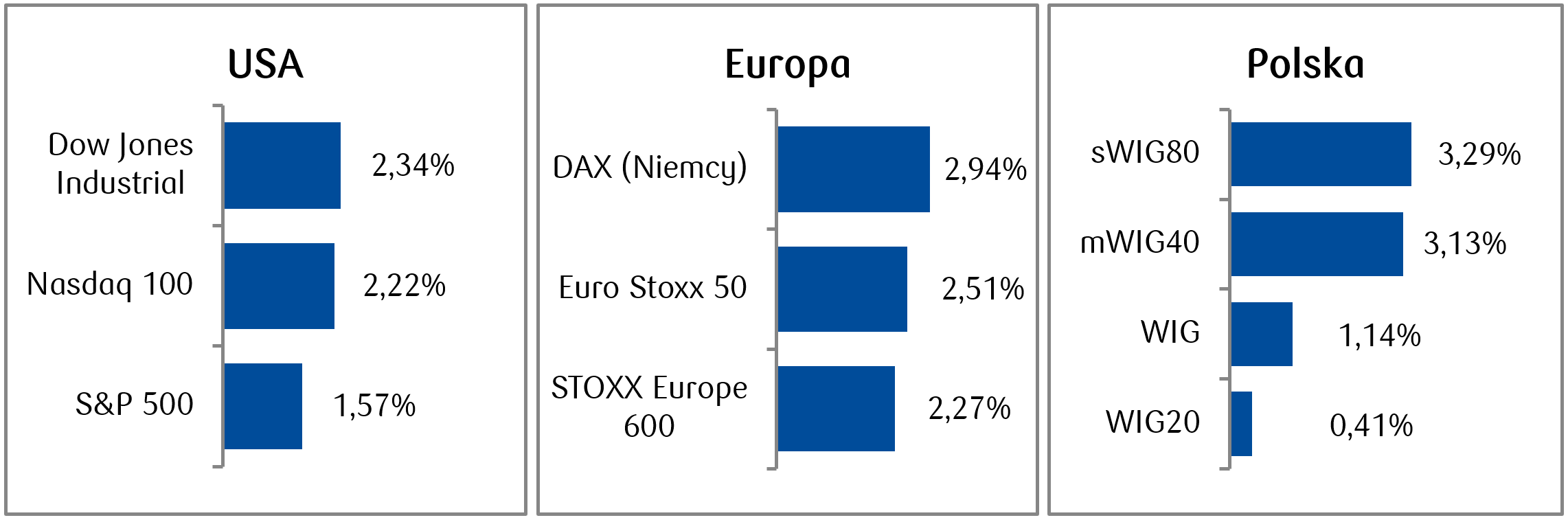

- W minionym tygodniu amerykański rynek akcji mocno zyskiwał: Dow Jones i Nasdaq 100 wzrosły o ok. 2,3%, S&P 500 o 1,6% osiągając nowe historyczne maksima. Małe spółki rosły bardziej niż duże, a indeks Russell 2000 wzrósł w tym tygodniu o 4,6%. W ciągu ostatniego półtora miesiąca indeks wzrósł o prawie 14%.

- Ceny metali szlachetnych odbiły się po spadkach z poprzedniego tygodnia. W piątek po południu cena złota przekroczyła 4520 dolarów za uncję, zbliżając się do rekordowego poziomu ustanowionego dwa tygodnie wcześniej. We wtorek cena srebra po raz pierwszy przekroczyła 80 dolarów za uncję i w piątek po południu była nieznacznie poniżej tego rekordowego poziomu.

- Europejskie giełdy rosły, a szeroki indeks STOXX Europe 600 zyskał około 2%, natomiast Euro Stoxx 50 około 2,5%, kończąc tydzień na nowych historycznych maksimach. Wśród spółek wyróżniały się szczególnie firmy z sektora surowcowego i technologicznego, m.in. producent półprzewodników ASML, którego walory od początku roku zyskały ponad 17%.

- Na warszawskim parkiecie także panowały pozytywne nastroje. WIG20 wzrósł w ujęciu tygodniowym o ok. 0,4%, a szeroki WIG o około 1%, korzystając z pozytywnego sentymentu na rynkach globalnych. Wśród spółek wyróżniały się m.in. KGHM (+5% w ujęciu tygodniowym).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 9.01.2026 r.

Rynki obligacji

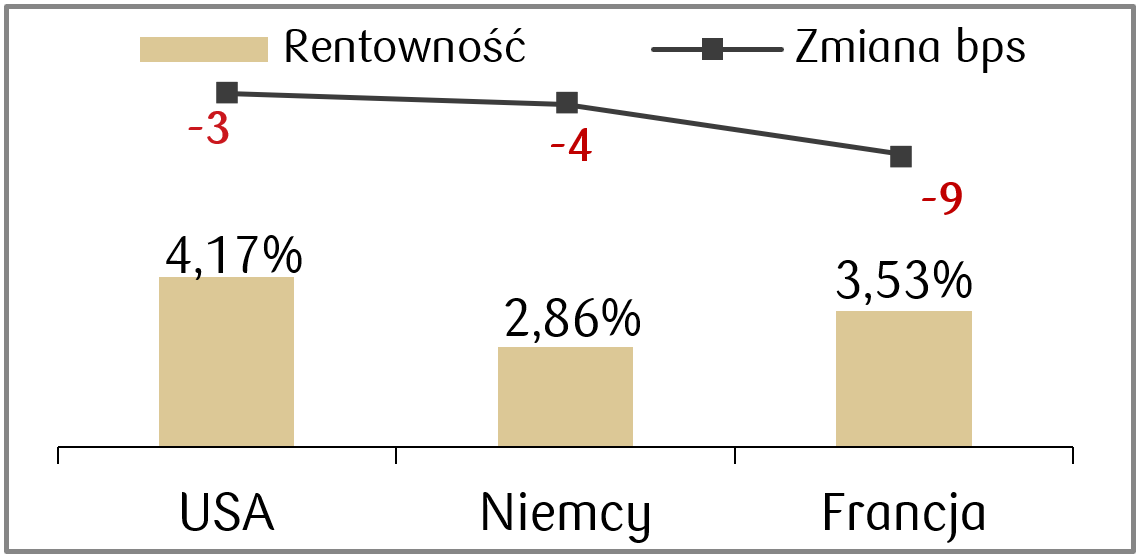

- Amerykański rynek obligacji w minionym tygodniu charakteryzował się niewielką zmiennością, a rentowność 10-letnich Treasuries zakończyła tydzień w okolicach 4,17%, czyli bardzo blisko poziomów z jego początku.

- Rentowności europejskich obligacji skarbowych lekko spadły, a rentowność 10-letnich niemieckich Bundów spadła w ujęciu tygodniowym o ok. 8 pb, kończąc tydzień w okolic 2,86%.

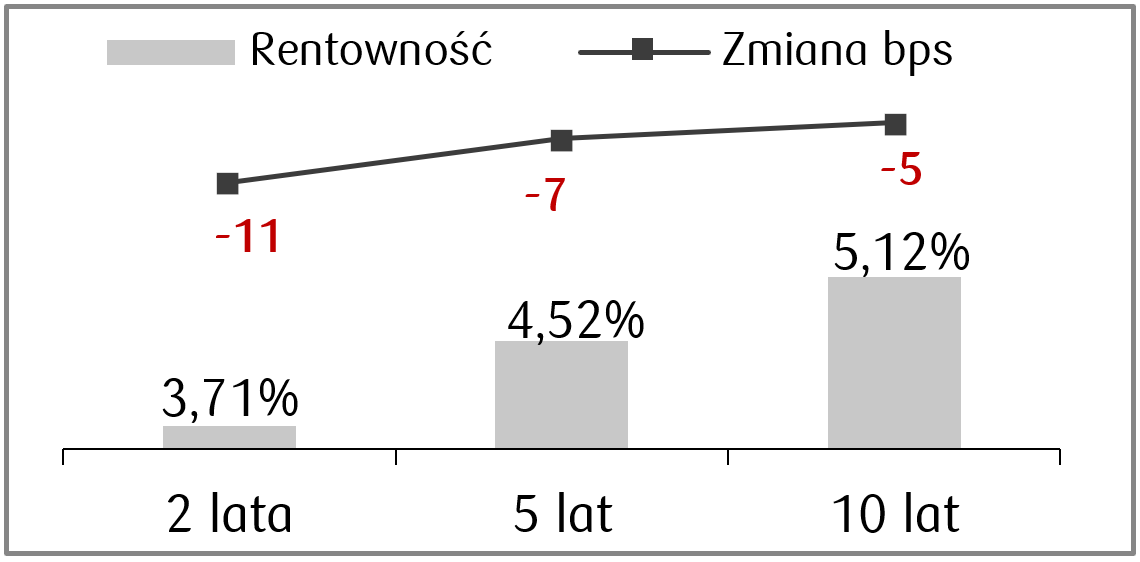

- Rentowności polskich obligacji skarbowych lekko spadły, a rentowność 10-latek zmniejszyła się w ujęciu tygodniowym z okolic 5,16% do około 5,11%. Stawki kontraktów FRA wyceniają obecnie obniżki stopy referencyjnej NBP o 50 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 9.01.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik CPI r/r | Wtorek | Grudzień | 2,7% | 2,7% |

Sprzedaż nowych domów | Wtorek | Październik | 714 tys. | - |

Wskaźnik PPI r/r | Środa | Listopad | 2,7% | - |

Sprzedaż detaliczna m/m | Środa | Listopad | 0,5% | 0,0% |

Wskaźnik Empire w przemyśle | Czwartek | Styczeń | 1,0 | -3,9 |

Produkcja przemysłowa m/m | Piątek | Grudzień | 0,1% | 0,2% |

- Najważniejsze odczyty nadchodzącego tygodnia w USA to publikacje m.in. wskaźnika cen konsumpcyjnych za grudzień oraz wskaźnika cen producentów w listopadzie. Oba odczyty mają ustabilizować się na poziomach z poprzedniego miesiąca i wynieść odpowiednio 2,7%.

- Poza tym opublikowane zostaną m.in. dane dotyczące sprzedaży detalicznej w listopadzie, która zgodnie z konsensusem ma poprawić się w listopadzie względem odczytu październikowego.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentow Sentix w strefie euro | Poniedziałek | Styczeń | -5,0 | -6,2 |

Wskaźnik produkcji przemysłowej r/r w strefie euro | Czwartek | Listopad | 2,0% | 2,0% |

Wskaźnik CPI r/r w Niemczech – odczyt finalny | Piątek | Grudzień | 1,8% | 1,8% |

Wskaźnik HICP r/r w Niemczech – odczyt finalny | Piątek | Grudzień | 2,0% | 2,0% |

- Kalendarz makroekonomiczny w Europie w nadchodzącym tygodniu przewiduje m.in. odczyt wskaźnika zaufania konsumentów, który ma ulec poprawie względem odczytu grudniowego.

- Poza tym poznamy również dane o produkcji przemysłowej w strefie euro oraz finalne odczyty inflacji z Niemiec.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 4,00% | 4,00% |

Wskaźnik CPI r/r - odczyt finalny | Czwartek | Grudzień | - | 2,4% |

Wskaźnik CPI bazowy r/r | Piątek | Grudzień | 2,8% | 2,7% |

- W tym tygodniu najważniejszym wydarzeniem w polskim kalendarzu makroekonomicznym będzie decyzyjne posiedzenie Rady Polityki Pieniężnej, na którym zgodnie z konsensusem dotychczasowy poziom stop procentowych ma zostać utrzymany. Stopa referencyjna obecnie wynosi 4%.

- Pojawią się także publikacje danych dotyczących wskaźnika cen konsumpcyjnych- finalny odczyt CPI oraz inflacja bazowa.

Zespół PKO TFI,

12.01.2026 r. 16:30