W ubiegłym tygodniu nastroje na globalnych rynkach akcji pozostały pozytywne, mimo rosnących napięć handlowych i czasem rozczarowujących danych makroekonomicznych. Amerykańskie indeksy, napędzane dobrymi wynikami spółek technologicznych, kontynuowały wzrosty – Nasdaq 100 zyskał 2%, a S&P 500 powrócił do poziomu 6000 pkt. W Europie uwagę inwestorów przykuła kolejna obniżka stóp przez EBC oraz spadek inflacji w strefie euro poniżej celu banku centralnego. Na krajowym rynku akcji dominowała korekta, szczególnie silna w sektorze bankowym, co miało związek z powrotem tematu podatku od nadmiarowych zysków. Na krajowym rynku obligacji przesunęły się w czasie oczekiwania na kolejne cięcia stóp po tym, jak RPP pozostawiła koszt pieniądza bez zmian, a prezes NBP podkreślił ostrożność w dalszych decyzjach, co zaowocowało wzrostami rentowności.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik ISM dla przemysłu | Poniedziałek | Maj | 49,5 | 48,7 | 48,5 |

Zamówienia fabryczne | Wtorek | Kwiecień | -3,2% | 3,4% | -3,7% |

Zmiana zatrudnienia ADP | Środa | Maj | 115 tys. | 60 tys.* | 37 tys. |

Wskaźnik ISM dla usług | Środa | Maj | 52,1 | 51,6 | 49,9 |

Nowe etaty w sektorze pozarolniczym | Piątek | Maj | 130 tys. | 147 tys.* | 139 tys. |

Stopa bezrobocia | Piątek | Maj | 4,2% | 4,2% | 4,2% |

- Po telefonicznej rozmowie prezydenta Donalda Trumpa z przewodniczącym Xi Jinpingiem, Stany Zjednoczone i Chiny zapowiedziały wznowienie rozmów handlowych, które odbędą się 9 czerwca

w Londynie. Delegacje obu krajów mają omówić m.in. kwestie związane z eksportem surowców krytycznych, ograniczeniami technologicznymi oraz polityką celną. - Wskaźnik ISM dla przemysłu spadł do 48,5 pkt w maju, wobec 48,7 pkt w kwietniu, trzeci miesiąc z rzędu sygnalizując kurczenie się sektora. Odczyt był słabszy od oczekiwań (49,5 pkt) i wskazuje na pogłębiające się trudności w przemyśle związane m.in. z napięciami handlowymi. Pogorszyły się subindeksy nowych zamówień, zatrudnienia oraz zaległości produkcyjnych.

- Zamówienia w przemyśle spadły w kwietniu o 3,7% m/m, silniej niż zakładały prognozy (-3,2%). Największy wpływ miały zamówienia na środki transportu, zwłaszcza lotnictwo cywilne (-51,5% r/r), co było skutkiem wstrzymywania zamówień na Boeinga w związku z niepewnością wokół ceł.

- Wskaźnik ISM dla usług obniżył się do 49,9 pkt w maju z 51,6 pkt w kwietniu, sygnalizując pierwszy spadek aktywności w sektorze usług od czerwca 2024 r. Szczególnie mocno spadły nowe zamówienia (46,4 pkt) oraz poziom zapasów. Rosnące napięcia handlowe skutkowały natomiast dalszym wzrostem presji cenowej – subindeks cen wzrósł do 68,7 pkt, najwyższego poziomu od końca 2022 r.

- Zatrudnienie w sektorze prywatnym wzrosło jedynie o 37 tys. w maju, wyraźnie poniżej oczekiwań (115 tys.) i był to najsłabszy wynik od ponad dwóch lat. Słabość widoczna była szczególnie w sektorze dóbr, który odnotował spadek liczby etatów o 2 tys., w tym o 3 tys. w przemyśle.

- Liczba etatów w sektorze pozarolniczym zwiększyła się w maju o 139 tys., nieco powyżej oczekiwań (130 tys.), ale dane za dwa poprzednie miesiące zostały zrewidowane w dół łącznie o 95 tys. miejsc pracy. Zatrudnienie w przemyśle ponownie spadło (-8 tys.), a jedyną istotną siłą napędową był sektor opieki zdrowotnej i gastronomii.

- Stopa bezrobocia utrzymała się na poziomie 4,2%, zgodnie z prognozami, ale liczba zatrudnionych spadła aż o 696 tys. Wskaźnik partycypacji w rynku pracy obniżył się do 62,4%, a wskaźnik zatrudnienia do populacji spadł do 59,7%, najniższego poziomu od stycznia 2022 r., co wskazuje na postępujące ochłodzenie na rynku pracy.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka w strefie euro (r/r) | Wtorek | Maj | 2,0% | 2,2% | 1,9% |

PPI w strefie euro (r/r) | Czwartek | Kwiecień | 1,2% | 1,9% | 0,7% |

Decyzja EBC w sprawie stóp procentowych (stopa depozytowa) | Czwartek | - | 2,0% | 2,25% | 2,0% |

Zamówienia fabryczne w Niemczech m/m | Czwartek | Kwiecień | -1,0% | 3,4%* | 0,6% |

Produkcja przemysłowa w Niemczech m/m | Piątek | Kwiecień | -1,0% | 2,3%* | -1,4% |

- Inflacja konsumencka w strefie euro spadła w maju do 1,9% r/r z 2,2% w kwietniu, pierwszy raz od września 2024 r. schodząc poniżej celu EBC (2,0%). Spadek inflacji napędzany był głównie przez wyhamowanie wzrostu cen usług (3,2% vs 4,0%), przy jednoczesnym dalszym spadku cen energii

(-3,6%). W ujęciu bazowym (z wyłączeniem energii i żywności) inflacja wyniosła 2,3% – najniżej od stycznia 2022 r.. - Ceny producentów w strefie euro wzrosły o 0,7% r/r w kwietniu, znacznie poniżej prognoz (1,2%) i wyraźnie słabiej niż w marcu (1,9%). W ujęciu miesięcznym PPI spadł aż o 2,2%, notując największy zjazd od kwietnia 2023 r., głównie za sprawą spadku cen energii (-0,3% r/r wobec +4,0% miesiąc wcześniej) oraz wolniejszego wzrostu cen dóbr pośrednich i kapitałowych.

- Europejski Bank Centralny obniżył stopę depozytową o 25 pb do 2,0%, zgodnie

z oczekiwaniami rynku, uzasadniając ruch łagodzeniem presji inflacyjnej i potrzebą wsparcia ożywienia gospodarczego. Nowe projekcje EBC zakładają inflację HICP na poziomie 2,0%

w 2025 r., 1,6% w 2026 r. oraz 2,0% w 2027 r. Prezes Lagarde zaznaczyła, że cykl obniżek może dobiegać końca, choć nie wykluczono dalszych cięć w razie pogorszenia koniunktury. - Zamówienia w niemieckim przemyśle wzrosły w kwietniu o 0,6% m/m, wbrew oczekiwaniom rynku zakładającym spadek o 1%. Wzrost napędzany był zamówieniami na elektronikę (+21,5%) i środki transportu (+7,1%). Pozytywnie zaskoczyły także zamówienia krajowe (+2,2%), przy lekkim spadku popytu zagranicznego (-0,3%). Dane za trzy miesiące sugerują umiarkowane ożywienie, mimo napięć handlowych.

- Produkcja przemysłowa w Niemczech spadła w kwietniu o 1,4% m/m,silniej niż prognozowano (-1%), co oznacza najgorszy wynik od grudnia 2024 r. Największe spadki odnotowano w przemyśle farmaceutycznym (-17,7%) oraz w sektorze maszyn i urządzeń

(-2,4%). Wzrost produkcji ograniczał się do budownictwa (+1,4%) i przemysłu spożywczego (+5,7%). W ujęciu rocznym produkcja była niższa o 1,8%.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

S&P Global PMI w przemyśle | Poniedziałek | Maj | 50,4 | 50,2 | 47,1 |

Finalny odczyt PKB r/r | Poniedziałek | I kwartał | - | 3,2% | 3,2% |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 5,25% | 5,25% | 5,25% |

- PMI dla przemysłu spadł w maju do 47,1 pkt z 50,2 pkt w kwietniu, kończąc trzymiesięczną passę wzrostu i sygnalizując najsilniejsze pogorszenie koniunktury od czerwca 2024 r. Głównym źródłem osłabienia była wyraźna redukcja nowych zamówień, która pociągnęła za sobą spadek produkcji, zatrudnienia i zakupów. Wskaźnik oczekiwań biznesowych na 12 miesięcy obniżył się do najniższego poziomu w 2025 r.

- PKB Polski w I kwartale 2025 wzrósł o 3,2% w ujęciu rocznym, zgodnie z wcześniejszymi szacunkami, ale wolniej niż w IV kwartale 2024 (3,4% r/r). Wzrost został spowolniony przez niższą dynamikę konsumpcji prywatnej (2,5% vs 3,5%) i ujemny wkład handlu zagranicznego netto. Z drugiej strony, pozytywnie zaskoczyły inwestycje – nakłady brutto na środki trwałe wzrosły o 6,3% po silnym spadku w IV kwartale. W ujęciu kwartalnym wzrost wyniósł 0,7%.

- Rada Polityki Pieniężnej pozostawiła stopy procentowe bez zmian podczas czerwcowego posiedzenia – stopa referencyjna pozostała na poziomie 5,25%, zgodnie z oczekiwaniami rynku, po wcześniejszym cięciu o 50 pb. w maju. Decyzja ta odzwierciedla ostrożne podejście wobec wciąż podwyższonej inflacji i niepewności w otoczeniu zewnętrznym.

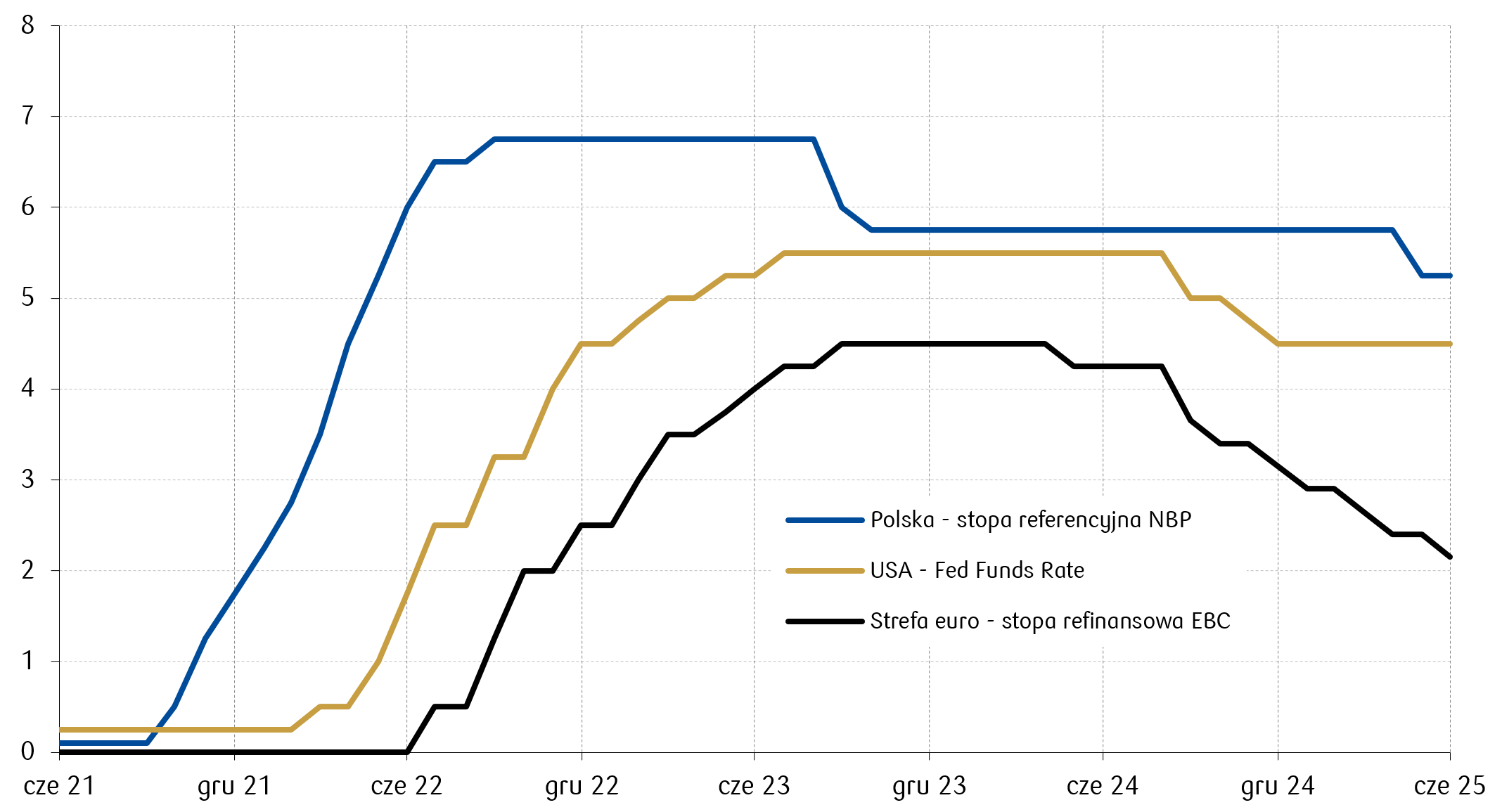

Wykres tygodnia

NBP jako pierwszy rozpoczął cykl podwyżek stóp procentowych i jako pierwszy przeszedł do obniżek – już w 2023 roku. EBC rozpoczął zacieśnianie polityki monetarnej później niż Fed, jednak obecnie wyprzedza swojego amerykańskiego odpowiednika w jej łagodzeniu, reagując na wyraźny spadek inflacji. Tymczasem Fed pozostaje ostrożny i wstrzymuje się z dalszymi decyzjami, czekając na mocniejsze sygnały z gospodarki.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

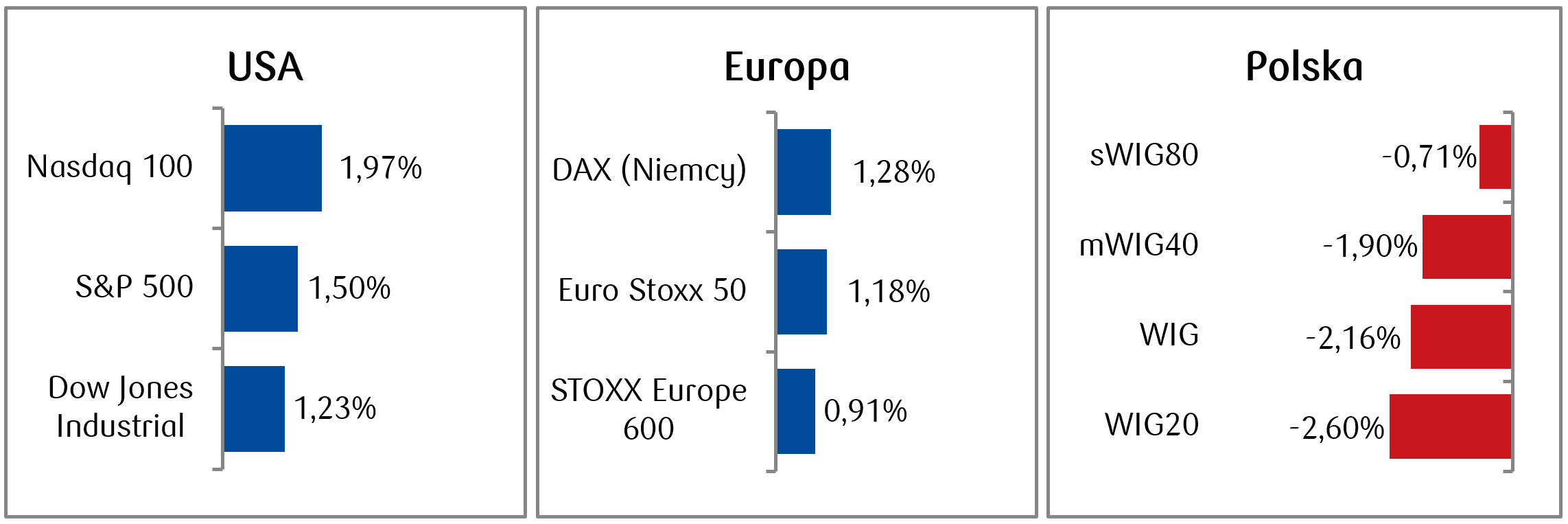

Rynki akcj

- W minionym tygodniu nastroje na rynku były pozytywne, choć w tle wciąż widać obawy związane z potencjalnym wpływem polityki handlowej USA na wzrost gospodarczy. Najważniejsze indeksy amerykańskie rosły drugi tydzień z rzędu. S&P 500 zamknął tydzień na poziomie 6000 punktów, co oznacza wzrost o 1,5% w ciągu tygodnia i 2% od początku roku. Nasdaq 100 był liderem wzrostów spośród głównych indeksów, zyskując 2% w ciągu tygodnia i 3,6% od początku roku.

- Europejskie rynki akcji kontynuowały wzrosty, choć ich dynamika była nieco mniejsza niż na rynkach amerykańskich. Główne indeksy zamknęły tydzień na plusie, a nastroje inwestorów pozostawały pozytywne. Niemiecki DAX zyskał 1,28%, a ogólnoeuropejski indeks STOXX Europe 600 wzrósł o niecały 1%.

- Polski rynek akcji był w ubiegłym tygodniu pod presją wydarzeń politycznych związanych z rozstrzygnięciem wyborów prezydenckich. Optymizmowi przeszkadzały także obawy

o tempo obniżek stóp procentowych w Polsce, które wynikały z jastrzębiego tonu konferencji prezesa NBP po zakończonym w ubiegłą środę posiedzeniu Rady Polityki Pieniężnej. Główne indeksy zakończyły tydzień spadkami. Spore spadki zanotował sektor bankowy (WIG Banki zamknął tydzień z wynikiem -6,8%), m.in. w związku z powrotem obaw dotyczących wprowadzenia podatku od nadmiarowych zysków banków (tzw. windfall tax).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 06.06.2025 r.

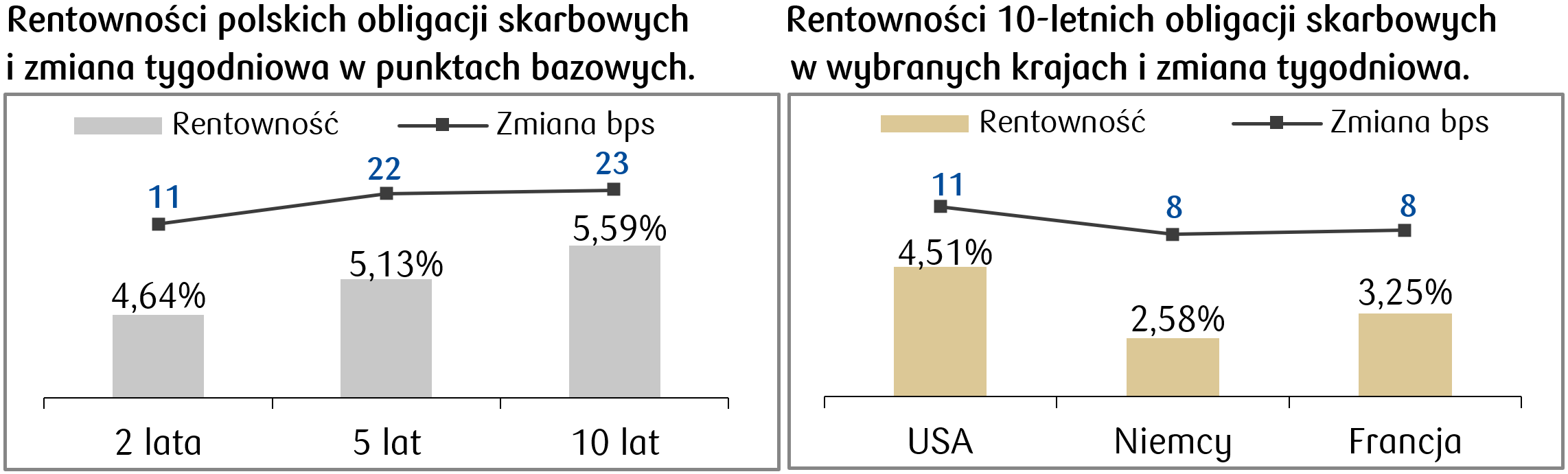

Rynki obligacji

- Rentowności amerykańskich obligacji wzrosły w minionym tygodniu po piątkowych dobrych danych z rynku pracy. Mocne dane wspierały oczekiwanie, że amerykańska Rezerwa Federalna prawdopodobnie nie obniży stóp procentowych na czerwcowym posiedzeniu, co podniosło rentowności obligacji. Treasuries zakończyły tydzień

z rentownością na poziomie 4,51%, o 10 punktów bazowych wyżej tydzień temu. - Rynek obligacji skarbowych w Europie w minionym tygodniu był dość stabilny i charakteryzował się niewielkimi wzrostami rentowności m.in. w reakcji na decyzję Europejskiego Banku Centralnego, który obniżył stopy procentowe o 25 punktów bazowych, ustalając stopę depozytową na poziomie 2% – najniższym od ponad dwóch lat. Niemiecki Bund zamknął tydzień z rentownością na poziomie 2,58%.

- Kluczowym wydarzeniem tygodnia na rynku długu skarbowego w Polsce było posiedzenie Rady Polityki Pieniężnej, na którym utrzymano stopy procentowe bez zmian: stopa referencyjna pozostała na poziomie 5,25%. Decyzja ta była zgodna z oczekiwaniami rynku, lecz wydźwięk konferencji prezesa Glapińskiego był natomiast jastrzębi i sygnalizował ostrożność co do terminu następnych obniżek stóp. W związku z tym nastąpiło przesuniecie krzywej rentowności w górę wskutek dostosowania oczekiwań rynku co do przyszłych obniżek stóp procentowych. Rentowność dziesięciolatki wzrosła o 23 punkty bazowe i wynosi obecnie 5,59%. Stawki kontraktów FRA („Forward Rate Agreement”) także wzrosły i wyceniają obniżki stopy referencyjnej NBP o 125 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 06.06.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja bazowa m/m | Środa | Maj | 0,3% | 0,2% |

Inflacja bazowa r/r | Środa | Maj | 2,9% | 2,8% |

Inflacja konsumencka m/m | Środa | Maj | 0,2% | 0,2% |

Inflacja konsumencka r/r | Środa | Maj | 2,5% | 2,3% |

Inflacja producencka m/m | Czwartek | Maj | 0,2% | -0,5% |

Wskaźnik sentymentu konsumentów Uniwersytetu Michigan | Piątek | Czerwiec | 53,5 | 52,2 |

- W nadchodzącym tygodniu pojawią się dane o amerykańskiej inflacji za maj. Konsensus zakłada lekkie odbicie inflacji w wyniku nałożenia taryf.

- Poznamy także dane o inflacji producentów w maju oraz czerwcowy wskaźnik sentymentu publikowany przez Uniwersytet w Michigan.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Sentix w strefie euro | Wtorek | Czerwiec | -5,5 | -8,1 |

Produkcja przemysłowa r/r w strefie euro | Piątek | Kwiecień | 1,4% | 3,6% |

Wskaźnik inflacji w Niemczech CPI r/r, odczyt finalny | Piątek | Maj | 2,1% | 2,1% |

Wskaźnik inflacji w Niemczech CPI m/m, odczyt finalny | Piątek | Maj | 0,1% | 0,1% |

Wskaźnik inflacji w Niemczech HICP r/r, odczyt finalny | Piątek | Maj | 2,1% | 2,1% |

Wskaźnik inflacji w Niemczech HICP m/m, odczyt finalny | Piątek | Maj | 0,2% | 0,2% |

- Kolejny tydzień w Europie przyniesie odczyt wskaźnika zaufania inwestorów Sentix w strefie euro, który ma pokazać poprawę w porównaniu do maja.

- Dodatkowo w kalendarzu makro na przyszły tydzień znajdują się m.in. finalne odczyty CPI w Niemczech, a także dane dotyczące niemieckiej produkcji przemysłowej.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik inflacji CPI r/r, odczyt finalny | Piątek | Maj | - | 4,1% |

Wskaźnik inflacji CPI m/m, odczyt finalny | Piątek | Maj | - | -0,2% |

Rachunek obrotów bieżących (EUR) | Piątek | Kwiecień | -835 mln | -1419 mln |

- Dane makroekonomiczne, które pojawią się w Polsce w nadchodzącym tygodniu w Polsce to finalne majowe odczyty inflacji CPI.

- W piątek poznamy także dane dotyczące bilansu płatniczego w Polsce w kwietniu.

Zespół PKO TFI,

09.06.2025 r. 13:15