Nastroje na rynkach finansowych w ubiegłym tygodniu nieco się pogorszyły. Obawy wynikały przede wszystkim z czynników geopolitycznych napędzanych toczącym się konfliktem na Bliskim Wschodzie. Co więcej, ponownie dało o sobie znać także ryzyko utrzymywania stóp procentowych przez banki centralne na podwyższonych poziomach przez dłuższy czas. W Polsce natomiast utrzymywał się powyborczy entuzjazm, który w szczytowym momencie zeszłego tygodnia wzniósł indeks WIG20 na poziomy notowane ostatnio w sierpniu.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Wojna na Bliskim Wschodzie, jak i ryzyko zaangażowania w nią państw sojuszniczych, jest istotnym problemem dla rynków finansowych. W minionym tygodniu amerykański prezydent Joe Biden był z wizytą na terenie objętym walkami, wyraził swoje wsparcie dla Izraelczyków i ogłosił plany przekazania pokaźnej pomocy humanitarnej dla ludności cywilnej przebywającej na terenie prowadzonego konfliktu zbrojnego. W ciągu tygodnia natomiast poznawaliśmy nowe dane makroekonomiczne płynące z gospodarki USA. Sprzedaż detaliczna wzrosła w październiku o 0,7% m/m, ponad dwukrotnie więcej niż oczekiwania konsensusu na poziomie 0,3% m/m. Dane dotyczące handlu natomiast wskazały, że w przeciwieństwie do sytuacji konsumentów, sytuacja w przemyśle pozostaje słaba. Produkcja przemysłowa, choć wzrosła we wrześniu o 0,3% m/m (konsensus zakładał brak zmian), to jest to wciąż przyrost na niskim poziomie. Dane dotyczące rynku nieruchomości również odzwierciedlają negatywny wpływ wysokich stóp procentowych na ten rynek. Liczba pozwoleń na budowę spadła o 4,4% m/m, co stanowi największy spadek od listopada 2022 roku.

- W najnowszych odczytach indeksów dotyczących nastrojów z krajów europejskich widać nieco więcej optymizmu. Poprawiają się m.in. nastroje niemieckich inwestorów. Według danych instytutu ekonomicznego ZEW, którego indeks wyniósł -1,1, oczekiwania niemieckich inwestorów poprawiły się w październiku bardziej niż zakładano (konsensus wynosił -9). Przyczyniły się do tego perspektywy dalszego spadku inflacji i stabilizacja krótkoterminowych stóp procentowych. Ceny producentów (PPI) w Niemczech spadły nawet bardziej niż oczekiwał rynek. W ujęciu miesięcznym odczyt wyniósł -0,2% (konsensus zakładał 0,4% m/m), natomiast w ujęciu rocznym PPI wyniósł -14,7% (rynek oczekiwał odczytu na poziomie -14,1% r/r).

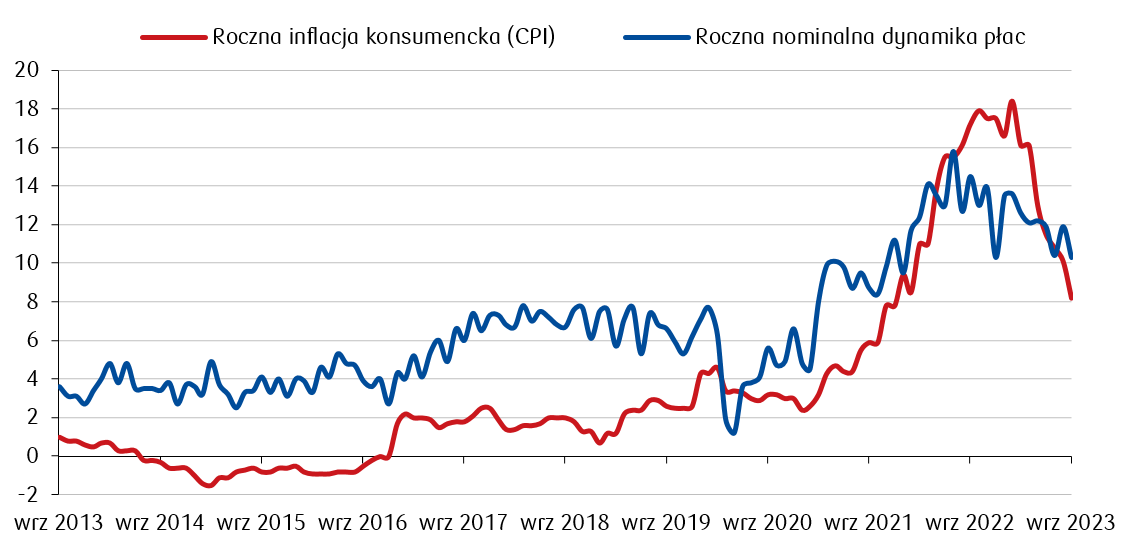

- Miniony tydzień w Polsce należał do udanych, zarówno pod kątem wyników indeksów giełdowych, które rosły w wyniku powyborczego entuzjazmu inwestorów, jak i nowych danych makroekonomicznych. Bazowa inflacja CPI spadła do poziomu 8,4% r/r, co oznacza nawet większy spadek niż 8,6% r/r zakładane przez konsensus. Bardzo dobre dane za wrzesień dotyczyły sprzedaży detalicznej. Odczyt wyniósł 3,6% r/r, a spodziewano się 2,7% r/r. O dobrej sytuacji konsumenta, oprócz pozytywnego odczytu sprzedaży detalicznej, świadczą też dane dotyczące wynagrodzeń w sektorze przedsiębiorstw. Istotny jest fakt, że w Polsce wzrost wynagrodzeń nie ma jedynie charakteru nominalnego i rośnie także ujęciu realnym. Wzrost wynagrodzeń we wrześniu wyniósł 10,3% czyli nieco poniżej konsensusu zakładającego wzrost o 10,7%, po odczycie na poziomie 11,9% w sierpniu. Z kolei produkcja przemysłowa we wrześniu spadła bardziej niż oczekiwano, bo o 3,1% r/r wobec spadku w sierpniu o 1,9% r/r i oczekiwań na poziomie -2,7% r/r.

Roczny wzrost wynagrodzeń w sektorze przedsiębiorstw na tle wskaźnika inflacji konsumenckiej (CPI) w Polsce (%) Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

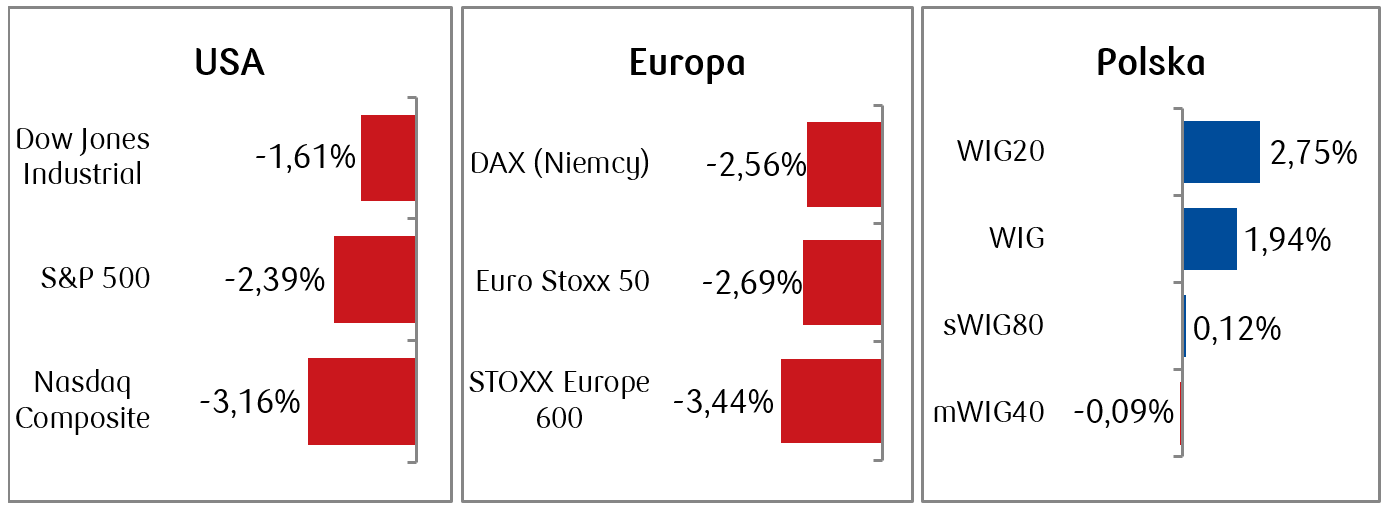

- Amerykańskie indeksy spadły w minionym tygodniu, co było wynikiem dość słabych nastrojów związanych zarówno z konfliktem na linii Izrael-Hamas, jak i z jastrzębimi wypowiedziami prezesa Rezerwy Federalnej Jerome Powella oraz wysokimi poziomami rentowności obligacji rządowych w USA i EU. Rynkowi brakuje także pozytywnych sygnałów wynikowych ze spółek. Analitycy Factset prognozują, że trwający sezon publikacji raportów finansowych za III kwartał, przyniesie spadek przeciętnego zysku na akcję dla spółek z indeksu S&P500 o 0,4% w ujęciu rocznym, co oznaczałoby czwarty spadkowy kwartał z rzędu.

- W obawie przed eskalacją konfliktu na Bliskim Wschodzie oraz niepewnością makroekonomiczną spadały również ceny akcji spółek zza naszej zachodniej granicy. Indeks szerokiego rynku europejskiego STOXX 600 Europe spadł o niemalże 3,5%, co oznacza największy tygodniowy spadek od połowy marca.

- Drugi z rzędu tydzień rosły spółki na polskiej giełdzie, choć w tym tygodniu już z nieco mniejszym impetem w porównaniu do poprzedniego tygodnia. Rynek pozytywnie zareagował na wyniki wyborów parlamentarnych, oczekując m.in. potencjalnego przyspieszenia odblokowania funduszy unijnych dla Polski. Największe tygodniowe wzrosty odnotowały walory mBanku (+6,2%), najmocniej spadały akcje Pepco (-20,3%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.10.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.10.2023 r.

Rynki obligacji

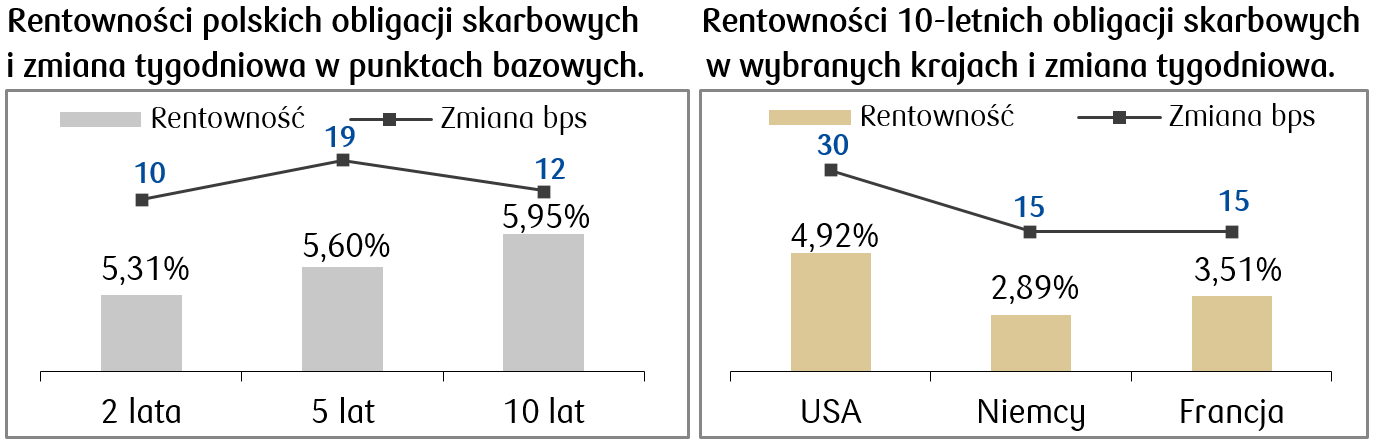

- W wyniku kolejnych jastrzębich wypowiedzi przedstawicieli wiodących światowych banków centralnych, rentowności długu rządowego rosły w minionym tygodniu w obawie o zbyt wolne tempo spadku inflacji i wysokie stopy procentowe. Rentowność amerykańskich obligacji o dziesięcioletnim terminie zapadalności wspięła się w ciągu tygodnia w pobliże 5%, na piątkowym zamknięciu spadając do 4,92%, co oznacza poziom najwyższy od 2007 r.

- Podobna sytuacja miała miejsce na rynku obligacji skarbowych w Europie. Tutaj także odnotowaliśmy kilkunastoprocentowe wzrosty rentowności. W wypowiedziach przedstawicieli EBC dotyczących perspektywy przedłużania się okresu wysokiej inflacji pojawił się dodatkowy element ryzyka wynikający ze wzrostu cen ropy naftowej, wywołanego walkami na Bliskim Wschodzie.

- Na lokalnym rynku długu także odczuwalne były globalne obawy o inflację, w wyniku czego cała krzywa przesunęła się w gorę. Rentowność polskiej dziesięciolatki powoli ponownie zbliża się do poziomu 6%. W ubiegłym tygodniu wzrosły także wyceny kontraktów FRA („Forward Rate Agreement”) korygując stopniowo możliwość kolejnych obniżek procentowych przez Radę Polityki Pieniężnej. Na koniec poprzedniego tygodnia rynek zakładał spadek stopy referencyjnej o 125 punktów bazowych w ciągu roku, natomiast obecnie przewiduje cięcie o 100 punktów bazowych.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.10.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

W nadchodzącym tygodniu dalej będziemy analizować możliwe kierunki rozwoju konfliktu na Bliskim Wschodzie, który z pewnością obok ryzyka inflacji i recesji jest najistotniejszym czynnikiem ryzyka z perspektywy globalnej. Lokalnie najważniejszą kwestią jest proces kształtowania nowego parlamentu. Od finalnego rozkładu sił na scenie politycznej będzie zależeć polityka międzynarodowa oraz wewnętrzna, w tym polityka gospodarcza.

- Dodatkowo poznamy także dane makroekonomiczne: ze Stanów Zjednoczonych wstępny odczyt kwartalnego PKB za III kwartał, wstępne PMI za październik oraz wstępny odczyt zamówień na dobra trwałe we wrześniu.

- W czwartek decyzja Europejskiego Banku Centralnego dotycząca stóp procentowych w strefie euro. Rynek zakłada ich pozostawienie na niezmienionym poziomie. Dodatkowo pojawią się wstępne odczyty PMI oraz wstępny odczyt wskaźnika nastrojów konsumentów w strefie euro za październik.

- Dane z polskiego kalendarza makroekonomicznego będą dotyczyć wrześniowej podaży pieniądza, produkcji budowlanej oraz stopy bezrobocia.

Zespół PKO TFI,

23.10.2023, godz. 15:20