Miniony tydzień przyniósł dalszą poprawę nastrojów na globalnych rynkach akcji, wspieraną przez niższy od oczekiwań odczyt inflacji w USA, który zwiększył szanse na kolejną obniżkę stóp procentowych przez Fed. Główne amerykańskie indeksy osiągnęły nowe historyczne maksima, a na krajowym rynku silne odbicie WIG20 wsparły spółki z sektora energetycznego i paliwowego. Na rynku obligacji ruchy rentowności były ograniczone – niższe dane o inflacji w USA sprzyjały spadkom rentowności Treasuries, natomiast polskie obligacje pozostały stabilne, przy utrzymujących się oczekiwaniach na stopniowe łagodzenie polityki pieniężnej NBP w kolejnych kwartałach.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja bazowa m/m | Piątek | Wrzesień | 0,3% | 0,3% | 0,2% |

Inflacja bazowa r/r | Piątek | Wrzesień | 3,1% | 3,1% | 3,0% |

Inflacja konsumencka m/m | Piątek | Wrzesień | 0,4% | 0,4% | 0,3% |

Inflacja konsumencka r/r | Piątek | Wrzesień | 3,1% | 2,9% | 3,0% |

S&P Global przemysłowy PMI | Piątek | Październik | 52,0 | 52,0 | 52,2 |

S&P Global zbiorczy PMI | Piątek | Październik | 53,5 | 53,9 | 54,8 |

Sprzedaż nowych domów | Piątek | Wrzesień | 707 tys. | 800 tys. | Brak danych |

- Wrześniowe dane o inflacji konsumenckiej w USA okazały się nieco niższe od oczekiwań rynku. Wskaźnik CPI wzrósł o 0,3% m/m wobec 0,4% miesiąc wcześniej, a w ujęciu rocznym przyspieszył do 3,0% z 2,9% w sierpniu. Wzrost cen wynikał głównie z drożejącej energii oraz paliw. Spowolnienie odnotowano w kategoriach usług transportowych i mieszkalnictwa.

- Inflacja bazowa, nieuwzględniająca cen żywności i energii, wzrosła o 0,2% m/m, poniżej prognoz (0,3%) i sierpniowego wyniku (0,3%). W ujęciu rocznym wskaźnik obniżył się do 3,0% r/r z 3,1%. Wolniejszy wzrost cen mieszkań, usług transportowych i nowych pojazdów częściowo zrównoważyło przyspieszenie w kategoriach odzieży i usług medycznych.

- Z kolei wstępne październikowe danePMI S&P Globalwskazały na dalsze ożywienie aktywności gospodarczej. Wskaźnik zbiorczy wzrósł do 54,8 pkt z 53,9 pkt we wrześniu, a dla przemysłu do 52,2 pkt

z 52,0 pkt. Wzrost aktywności dotyczył zarówno sektora usług, jak i przemysłu, wspierany wyższym poziomem nowych zamówień i stabilnym popytem krajowym. Firmy odnotowały łagodniejsze tempo wzrostu cen sprzedaży przy utrzymujących się wysokich kosztach pracy.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Ceny producentów PPI r/r | Poniedziałek | Wrzesień | −1,5% | −2,2% | -1,7% |

Wskaźnik zaufania konsumentów | Czwartek | Październik | -15,0 | -14,9 | -14,2 |

HCOB przemysłowy PMI | Piątek | Październik | 49,5 | 49,5 | 49,6 |

HCOB zbiorczy PMI w Niemczech | Piątek | Październik | 51,5 | 52,0 | 53,8 |

HCOB przemysłowy PMI | Piątek | Październik | 49,5 | 49,8 | 50,0 |

HCOB zbiorczy PMI w strefie euro | Piątek | Październik | 51,0 | 51,2 | 52,2 |

- W październiku dane ze strefy euro potwierdziły umiarkowaną poprawę aktywności gospodarczej, przy jednoczesnym utrzymaniu osłabionej presji cenowej w przemyśle. Zbiorczy wskaźnik HCOB Eurozone Composite PMI wzrósł do 52,2 pkt z 51,2 pkt we wrześniu, osiągając najwyższy poziom od maja 2024 r. Wzrost aktywności dotyczył zarówno usług, jak i przemysłu, który po raz pierwszy od półtora roku uniknął spadku. Przyspieszyła dynamika nowych zamówień, szczególnie ze strony krajowych odbiorców, co zrekompensowało spadek popytu eksportowego.

- W Niemczech, największej gospodarce regionu, również widoczne były oznaki stabilizacji. Wskaźnik HCOB Germany Composite PMI wzrósł do 53,8 pkt z 52 pkt miesiąc wcześniej, osiągając najwyższy poziom od maja 2023 r. Silne odbicie w usługach zrównoważyło utrzymującą się słabość przemysłu. W sektorze produkcyjnym wzrost produkcji utrzymał się ósmy miesiąc z rzędu, jednak tempo ekspansji wyhamowało.

- Z kolei dane o inflacji producenckiej potwierdziły utrzymującą się deflację kosztów w niemieckim przemyśle. Ceny producentów spadły o 1,7% r/r we wrześniu (po -2,2% w sierpniu), co oznacza siódmy z rzędu miesiąc spadków. Głównym czynnikiem był spadek kosztów energii, w tym gazu ziemnego i energii elektrycznej. Po wyłączeniu energii ceny producentów wzrosły jednak o 0,9% r/r, co sugeruje częściowe przenoszenie wyższych kosztów w innych kategoriach.

- Na tle poprawy wskaźników aktywności oraz stopniowego łagodzenia presji kosztowej poprawiły się również nastroje konsumentów. Wskaźnik zaufania konsumentów w strefie eurowzrósł w październiku do -14,2 pkt z -14,9 pkt we wrześniu, osiągając najwyższy poziom od ośmiu miesięcy. Lepsze nastroje wspierały niższe koszty finansowania i słabnąca inflacja, choć niepewność dotycząca polityki fiskalnej i barier handlowych wciąż ogranicza perspektywy dla dalszej poprawy.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Produkcja przemysłowa r/r | Wtorek | Wrzesień | 5,0% | 0,7% | 7,4% |

Zatrudnienie w sektorze przedsiębiorstw r/r | Wtorek | Wrzesień | -0,8% | -0,8% | -0,8% |

Wynagrodzenia w sektorze przedsiębiorstw r/r | Wtorek | Wrzesień | 7,5% | 7,1% | 7,5% |

Ceny producentów PPI r/r | Wtorek | Wrzesień | −1,0% | −1,2% | -1,2% |

Sprzedaż detaliczna r/r | Środa | Wrzesień | 6,8% | 3,1%* | 6,4% |

Stopa bezrobocia | Czwartek | Wrzesień | 5,6% | 5,5% | 5,6% |

- Wrześniowe dane z krajowej gospodarki wskazały na wyraźne ożywienie aktywności przemysłowej przy umiarkowanym wzroście płac i stabilizacji cen producentów. Produkcja przemysłowa wzrosła o 7,4% r/r wobec 0,7% w sierpniu, osiągając najwyższe tempo wzrostu od kwietnia 2024 r. Głównym motorem odbicia był sektor przetwórstwa przemysłowego, gdzie produkcja zwiększyła się o 8,2% r/r (po 1,1% w sierpniu). Utrzymała się natomiast słabość w sektorze energii, gdzie spadek produkcji wyniósł -3,6% r/r.

- Na rynku pracy utrzymała się ujemna dynamika zatrudnienia – liczba pracowników w sektorze przedsiębiorstw spadła o 0,8% r/r do 6,41 mln osób, co oznacza 26. z rzędu miesiąc spadków. W relacji miesięcznej zatrudnienie obniżyło się o 0,1%. Jednocześnie przeciętne wynagrodzenie brutto wzrosło o 7,5% r/r (po 7,1% w sierpniu), zgodnie z oczekiwaniami rynku, osiągając poziom 8 750 zł, przy spadku o 0,2% m/m.

- Ceny producentów w Polsce pozostały w strefie deflacji, jednak tempo spadku utrzymało się na niezmienionym poziomie -1,2% r/r. Był to zarazem najłagodniejszy spadek od marca, co wynikało głównie z wolniejszego spadku cen w górnictwie (-4,7% r/r) i stabilizacji kosztów w energetyce (-0,1% r/r). W ujęciu miesięcznym PPI obniżył się o 0,2% po spadku o 0,4% w sierpniu.

- Po stronie konsumpcji dane o sprzedaży detalicznej potwierdziły dobre nastroje gospodarstw domowych. We wrześniu sprzedaż wzrosła o 6,4% r/r (po 3,1% w sierpniu), osiągając najwyższą dynamikę od kwietnia. Wzrost dotyczył większości kategorii, w tym odzieży i obuwia, sprzętu RTV i AGD oraz pojazdów. Pozytywnie wyróżniła się również sprzedaż paliw i żywności, która po raz pierwszy od kilku miesięcy wzrosła.

- Stopa bezrobocia wzrosła nieznacznie do 5,6%, wobec 5,5% w sierpniu, zgodnie z oczekiwaniami rynku. Był to najwyższy poziom od lutego 2023 r., co odzwierciedla sezonowy wzrost liczby zarejestrowanych bezrobotnych (866 tys.). Pomimo lekkiego pogorszenia sytuacji na rynku pracy, wrześniowe dane sugerują, że krajowa gospodarka utrzymuje umiarkowane tempo ożywienia, wspierane przez przemysł i konsumpcję wewnętrzną.

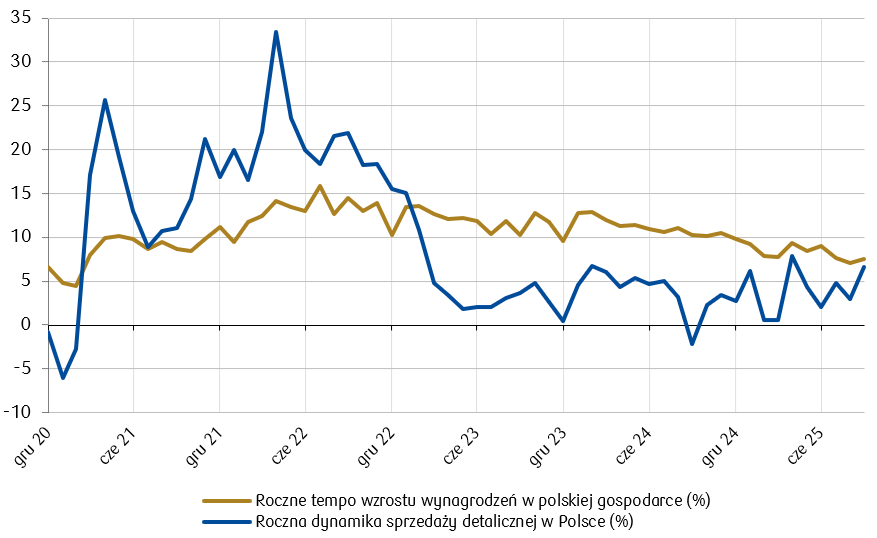

Wykres tygodnia

Dane dotyczące zatrudnienia w Polsce mogą sugerować lekkie schłodzenie rynku pracy, jednak tempo wzrostu płac pozostaje relatywnie wysokie, co przekłada się pozytywnie na nastroje i aktywność konsumentów.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

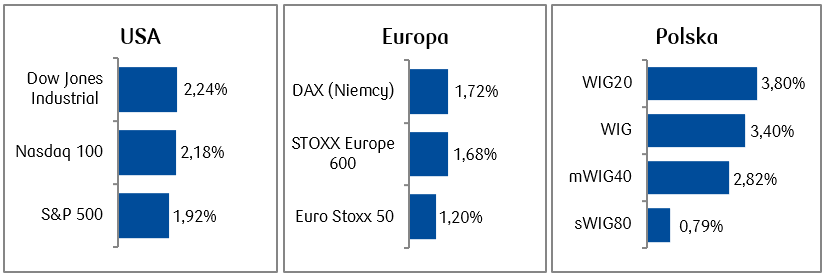

Rynki akcji

- Amerykańskie indeksy akcji osiągnęły w minionym tygodniu nowe historyczne maksima — S&P 500 wzrósł o 1,9%, Nasdaq 100, podobnie jak Dow Jones, o 2,2%. Optymizm ożywił rynki m.in. po publikacji danych o inflacji, które okazały się niższe od oczekiwań i wzmocniły nadzieje na obniżkę stóp procentowych przez Fed na październikowym posiedzeniu. Bykom pomagały także dobre wyniki kwartalne większości spółek (m.in. IBM czy Ford Motor).

- W ubiegłym tygodniu europejskie rynki akcji zakończyły notowania wzrostami – indeks STOXX Europe 600 zyskał 1,7%, Euro Stoxx 50 wzrósł o 1,2%, a DAX o 1,7%. Wzrosty były napędzane przez optymizm związany z poprawą relacji handlowych między USA a Chinami oraz solidne wyniki kwartalne spółek.

- Polski rynek akcji wyraźnie zyskał — indeks WIG20 wzrósł o 3,8%, indeks szerokiego rynku WIG o 3,4%. Wzrosty napędzało silne odbicie w sektorach paliw i energetyki. Wśród największych spółek pozytywnie wyróżniły się m.in. Orlen i PGE, podczas gdy słabsze wyniki notowały podmioty z sektora konsumenckiego.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 24.10.2025 r.

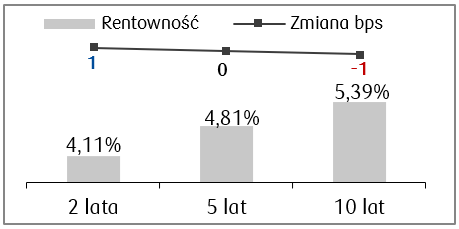

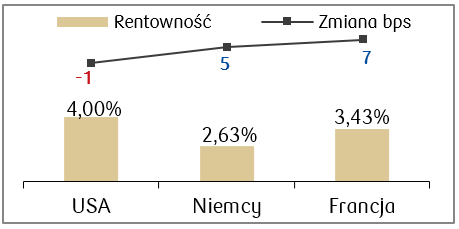

Rynki obligacji

- Rentowność amerykańskich obligacji 10-letnich pozostała w okolicy 4%, w środę spadając do 3,95% i odbijając po danych o CPI. Spadki o kilka punktów bazowych zanotowaliśmy na krótkim końcu krzywej, a ruchy te były związane z publikacją danych o inflacji, które wzmocniły przekonanie o możliwej obniżce stóp przez Fed na najbliższym posiedzeniu.

- W ubiegłym tygodniu rentowności europejskich obligacji skarbowych lekko wzrosły – 10-letni niemiecki Bund wzrósł do 2,63%. Rentowności papierów długoterminowych rosną m.in. w reakcji na oczekiwaną zwiększoną podaż obligacji rządowych.

- Rentowności na krzywej polskiego długu skarbowego pozostały stabilne w porównaniu do wcześniejszego tygodnia, a rentowność 10-latki utrzymuje rentowność na poziomie około 5,38%. Stawki kontraktów FRA wyceniają obecnie dalsze obniżki stopy referencyjnej NBP o 75 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 24.10.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Zamowienia na dobra trwałe | Poniedziałek | Wrzesień | 0,2% | - |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Październik | 93,4 | 94,2 |

Zapasy hurtowe m/m | Środa | Wrzesień | -0,2% | - |

Decyzja w sprawie stóp procentowych Fed | Środa | - | 3,75-4,00% | 4,00-4,25% |

PKB annualizowane kw/kw | Czwartek | 3 kwartał | 3,0% | 3,8% |

Dochody osobiste | Piątek | Wrzesień | 0,4% | 0,4% |

Wydatki osobiste | Piątek | Wrzesień | 0,4% | 0,6% |

- Wydarzeniem tygodnia w USA będzie posiedzenie Rezerwy Federalnej, które ma zakończyć się w środę i wówczas poznamy decyzję dotyczącą wysokości stóp procentowych. Rynek oczekuje ich obniżki o 25 punktów bazowych.

- Poza tym pojawi się także październikowy odczyt wskaźnika zaufania Conference Board oraz wrześniowe odczyty dochodów i wydatków osobistych.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Ifo klimatu biznesowego | Poniedziałek | Październik | 88,0 | 87,7 |

Wskaźnik zaufania konsumentów GfK | Wtorek | Październik | -22,0 | -22,3 |

PKB annualizowane kw/kw w strefie euro | Czwartek | 3 kwartał | 0,1% | 0,1% |

PKB annualizowane kw/kw w Niemczech | Czwartek | 3 kwartał | 0,0% | -0,3% |

Decyzja w sprawie stop procentowych ECB (stopa refinansowa) | Czwartek | - | 2,15% | 2,15% |

Inflacja konsumencka r/r w Niemczech | Czwartek | Październik | 2,2% | 2,4% |

Inflacja konsumencka r/r w strefie euro | Piątek | Październik | 2,1% | 2,2% |

- Oprócz amerykańskiego Fedu, decyzję w sprawie wysokości stóp procentowych podejmie również Europejski Bank Centralny. Rynek zakłada, że stopy w tym przypadku pozostaną bez zmian.

- Najważniejsze publikacje w strefie euro to październikowe wskaźniki inflacji. Konsensus zakłada spadek wskaźnika CPI w strefie euro do poziomu 2,1% r/r, Niemczech natomiast do 2,2%.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka r/r | Piątek | Październik | 3,0% | 2,9% |

Inflacja konsumencka m/m | Piątek | Październik | 0,2% | 0,0% |

- W Polsce jedyną publikacją będą wskaźniki CPI. Inflacja zarówno w ujęciu rocznym, jak i miesięcznym za wrzesień ma ulec zwiększeniu w porównaniu do poprzedniego miesiąca.

Zespół PKO TFI,

27.10.2025 r. 12:30