W ubiegłym tygodniu giełdy rynków bazowych zareagowały dynamicznymi wzrostami na pojawiające się dane ekonomiczne i oznaki bardziej gołębiego tonu Rezerwy Federalnej, licząc tym samym na to, że cykl podwyżek najważniejszego banku centralnego mógł już dobiec końca. Perspektywa łagodzenia polityki pieniężnej wywołała także ożywienie na rynku długu skarbowego, co przełożyło się na spadki rentowności długoterminowych obligacji rządowych.

Najważniejsze wydarzenia gospodarcze i rynkowe:

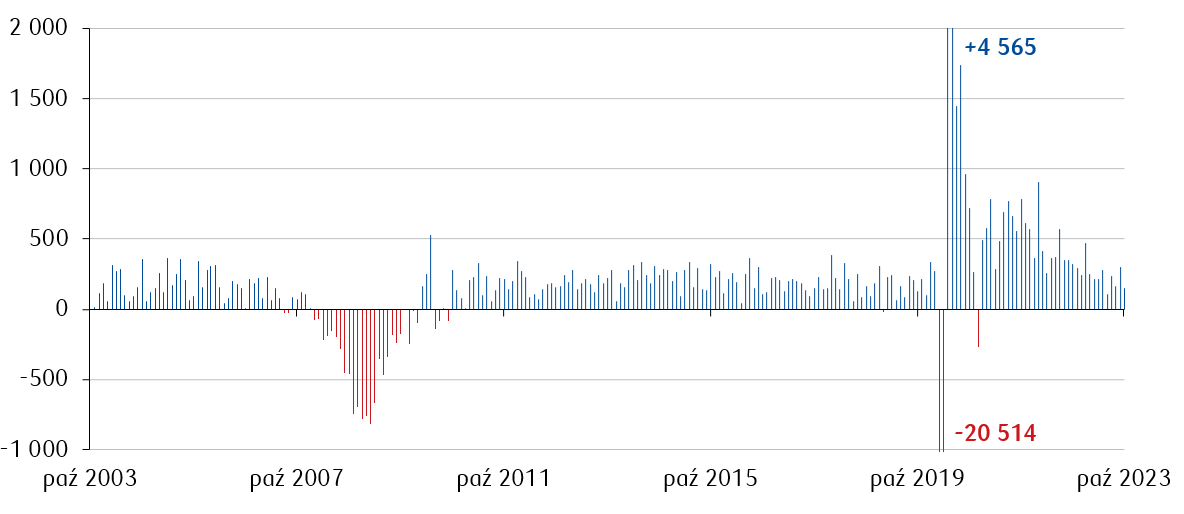

- Na środowym posiedzeniu amerykański Fed zgodnie z oczekiwaniami utrzymał stopy procentowe na niezmienionym poziomie (w przedziale 5,25-5,5%). Rynek zauważył jednak zmianę w narracji przedstawicieli Rezerwy Federalnej. W porównaniu do poprzednich posiedzeń, charakter komunikatu i wypowiedzi J. Powella były nieco bardziej wyważone, co odczytano jako sygnał możliwego zakończenia cyklu podwyżek stóp procentowych. Wraz z nieco gorszymi w porównaniu do konsensusu odczytami danych, w tym danych o zatrudnieniu, które rynek odczytuje jako dodatkowy element chłodzenia presji inflacyjnej, pomogło to indeksom osiągnąć spore tygodniowe wzrosty. Duże znaczenie miał właśnie piątkowy raport z amerykańskiego rynku pracy, który wskazał, że w październiku pracodawcy utworzyli 150 tys. nowych miejsc pracy w sektorach pozarolniczych, co stanowi odczyt poniżej oczekiwań (180 tys.) i najniższy poziom od czerwca. Dodatkowo silny wzrost wrześniowy został zrewidowany w dół (odczyt pierwotny wyniósł 336 tys., po rewizji spadł do 297 tys.). Także stopa bezrobocia wzrosła do 3,9%, najwyższego poziomu od stycznia 2022 roku. Nieco poniżej konsensusu znalazł się również odczyt usługowego wskaźnika ISM, który w październiku spadł do 51,8 pkt z 53,6 pkt we wrześniu i wobec oczekiwań na poziomie 53 pkt. Dobre dane natomiast dotyczyły zamówień fabrycznych, które wzrosły we wrześniu o 2,8% (konsensus zakładał odczyt na poziomie 2,3%).

Liczba nowych miejsc pracy w sektorze pozarolniczym w USA (tys.)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Bardzo dobre nastroje panowały także na rynkach europejskich. Nadzieja, że banki centralne zakończyły cykle zacieśniania polityki monetarnej, wzmocniła się również po posiedzeniach Banku Anglii oraz Banku Norwegii, które podobnie jak amerykański Fed, na zeszłotygodniowych posiedzeniach utrzymały stopy procentowe na niezmienionych poziomach. Natomiast w danych makroekonomicznych po raz kolejny widać słabość gospodarki europejskiej. Produkt krajowy brutto strefy euro w trzecim kwartale spadł o 0,1% w porównaniu z drugim kwartałem (oczekiwano, że odczyt wyniesie 0,0% kw/kw). Także niemiecka gospodarka spadła o 0,1% w porównaniu z drugim kwartałem (choć w przypadku Niemiec spodziewano się spadku o 0,2% kw/kw). Szybciej od oczekiwań spada za to inflacja w strefie euro. Październikowy odczyt CPI wyniósł 2,9% r/r (konsensus zakładał 3,1% r/r) i to stanowi najniższy poziom od lipca 2021 r. Także niemiecka inflacja konsumencka spadła w październiku mocniej od oczekiwań i wyniosła 3,8% r/r (przy konsensusie na poziomie 4% r/r). W Niemczech stopa bezrobocia w październiku wyniosła 5,8% (we wrześniu stopa bezrobocia wyniosła 5,7%).

- Kolejny wzrostowy tydzień odnotowaliśmy również na warszawskiej GPW. Najważniejsze dane makroekonomiczne w lokalnym kalendarzu dotyczyły inflacji i PMI. Wskaźnik CPI w październiku spadł do 6,5% r/r z 8,2% r/r we wrześniu. Inflacja spadła nawet niżej niż zakładano, konsensus przewidywał, że odczyt wyniesie 6,6% r/r. Początek miesiąca przyniósł także dość dobre dane dotyczące polskiego przemysłu. PMI w październiku wzrósł drugi miesiąc z rzędu, do 44,5 pkt z 43,9 pkt we wrześniu, dając nadzieję na poprawę sytuacji w polskim sektorze przemysłowym.

Rynki akcji

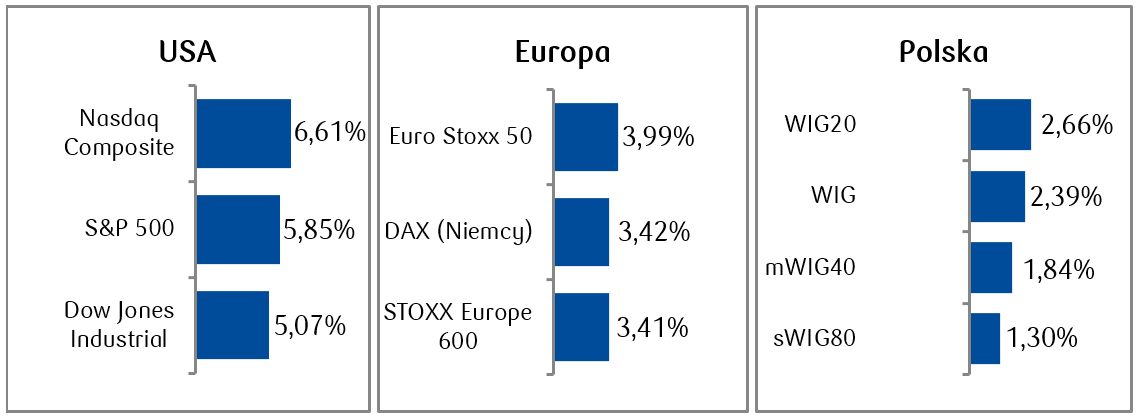

- Dzięki ożywionej nadziei inwestorów na zakończenie podwyżek stóp procentowych w USA, amerykańskie indeksy zanotowały najlepszy tydzień od kilku miesięcy. Zarówno S&P 500, jak i indeks spółek technologicznych Nasdaq zanotowały największy wzrost od blisko roku. W minionym tygodniu zakończył się październik, trzeci spadkowy dla amerykańskich indeksów miesiąc z rzędu. Dow Jones spadł w okresie miesiąca o 1,36%, S&P 500 o 2,2%, a NASDAQ o 2,78%.

- Bycze nastroje panowały również na rynkach europejskich, a najważniejsze indeksy zakończyły tydzień na kilkuprocentowych plusach. Dla niemieckiego indeksu DAX, podobnie jak dla europejskiego indeksu STOXX Europe 600, miniony tydzień był najlepszy pod kątem osiągniętej stopy zwrotu od końca marca.

- Indeks szerokiego rynku WIG oraz indeks największych polskich spółek WIG20 rosły już czwarty tydzień z rzędu i zakończyły październik rosnąc w ciągu tego miesiąca o odpowiednio 9,5% i 12,2%. W przypadku obu indeksów są to najlepsze miesięczne stopy zwrotu od listopada 2022 r. Od początku roku WIG20 wzrósł już o 21,5%, co plasuje go w czołówce wśród najważniejszych światowych indeksów.

Tygodniowe zmiany indeksów akcji

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.11.2023 r.

Rynki obligacji

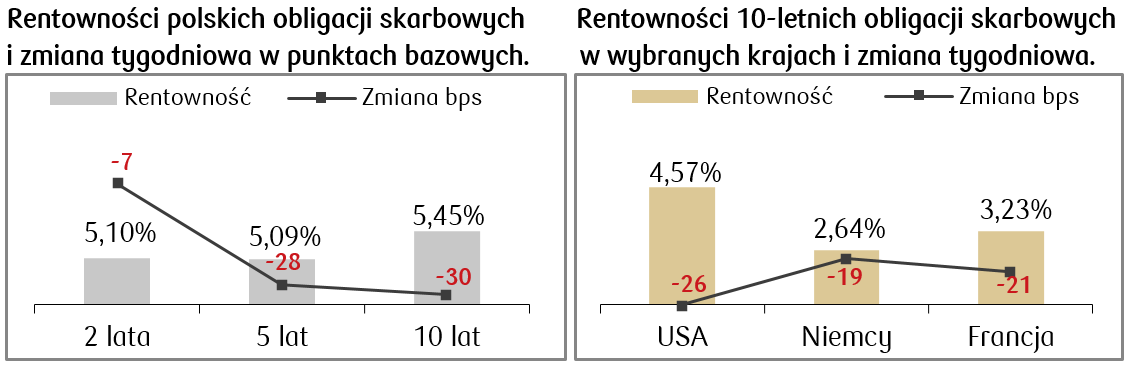

- Główną rolę na rynkach dłużnych w minionym tygodniu odegrała amerykańska Rezerwa Federalna, która po środowym komunikacie przesunęła oczekiwania rynku dotyczące stóp procentowych ku łagodniejszej polityce monetarnej. Wskutek tego na rynkach bazowych zanotowaliśmy spadki rentowności, zwłaszcza na długim końcu krzywych, oraz wzrost cen papierów dłużnych. W wyniku tego rosły także dłużnych funduszy inwestycyjnych. Rentowności amerykańskich obligacji 10-letnich spadły już o ponad 40 punktów bazowych od poziomu 5%.

- Spadki rentowności (wzrosty cen) miały miejsce także na dłużnych rynkach europejskich. Rentowność niemieckiego bunda spadła o blisko 20 p.b., podobnie zachowywały się dziesięcioletnie obligacje francuskie.

- Spadały także rentowności polskich obligacji skarbowych, zwłaszcza tych o dłuższym terminie zapadalności. Polska dziesięciolatka zanotowała w ostatnich kilkunastu dniach dynamiczny spadek rentowności o ok. 60 p.b., z ponad 6% do obecnych 5,45%. W ubiegłym tygodniu spadły także o kilka punktów bazowych wyceny kontraktów FRA („Forward Rate Agreement”). Obecnie rynek ten wycenia cięcie stóp przez RPP o 125 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.11.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Wydarzeniem tygodnia w Polsce będzie środowe posiedzenie Rady Polityki Pieniężnej – konsensus zakłada cięcie stop procentowych o 25 punktów bazowych, w tym stopy referencyjnej do poziomu 5,50%.

- Najważniejsze dane z amerykańskiego kalendarza makroekonomicznego będą dotyczyć wstępnego listopadowego odczytu sentymentu publikowanego przez Uniwersytet w Michigan, pojawia się także nowe tygodniowe dane z rynku pracy.

- Czekamy także na dane dotyczące rynku europejskiego. Poznamy przede wszystkim odczyty PPI i sprzedaży detalicznej w strefie euro, a także dane z gospodarki niemieckiej, w tym dotyczące zamówień fabrycznych, produkcji przemysłowej oraz finalne październikowe odczyty PMI.

Zespół PKO TFI,

6.11.2023, godz. 16:00