Miniony tydzień na rynkach finansowych upłynął pod znakiem obniżki stóp procentowych przez Fed, której towarzyszył umiarkowanie jastrzębi przekaz, ograniczający skalę wzrostów na Wall Street. Amerykańskie indeksy pozostawały blisko historycznych szczytów, Europa zanotowała mieszane wyniki, natomiast wyraźnie pozytywnie wyróżnił się polski rynek akcji, wspierany przez silne wzrosty blue chipów. Na rynku obligacji obserwowaliśmy wzrost rentowności zarówno w USA, jak i w Europie, w tym także polskiego długu, mimo utrzymujących się oczekiwań na dalsze obniżki stóp NBP. W tle inwestorzy coraz uważniej śledzą dane makro i decyzje banków centralnych, które będą kluczowe dla kierunku rynków w końcówce roku.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Decyzja w sprawie stóp procentowych Fed | Środa | - | 3,50-3,75% | 3,75-4,00% | 3,50%-3,75% |

- Rezerwa Federalna obniżyła w grudniu stopę funduszy federalnych o 25 pb. do przedziału 3,50–3,75%, zgodnie z oczekiwaniami rynku i kontynuując cykl rozpoczęty we wrześniu. Stopy procentowe znalazły się tym samym na najniższym poziomie od 2022 r., co sprzyjało poprawie nastrojów na rynku obligacji, choć decyzja nie była jednomyślna – trzech członków FOMC głosowało przeciwko cięciu, co podkreśla utrzymujące się podziały w Komitecie.

- Jednocześnie Fed utrzymał niemal niezmienione projekcje ścieżki stóp procentowych, sygnalizując jedynie jedną obniżkę o 25 pb w 2026 r. Taki przekaz został odebrany jako relatywnie jastrzębi i ograniczał skalę reakcji rynku akcji, zwłaszcza w segmencie spółek wzrostowych, wrażliwych na długoterminowe stopy dyskontowe.

- Zaktualizowane prognozy makroekonomiczne wskazują na nieco lepsze perspektywy wzrostu gospodarczego – Fed podniósł oczekiwania dla dynamiki PKB w 2025 i 2026 r., jednocześnie obniżając prognozy inflacji PCE. Rynek pracy pozostaje stabilny, a prognozy stopy bezrobocia nie uległy zmianie, co wzmacnia narrację „miękkiego lądowania” gospodarki USA i wspiera wyceny amerykańskich obligacji skarbowych.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Sentix w strefie euro | Poniedziałek | Grudzień | -7,0 | -7,4 | -6,2 |

Produkcja przemysłowa | Poniedziałek | Październik | -0,4% | -1,1%* | 1,8% |

- Nastroje inwestorów w strefie euro uległy w grudniu umiarkowanej poprawie. Indeks Sentix wzrósł do -6,2 pkt z -7,4 pkt w listopadzie, wyraźnie powyżej oczekiwań rynku, co wskazuje na stopniową stabilizację koniunktury. Poprawiła się zarówno ocena bieżącej sytuacji, jak i oczekiwania na kolejne sześć miesięcy, jednak Sentix podkreśla, że ożywienie w Europie pozostaje słabsze niż w innych regionach świata, głównie z powodu utrzymującej się słabości niemieckiej gospodarki.

- Na tym tle pozytywnym zaskoczeniem okazały się dane z niemieckiego przemysłu. Produkcja przemysłowa w październiku wzrosła o 1,8% w ujęciu miesięcznym, notując najsilniejszy wzrost od marca i wyraźnie przebijając rynkowy konsensus. Wzrost był napędzany przede wszystkim przez sektor dóbr inwestycyjnych, w tym elektronikę i maszyny, podczas gdy produkcja motoryzacyjna nadal spadała. W ujęciu rocznym produkcja przemysłowa w Niemczech wróciła do dodatniej dynamiki, co ograniczało obawy o głębsze spowolnienie w największej gospodarce strefy euro.

Polska

- W Polsce nie publikowano w ubiegłym tygodniu żadnych istotnych danych makroekonomicznych.

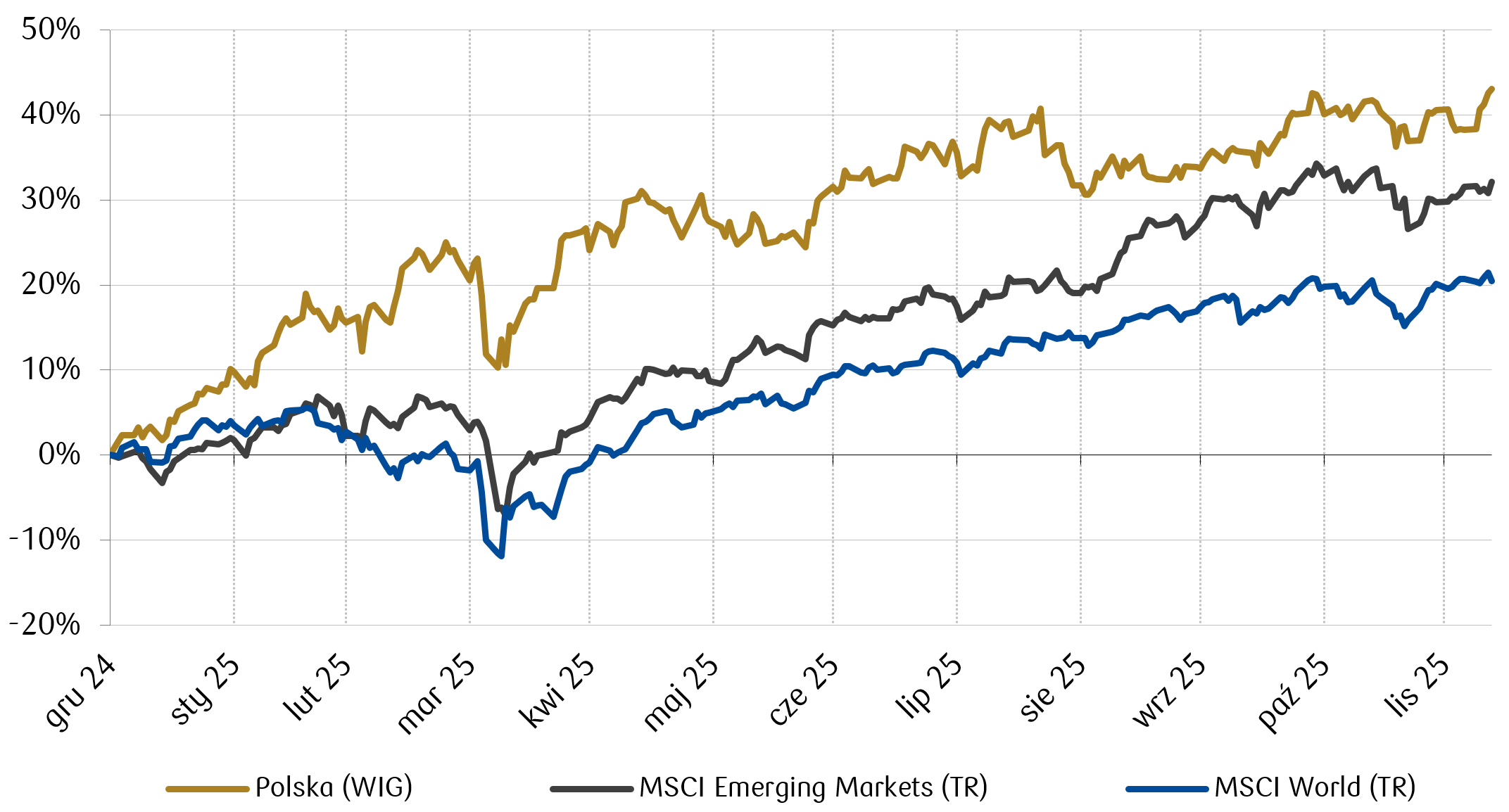

Wykres tygodnia

Rok 2025 powoli zbliża się ku końcowi. Był on bardzo udany dla posiadaczy polskich akcji. Rodzimy rynek mierzony indeksem WIG spisywał się znacznie lepiej niż szerokie rynki rozwinięte i wschodzące mierzone indeksami MSCI osiągając stopę zwrotu przekraczającą 40%.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

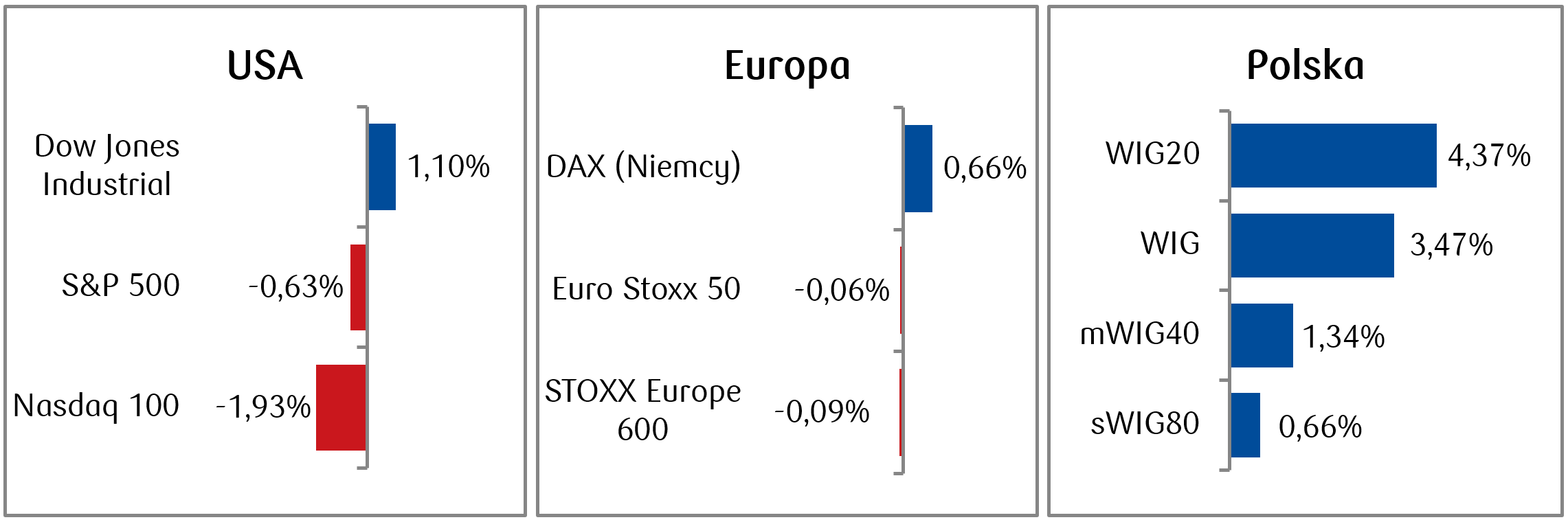

- Rynki akcyjne pozostawały w zeszłym tygodniu pod wpływem obniżki stóp procentowych o 25 punktów bazowych przez amerykańską Rezerwę Federalną. Obniżce stóp towarzyszył umiarkowanie jastrzębi przekaz. Główne amerykańskie indeksy S&P 500 i Dow Jones Industrial Average osiągnęły historyczne 52-tygodniowe szczyty, przy czym w ujęciu tygodniowym S&P 500 spadł o 0,63%, a DJIA wzrósł o 1,05%. Nieco słabiej zachował się technologiczny Nasdaq100 ze spadkiem o 1,93%.

- Zeszły tydzień był pozytywny dla rynku złota - znaczące wzrosty odnotował zarówno kruszec fizyczny (+2,32%), jak i sektor wydobywczy (+5,71%). Cenę złota na poziomie niemal 4300 $ za uncję wspierają obniżki stóp procentowych, słabnący kurs dolara, postępujące zakupy złota przez banki centralne oraz percepcja złota jako bezpiecznego aktywa zwłaszcza w obliczu napięć geopolitycznych.

- Europejskie rynki akcji zanotowały mieszane wyniki - ogólnoeuropejski Stoxx Europe 600 spadł o ok. 0,09%, niemiecki Dax wzrósł o 0,66%, natomiast francuski CAC40 spadł o 0,57%, a brytyjski FTSE100 obniżył się o 0,19%. Pozytywnie wyróżnił się indeks sektora bankowego zyskując niemal 2%.

- Polski rynek akcji notował wyraźne wzrosty, z indeksem WIG20 rosnącym o około 4,37% w minionym tygodniu. Indeks szerokiego rynku WIG wzrósł o 3,47%. Spośród polskich blue chipów wyróżnił się LPP osiągając ponad 18% stopę zwrotu. Akcje średnich i małych spółek zachowały się relatywnie słabiej ale też zyskując odpowiednio +1,34% (mWIG40) i +0,66% (sWIG80).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.12.2025 r.

Rynki obligacji

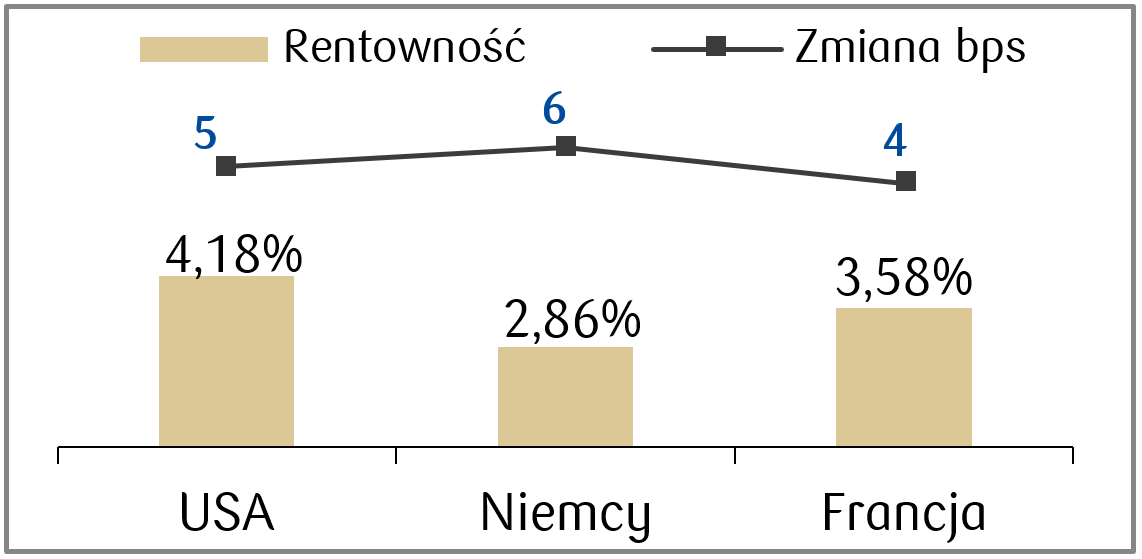

- W zeszłym tygodniu rentowności amerykańskich obligacji skarbowych ponownie wzrosły. 10-letnie Treasuries zakończyły tydzień na poziomie 4,18%, w porównaniu z 4,13% na koniec poprzedniego tygodnia. Rezerwa Federalna ogłosiła w zeszłą środę, że obniża główną stopę procentową o 25 punktów bazowych do najniższego od 3 lat przedziału 3,50%–3,75%.

- Rentowności głównych rządowych obligacji europejskich również wzrosły - niemieckie 10-letnie papiery o około 6 pb. do 2,86%, a francuskie o 4 pb. do 3,58%. W bieżącym tygodniu odbędzie się posiedzenie Europejskiego Banku Centralnego, które zadecyduje o wysokości stóp procentowych w strefie euro. Rynki finansowe i główni ekonomiści bankowi powszechnie oczekują pozostawienia stóp procentowych na niezmienionym poziomie.

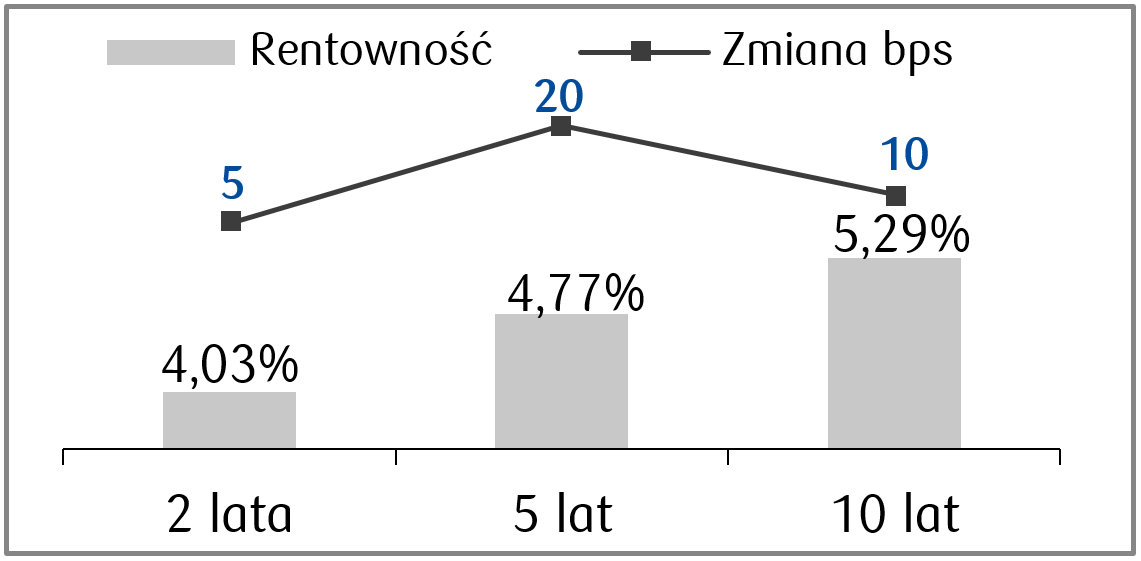

- Dochodowość polskich obligacji 10-letnich wzrosła w ślad za rynkami bazowymi z 5,19% do 5,29%. Stawki kontraktów FRA wyceniają obecnie kolejne obniżki stopy referencyjnej NBP o 50 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.12.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Liczba nowych miejsc pracy w sektorze pozarolniczym (NFP) | Wtorek | Październik | - | 119 tys. |

Liczba nowych miejsc pracy w sektorze pozarolniczym (NFP) | Wtorek | Listopad | 35 tys. | - |

Sprzedaż detaliczna m/m | Wtorek | Październik | 0,2% | 0,2% |

Stopa bezrobocia | Wtorek | Listopad | 4,4% | 4,4% |

Inflacja bazowa m/m | Czwartek | Listopad | - | - |

Inflacja bazowa r/r | Czwartek | Listopad | 3,2% | - |

Inflacja konsumencka m/m | Czwartek | Listopad | - | - |

Indlacja konsumencka r/r | Czwartek | Listopad | 3,2% | - |

Sprzedaż domów na rynku wtórnym | Piątek | Listopad | - | 4,1 mln |

- Ten tydzień, w przeciwieństwie do ubiegłego, będzie obfitował w publikacje ważnych danych gospodarczych. W centrum uwagi inwestorów znajdą się dane z amerykańskiego rynku pracy,

w tym październikowe i listopadowe odczyty zatrudnienia w sektorze pozarolniczym oraz stopa bezrobocia. Rynek oczekuje wyraźnego spowolnienia tempa tworzenia nowych miejsc pracy

w listopadzie. - Równie istotne będą wtorkowe dane o sprzedaży detalicznej, które pokażą kondycję amerykańskiego konsumenta na początku IV kwartału. W drugiej połowie tygodnia uwaga przesunie się na publikacje inflacyjne – zarówno CPI, jak i inflację bazową – które mogą być ważne dla oceny dalszej ścieżki polityki Fed. Tydzień zamkną dane z rynku nieruchomości,

w tym sprzedaż domów na rynku wtórnym.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PMI dla przemysłu w Niemczech | Wtorek | Grudzień | 48,5 | 48,2 |

PMI dla przemysłu w strefie euro | Wtorek | Grudzień | 49,9 | 49,6 |

Indeks sentymetu ZEW dla Niemiec | Wtorek | Grudzień | 40,0 | 38,5 |

Indeks Ifo otoczenia biznesowego w Niemczech | Środa | Grudzień | 88,5 | 88,1 |

Decyzja EBC w sprawie stóp procentowych | Czwartek |

| 2,15% | 2,15% |

Indeks Gfk zaufania konsumentów | Piątek | Styczeń | -23,3 | -23,2 |

- Początek tygodnia upłynie też pod znakiem danych z niemieckiego i europejskiego przemysłu. Oczekiwane są nieznaczne poprawy grudniowych wskaźników PMI zarówno

w Niemczech, jak i w strefie euro, choć poziomy poniżej 50 pkt wciąż będą sygnalizować utrzymującą się słabość sektora wytwórczego. We wtorek i środę opublikowane zostaną również indeksy nastrojów ZEW oraz Ifo dla Niemiec. - Najważniejszym wydarzeniem tygodnia pozostanie jednak czwartkowa decyzja Europejskiego Banku Centralnego. Rynek nie oczekuje zmian stóp procentowych, dlatego uwaga inwestorów skupi się na komunikacie i tonie wypowiedzi EBC.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka m/m | Poniedziałek | Listopad | 0,1% | 0,1% |

Inflacja konsumencka r/r | Poniedziałek | Listopad | 2,4% | 2,8% |

Inflacja bazowa r/r | Wtorek | Listopad | 2,7% | 3,0% |

Wskaźnik zaufania konsumentów | Środa | Grudzień | - | -9,9 |

Dynamika płac w sektorze przedsiębiorstw | Czwartek | Listopad | 6,3% | 6,6% |

Wzrost zatrudnienia | Czwartek | Listopad | -0,9% | -0,8% |

Produkcja przemysłowa | Czwartek | Listopad | 2,7% | 3,2% |

Inflacja producencka (PPI) r/r | Czwartek | Listopad | -2,5% | -2,2% |

- Na początku tygodnia uwaga rynku w Polsce skupi się na danych inflacyjnych. Oczekiwany jest dalszy spadek inflacji konsumenckiej w ujęciu rocznym, przy stabilnym miesięcznym wzroście cen, co będzie wzmacniać narrację o stopniowym wygaszaniu presji cenowej w gospodarce. We wtorek poznamy również inflację bazową, której dalsze obniżenie może mieć istotne znaczenie dla oczekiwań dotyczących przyszłej ścieżki stóp procentowych NBP.

- W drugiej połowie tygodnia kluczowe będą dane z realnej sfery gospodarki. Rynek oczekuje dalszego spowolnienia dynamiki płac oraz utrzymania ujemnej dynamiki zatrudnienia, co potwierdzałoby stopniowe chłodzenie rynku pracy. Tydzień zamkną dane o inflacji producenckiej, która ma pozostać głęboko ujemna, sygnalizując utrzymującą się deflację na poziomie producentów.

Zespół PKO TFI,

15.12.2025 r. 15:45