Amerykańska Rezerwa Federalna podtrzymując oczekiwania, że do końca roku mogą wystąpić potencjalnie trzy obniżki stóp procentowych, wywołała pozytywne nastroje na rynkach finansowych, co doprowadziło do wzrostów indeksów na rynkach globalnych. Indeks S&P500 po raz pierwszy w tym roku wzrósł w ujęciu tygodniowym o ponad 2%. Po trzech tygodniach spadków bycze nastroje powróciły także na warszawski parkiet.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Rozpoczęte budowy domów | Wtorek | Luty | 1 440 tys. | 1 374 tys. | 1 521 tys. |

Stopa procentowa | Środa | - | 5,25%-5,5% | 5,25%-5,5% | 5,25%-5,5% |

PMI w przemyśle | Czwartek | Marzec | 51,8 | 52,2 | 52,2 |

PMI Composite | Czwartek | Marzec | 52,2 | 52,5 | 52,2 |

- Stopy procentowe bez zmian: Najważniejszym wydarzeniem, na które czekali wszyscy inwestorzy było środowe posiedzenie FOMC i decyzja w sprawie stóp procentowych. Zgodnie z oczekiwaniami nie uległy one zmianie, a decyzja w tej sprawie zapadła jednogłośnie. W przemówieniu po posiedzeniu J. Powell zwrócił uwagę, że w styczniu i w lutym inflacja przekroczyła oczekiwania. Mediana prognoz FOMC wskazuje na 3 obniżki stóp (po 25 pb. każda) jeszcze w tym roku.

- Ożywienie w budownictwie: Po wyraźnym spadku liczby rozpoczętych budów nowych domów w styczniu obserwowany obecnie wzrost świadczy o sporym odbiciu na rynku mieszkaniowym w lutym.

- PMI w przemyśle powyżej oczekiwań: Odczyt wskazuje na solidną poprawę w sektorze, przy najszybszym tempie wzrostu subindeksu produkcji od maja 2022. Także wskaźnik PMI Composite, uwzględniający zarówno sektor usługowy, jak i produkcyjny, wypadł zgodnie z oczekiwaniami, utrzymując się na stabilnym poziomie przekraczającym 50 pkt.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Niemiecki indeks ZEW oczekiwań | Wtorek | Marzec | 20,5 | 19,9 | 31,7 |

Niemiecki indeks ZEW ocena bieżącej sytuacji | Wtorek | Marzec | -82 | -81,7 | -80,5 |

Roczny PPI z Niemiec | Środa | 02.2023-02.2024 | -3,8% | -4,4% | -4,1% |

PMI w przemyśle w strefie euro | Czwartek | Marzec | 47,0 | 46,5 | 45,7 |

PMI Composite w strefie euro | Czwartek | Marzec | 49,7 | 49,2 | 49,9 |

PMI w przemyśle w Niemczech | Czwartek | Marzec | 43,0 | 42,5 | 41,6 |

PMI Composite w Niemczech | Czwartek | Marzec | 47,0 | 48,1 | 47,4 |

Ifo w Niemczech | Piątek | Marzec | 86,0 | 85,5 | 87,8 |

- Lepsze od oczekiwań nastroje gospodarcze w Niemczech: Poprawa w niemieckim indeksie ZEW dotyczącym oczekiwań może oznaczać rosnący optymizm wywołany nadzieją na złagodzenie polityki pieniężnej i poprawę ogólnej kondycji gospodarki.

- Deflacja producencka w Niemczech: Kontynuacja trendu spadkowego cen producentów wskazuje na potencjalne wyzwania dla przemysłu, choć może również dawać podstawę do przyszłego pobudzenia aktywności za sprawą niższych kosztów.

- Mieszane sygnały z PMI: Chociaż wskaźniki PMI nie wskazały na znaczne odbicie, lekkie pozytywne zaskoczenia w porównaniu do konsensusu wskazują, że przemysł europejski może stopniowo pokonywać trwające problemy.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja bazowa | Poniedziałek | Luty | 0,5% | 0,4% | 0,5% |

Roczna dynamika płacy brutto | Środa | 02.2023-02.2024 | 11,3% | 12,8% | 12,9% |

Roczna dynamika produkcji przemysłowej | Środa | 02.2023-02.2024 | 2,5% | 2,9% | 3,3% |

Roczny PPI | Środa | 02.2023-02.2024 | -8,7% | -10,6% | -10,1% |

Roczna dynamika sprzedaży detalicznej | Czwartek | 02.2023-02.2024 | 4,9% | 3,0% | 6,1% |

- Silniejszy wzrost płac: Pozytywnie zaskakujące dane o dynamice płac mogą z jednej strony wzmacniać konsumpcję, ale także podsycać inflacyjne napięcia.

- Spadki cen producentów i zaskakujący wzrost sprzedaży detalicznej: Sugerują one zarówno deflacyjne tendencje w cenach producenckich, jak i bardzo dobrą aktywność polskiego konsumenta.

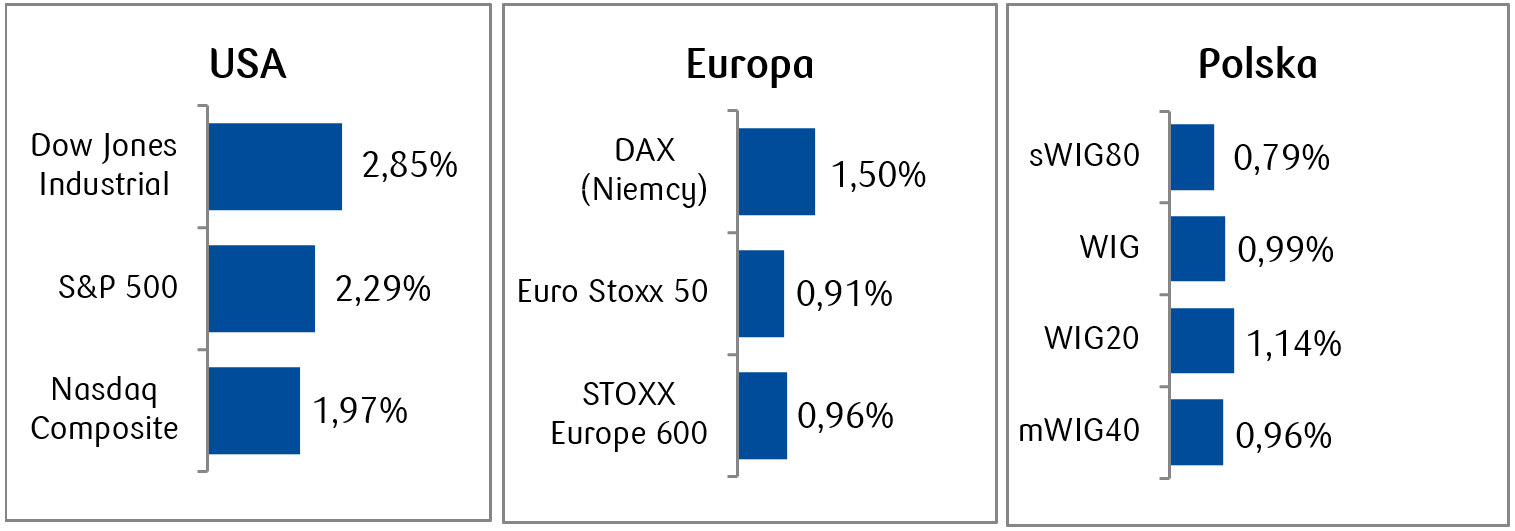

Rynki akcji

- Po gołębim wydźwięku środowego posiedzenia Fed, indeksy na rynku amerykańskim odnotowały nawet ponad dwuprocentowe wzrosty, osiągając w ubiegłym tygodniu po raz kolejny historyczne szczyty. Do rekordowego poziomu prawie 2,4 biliona dolarów podniosła się także rynkowa kapitalizacja giganta technologicznego Nvidia, której akcje wzrosły o ponad 7% w tydzień.

- Pozytywne nastroje panowały także na europejskich rynkach akcyjnych. Bodźcem wzrostowym oprócz czynników globalnych mogła być nieoczekiwana obniżka stóp procentowych przez Narodowy Bank Szwajcarii (SNB).

- Dzięki pozytywnemu sentymentowi na rynkach globalnych wzrostowy tydzień zanotowaliśmy także na GPW. Walory spółki LPP, które przeceniły się w poprzednim tygodniu o 35% zdołały odrobić część strat i wzrosły w minionym tygodniu o ponad 20%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 22.03.2024 r.

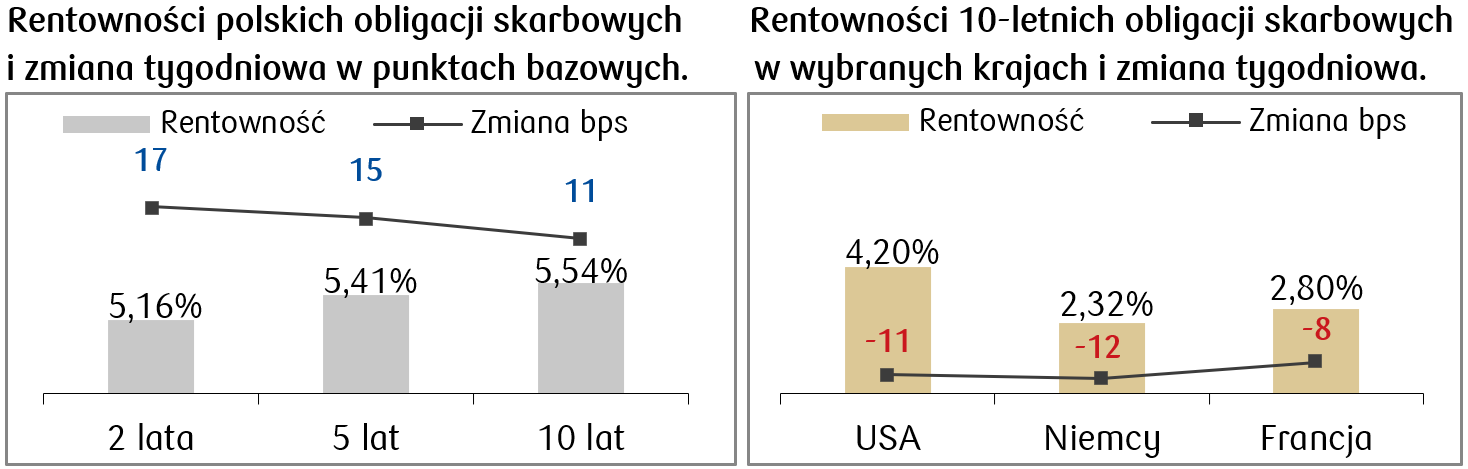

Rynki obligacji

- Posiedzenie Rezerwy Federalnej przyczyniło się do spadku rentowności długoterminowych obligacji skarbowych w ciągu tygodnia. Po tym jak gołębi Fed wskazał, że w tym roku rozpocznie się cykl obniżek stóp procentowych, amerykańskie 10-latki zamknęły tydzień z rentownością na poziomie 4,2%.

- Ze spadkiem rentowności mieliśmy do czynienia także w przypadku 10-letnich obligacji rządowych państw europejskich. Utrzymująca się recesja na rynku europejskim i dodatkowo obniżka szwajcarskich stóp procentowych wspierają wzrosty wycen europejskich papierów skarbowych.

- W przeciwieństwie do rynków bazowych, rentowności polskich papierów skarbowych rosły o kilkanaście punktów bazowych dla większości terminów zapadalności. Co więcej, na rynku stopy procentowej kontynuowana była stopniowa redukcja oczekiwań na obniżki stóp procentowych przez RPP, co przekładało się na wzrosty stawek FRA. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają jedną obniżkę stóp procentowych przez RPP, a więc spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 22.03.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 22.03.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż nowych domów | Poniedziałek | Luty | 680 tys. | 661 tys. |

Wskaźnik zaufania Conference Board | Wtorek | Marzec | 107,0 | 106,7 |

Zamówienia na dobra trwałe | Wtorek | Luty | 1,1% | -6,2% |

Nowe wnioski o zasiłek dla bezrobotnych | Czwartek | 18-22.03 | 212 tys. | 210 tys. |

Dochody osobiste | Piątek | Luty | 0,4% | 1,0% |

Wydatki osobiste | Piątek | Luty | 0,5% | 0,2% |

PCE Deflator - bazowy | Piątek | Luty | 2,8% | 2,8% |

- W USA zainteresowanie wzbudzi publikacja sprzedaży nowych domów, która może dać kolejne wskazówki odnośnie stanu sektora mieszkaniowego. Ważny będzie również wskaźnik zaufania Conference Board, gdzie każdy ruch ponad prognozę może być interpretowany jako sygnał wzrostu optymizmu wśród konsumentów. Rynek będzie patrzył także na dane dotyczące zamówień na dobra trwałe, które po dużym spadku w poprzednim odczycie, tym razem zgodnie z konsensusem mają odnotować wzrost. Z kolei raporty o dochodach i wydatkach osobistych wskażą jak wyglądała kondycja amerykańskiego konsumenta w lutym.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Indeks zaufania konsumentów w strefie euro | Środa | Kwiecień | -28 | -29 |

Sprzedaż detaliczna w Niemczech | Czwartek | Luty | -0,8% | -1,6% |

- W Europie zgodnie z konsensusem zarówno indeks zaufania konsumentów w strefie euro jak i niemiecka sprzedaż detaliczna mają znaleźć się na ujemnych poziomach, co wskazuje na słabą kondycję konsumentów i utrzymujące się spowolnienie gospodarcze.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Stopa bezrobocia | Poniedziałek | Luty | 5,4% | 5,4% |

Roczna inflacja konsumencka (CPI) | Piątek | Marzec | 0,4% | 0,3% |

Miesięczna inflacja konsumencka (CPI) | Piątek | Marzec | 2,3% | 2,8% |

- W Polsce rynek będzie przyglądał się danym z rynku pracy oraz inflacji CPI za marzec. Stabilna stopa bezrobocia może świadczyć o dobrej kondycji rynku pracy. Oczekuje się także dalszego spadku inflacji CPI. W weekend miały miejsce zamachy terrorystyczne na terenie Rosji, a więc przyglądamy się także z uwagą sytuacji geopolitycznej, która może znów nasilić presję na sytuację państw Europy Środkowej i Wschodniej.

Zespół PKO TFI,

25.03.2024, godz. 13:10