Podczas dość spokojnego, świątecznego dla Amerykanów tygodnia, indeksy giełdowe w USA rosły po raz czwarty z rzędu. Warszawski WIG także znalazł się ponad kreską, a najbardziej spośród polskich indeksów wyróżnił się ten śledzący zachowanie średnich spółek (mWIG40), który wzrósł w ciągu tygodnia o ponad 2%.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- W minionym tygodniu pojawiło się kilka znaczących publikacji ekonomicznych w Stanach Zjednoczonych. Zapiski z listopadowego posiedzenia Rezerwy Federalnej wskazały, że prawdopodobieństwo dalszych podwyżek stóp przez FED spada, dzięki czemu na rynkach utrzymał się optymizm. Natomiast dane makro wskazują, że zamówienia na dobra trwałego użytku spadły według wstępnego odczytu w październiku o 5,4% m/m, znacznie więcej niż zakładał konsensus na poziomie -3,2% m/m, co stanowi drugi co do wielkości spadek od kwietnia 2020 r. Opublikowano także dane dotyczące PMI w listopadzie, z których wynika, że wskaźnik aktywności w sektorze usług poprawił się czwarty miesiąc z rzędu (usługowy wskaźnik PMI wyniósł 50,8 pkt wobec konsensusu zakładającego odczyt na poziomie 50,3 pkt), natomiast spowolnienie w przemyśle jest większe niż oczekiwano (przemysłowy PMI od siedmiu miesięcy nie przekroczył poziomu 50 pkt i w listopadzie wyniósł 49,4 pkt wobec konsensusu zakładającego odczyt na poziomie 49,9 pkt). Finalny odczyt indeksu koniunktury konsumenckiej opublikowany przez Uniwersytet w Michigan okazał się być lepszy niż pierwotny szacunek (wyniósł 61,3 pkt w porównaniu do wstępnego odczytu na poziomie 61 pkt). Potwierdził on jednak pogorszenie nastrojów amerykańskich konsumentów w porównaniu do poprzedniego miesiąca, ponieważ odczyt w październiku wynosił 63,8 pkt.

- W Europie panowały mieszane nastroje – niektóre z rynków europejskich kontynuowała wzrosty, inne indeksy natomiast zanotowały delikatne spadki. Dane makroekonomiczne po raz kolejny wskazują na recesyjną perspektywę gospodarczą w strefie euro. Według danych PMI w listopadzie aktywność biznesowa w strefie euro znajduje się w obszarze sygnalizującym dekoniunkturę (poniżej 50 pkt) szósty miesiąc z rzędu. Odczyt PMI wyniósł 47,1 pkt, nieco odbijając od najniższego od trzech lat poziomu 46,5 pkt odnotowanego w październiku. Z kolei wskaźnik zaufania konsumentów w strefie euro wzrósł w listopadzie mocniej niż oczekiwano i wyniósł -16,9 pkt (konsensus zakładał -17,8 pkt). Pomimo listopadowego wzrostu indeks zaufania wciąż pozostaje na relatywnie niskich poziomach. Słabsze od oczekiwań okazały się także wskaźniki IFO z niemieckiej gospodarki. Zarówno odczyty dotyczące oczekiwań, jak i oceny bieżącej sytuacji, były nieco gorsze od listopadowego konsensusu i wyniosły odpowiednio 85,2 pkt oraz 89,4 pkt (przy oczekiwaniach na poziomie odpowiednio 85,8 pkt i 89,5 pkt).

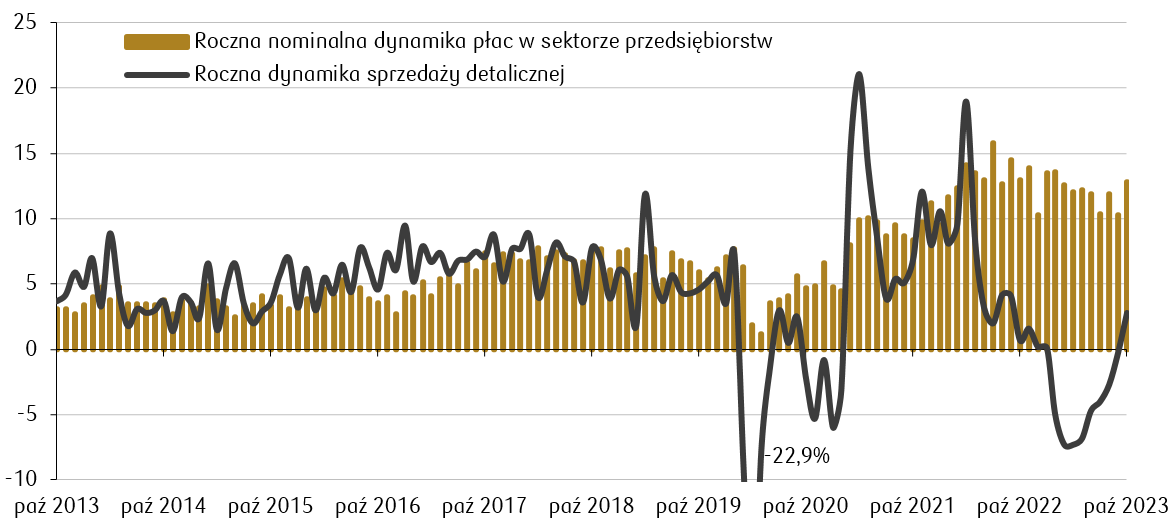

- Ubiegłotygodniowe dane dotyczące lokalnej gospodarki potwierdzają ożywienie perspektyw dla polskiego konsumenta. Dynamika sprzedaży detalicznej w ujęciu realnym w październiku znalazła się na dodatnim poziomie po raz pierwszy od stycznia i wyniosła +2,8% r/r, a dodatkowo była wyższa niż oczekiwania konsensusu na poziomie 1,7% r/r. Wzrosła także dynamika płac. Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w październiku silniej od oczekiwań, bo o 12,8% r/r (konsensus zakładał wzrost o 12%), w porównaniu do 10,3% r/r we wrześniu. Natomiast produkcja przemysłowa w październiku wzrosła o 1,6% r/r, w porównaniu do spadku o 3,3% r/r we wrześniu. Jest to pierwszy wzrostowy odczyt w ujęciu rocznym od stycznia br.

Roczna dynamika płac i sprzedaży detalicznej w Polsce (%) Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

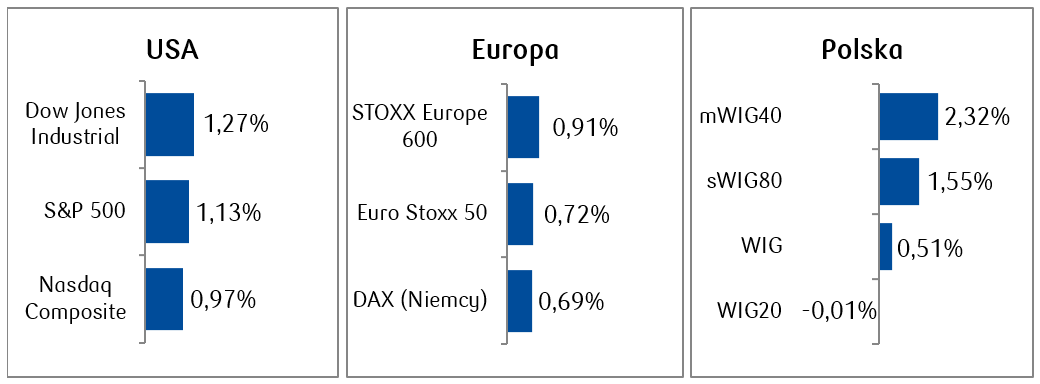

- Indeksy za oceanem rosły czwarty tydzień z rzędu, wciąż wspierane narracją wskazującą na to, że Rezerwa Federalna nie będzie dalej podnosić stóp procentowych, które mogły osiągnąć już swoje szczyty w obecnym cyklu. Zarówno indeks spółek technologicznych Nasdaq, jak i S&P 500 wzrosły w ciągu tygodnia o ok. 1%. Inwestorzy przyglądali się także reakcji rynku na podane przez spółkę NVIDIA wyniki za III kwartał. Kurs akcji NVIDIA od początku roku wzrósł o ponad 225%. Choć spółka podała dobre wyniki, to zasugerowano, że wpływ sankcji związanych z ograniczeniami eksportowymi do Chin może mieć negatywny wpływ na jej działalność, co doprowadziło do spadku ceny akcji o 3% na koniec tygodnia.

- Na zielono zamknęła tydzień także część rynków europejskich. Francuski indeks CAC 40 wzrósł o 0,81%, niemiecki DAX zyskał 0,69%. Brytyjski indeks FTSE 100 spadł natomiast o 0,21% po tym, jak minister finansów ogłosił pakiet rozwiązań mających na celu pobudzenie brytyjskiej gospodarki, w którym znalazły się propozycje podniesienia kwot niektórych zasiłków, a także obniżki niektórych podatków.

- Polski indeks szerokiego rynku kontynuuje trend wzrostowy, znajdując się obecnie na poziomie najwyższym od listopada 2021 roku. Indeks największych spółek WIG20 kończy tydzień bez zmian w porównaniu do poprzedniego tygodnia. Największy tygodniowy wzrost spośród spółek z tego indeksu zanotowały walory Pepco, rosnąc o ponad 15%, najwięcej spadły z kolei akcje JSW, o ponad 17%.

Tygodniowe zmiany indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 24.11.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 24.11.2023 r.

Rynki obligacji

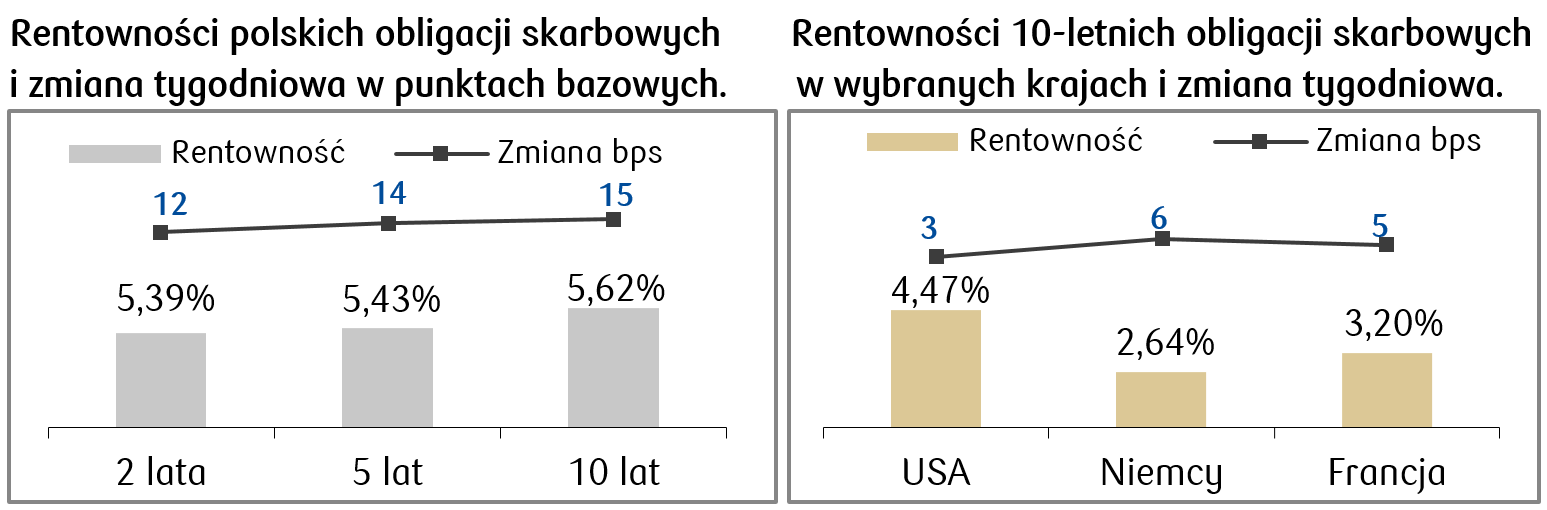

- Miniony tydzień przyniósł lekkie wzrosty rentowności obligacji skarbowych na rynkach globalnych. Rentowność amerykańskiej dziesięcioletniej obligacji skarbowej znajduje się obecnie na poziomie 4,47%, czyli o ponad 50 punktów bazowych niżej od najwyższego w tym roku poziomu 5%.

- Delikatne wzrosty rentowności odnotowaliśmy także na rynkach zachodnioeuropejskich. Rentowność niemieckiego bunda wynosząca obecnie 2,64% spadła już o ok. 30 punktów bazowych w porównaniu do najwyższego od początku roku poziomu 2,97%

- W minionym tygodniu w górę przesunęła się także polska krzywa rentowności obligacji skarbowych. Polska dziesięciolatka posiada obecnie rentowność na poziomie 5,62%. Stawki kontraktów FRA („Forward Rate Agreement”) nieco wzrosły w porównaniu do poprzedniego tygodnia i wyceniają spadek stopy referencyjnej NBP w ciągu roku z obecnych 5,75% o 50 punktów bazowych.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 24.11.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 24.11.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Przed nami ostatni tydzień listopada. W USA rozpoczął się już czas zakupów przedświątecznych, ciekawy okres z perspektywy analizy kondycji amerykańskich konsumentów. W nadchodzącym tygodniu poznamy dane dotyczące dochodów i wydatków osobistych w październiku, a także wskaźniki ISM za listopad. Pojawią się także dane dotyczące rynku nieruchomości.

- W tym tygodniu poznamy także szereg ważnych danych z rynku europejskiego, w tym między innymi wstępny odczyt listopadowego CPI z Niemiec, dane dotyczące sprzedaży detalicznej w październiku oraz dane z niemieckiego rynku pracy.

- Najważniejszą publikacją makro w tym tygodniu w Polsce będzie wstępny odczyt inflacji za listopad. Konsensus zakłada ustabilizowanie się rocznej dynamiki CPI na poziomie 6,6% r/r (na poziomie październikowym). Poznamy także ostateczny odczyt PKB za III kwartał oraz wskaźnik PMI za listopad.

Zespół PKO TFI,

27.11.2023, godz. 16:00