Główne indeksy giełdowe w USA odnotowały siódmy wzrostowy tydzień z rzędu dzięki temu, że amerykański Fed zasygnalizował możliwość obniżki stóp procentowych w 2024 roku. Tak dobrej passy jak obecnie, indeks S&P 500 nie doświadczył od 2017 roku i wraz z Nasdaq Composite znajdują się obecnie na najwyższych poziomach od stycznia.

Najważniejsze wydarzenia gospodarcze i rynkowe:

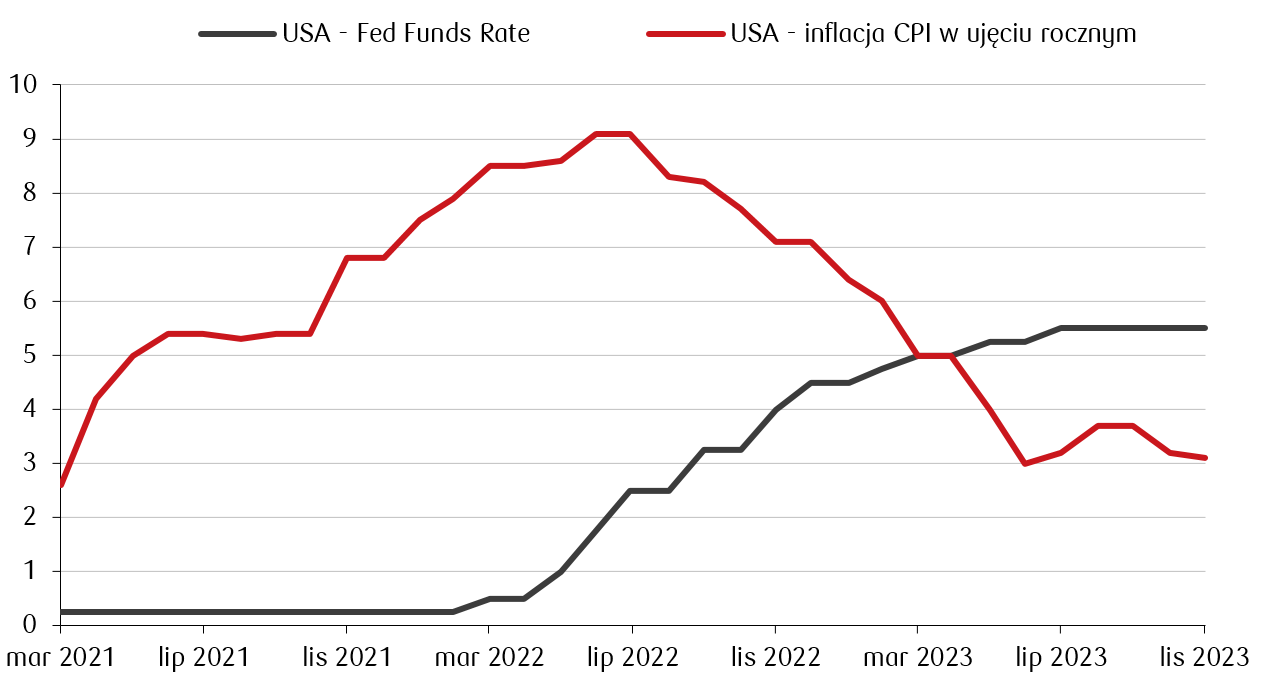

- Amerykańska Rezerwa Federalna na środowym posiedzeniu pozostawiła stopę procentową na niezmienionym poziomie w przedziale 5,25–5,50%, ale zasygnalizowała, że prawdopodobnie wkrótce rozpoczną się obniżki stóp procentowych, co przyczyniło się do poprawy nastrojów inwestorów na rynkach finansowych. Gołębi ton miała także wypowiedź prezesa Fed Jerome Powella, który wskazał, że na posiedzeniu dyskutowano już o momencie rozpoczęcia cięć stóp procentowych. Perspektywę luzowania monetarnego wspierają też dane o spadającej inflacji, które poznaliśmy we wtorek. Wskaźnik CPI wyniósł 3,1% r/r (w październiku wynosił 3,2% r/r) i był zgodny z konsensusem, natomiast inflacja bazowa (z wyłączeniem żywności i energii) utrzymywała się również zgodnie z przewidywaniami na stałym w porównaniu do października poziomie 4,0% r/r. Poznaliśmy także dane dotyczące inflacji cen producentów, której odczyt znalazł się nieznacznie poniżej konsensusu i wyniósł 0,8% r/r przy oczekiwaniach na poziomie 1%. Nieco bardziej zaskoczył odczyt inflacji bazowej PPI, który wyniósł 2,0% r/r (konsensus spodziewał się 2,2% r/r). Jest to najniższa wartość od stycznia 2021 r. Obok danych o cenach pojawiły się także dane dotyczące sprzedaży detalicznej, która wzrosła w listopadzie w ujęciu miesięcznym o 0,3% wobec oczekiwań zakładających jej spadek o 0,1% m/m, co może oznaczać, że nawet przy podwyższonych poziomach cen kondycja amerykańskiego konsumenta pozostaje dobra.

Główna stopa procentowa na tle inflacji konsumenckiej w USA (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- W ubiegłym tygodniu na europejskich rynkach zauważalny był nieco niższy poziom optymizmu w porównaniu do sytuacji za oceanem. Wynikało to głównie z mniej gołębiej postawy EBC w przeciwieństwie do bardziej akomodacyjnego podejścia Fed. Choć tu także pozostawiono stopy procentowe na dotychczasowym poziomie, prezes EBC, Christine Lagarde, podkreśliła, że Bank nie rozważa jeszcze ich obniżek. Podobną decyzję o utrzymaniu stóp podjął Szwajcarski Bank Narodowy oraz Bank Anglii. Jednakże Bank Norwegii, wbrew ogólnemu konsensusowi, podniósł stopy o 0,25 punktu procentowego. Wypowiedzi przedstawicieli banków centralnych sugerują, że większość z nich może już zakończyć cykl podwyżek stóp procentowych. W kontekście danych makroekonomicznych, w Europieobserwuje się tendencję do spowolnienia gospodarczego. Wskaźniki PMI w strefie euro znajdują się poniżej oczekiwań. Wstępny odczyt Composite PMI za grudzień wyniósł 47 pkt, na tle oczekiwanych 48 pkt. Dodatkowo, produkcja przemysłowa w strefie euro spadła o 6,6% w skali roku, przekraczając negatywne prognozy konsensusu, które zakładały spadek o 4,6%. Niemiecki PMI również okazał się niższy niż przewidywano, osiągając w grudniu poziom 46,7 pkt wobec oczekiwanych 48,2 pkt. Mimo tych niekorzystnych danych, zanotowano poprawę w indeksie oczekiwań instytutu ZEW dla Niemiec. Indeks ten wzrósł w grudniu do 12,8 pkt z 9,8 pkt w listopadzie, przewyższając konsensus, który przewidywał poziom 9,5 punktów.

- W Polsce w minionym tygodniu Sejm udzielił wotum zaufania rządowi premiera Donalda Tuska oraz nastąpiło zaprzysiężenie nowej Rady Ministrów. Propozycje gospodarcze wygłoszone przez premiera w expose w postaci m.in. zapowiedzi podwyżek w strefie budżetowej oraz dodatkowych programów społecznych mogą wspierać konsumpcję i ożywienie gospodarcze, aczkolwiek będą stanowić dodatkowe obciążenie fiskalne. Poznaliśmy także dane dotyczące finalnego odczytu inflacji w listopadzie, która wyniosła 6,6% r/r i została lekko zrewidowana w górę w porównaniu do wstępnego szacunku, który wynosił 6,5% r/r.

Rynki akcji

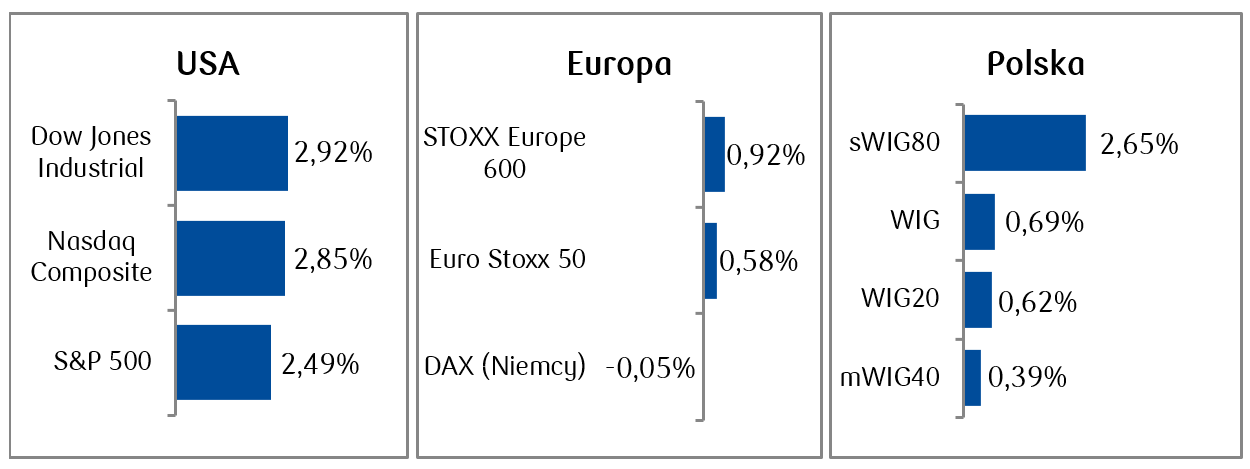

- Najważniejsze indeksy w USA zakończyły ubiegły tydzień na zielono dzięki gołębiemu wydźwiękowi posiedzenia Fed oraz perspektywie obniżek stóp procentowych w zbliżającym się nowym roku, odnotowując tym samym passę siedmiu wzrostowych tygodni z rzędu. S&P 500 i Nasdaq Composite zbliżają się powoli do historycznych maksimów osiągniętych na początku 2022 roku, natomiast indeks Dow Jones Industrial Average znajduje się już na rekordowych poziomach.

- Indeksy ogólnoeuropejskie takie jak Stoxx600 Europe oraz Euro Stoxx 50 zamknęły tydzień umiarkowanymi wzrostami, a nieznacznie poniżej kreski znalazły się niemiecki DAX i włoski FTSE MIB. Europejski Bank Centralny jest bardziej jastrzębi w porównaniu do amerykańskiej Rezerwy Federalnej, co nieco wyhamowało optymizm inwestorów na rynkach europejskich.

- Warszawskie indeksy lekko rosły, a indeks dwudziestu największych polskich spółek giełdowych zanotował trzeci wzrostowy tydzień z rzędu. Dynamiczne wzrosty odnotowały przede wszystkim spółki konsumenckie. Allegro zanotowało tygodniową stopę zwrotu +13,4%, a Pepco +6,5%. Dla indeksu WIG obejmującego wszystkie walory handlowane na GPW był to z kolei piąty tydzień wzrostów.

Tygodniowe zmiany indeksów akcji  Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 15.12.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 15.12.2023 r.

Rynki obligacji

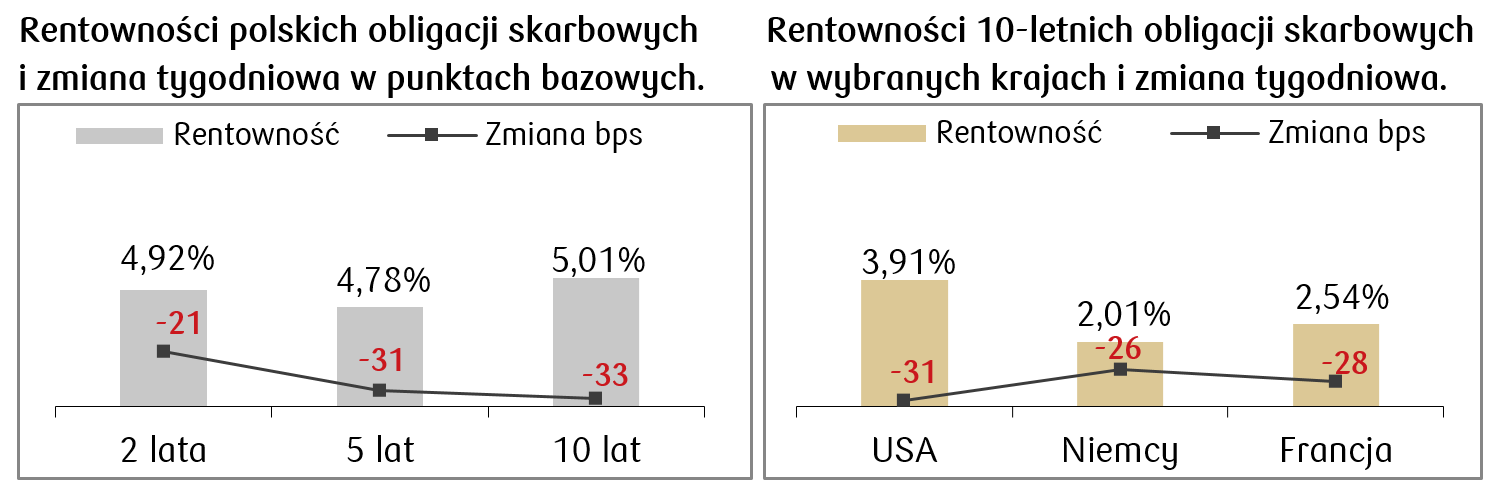

- Perspektywy obniżek stóp procentowych w USA oraz dane o spadającej inflacji przyczyniły się do spadku rentowności (wzrostów cen obligacji). Rentowność 10-letnich obligacji skarbowych USA spadła poniżej 4% po raz pierwszy od końca lipca.

- Poprawę wycen obligacji zanotowaliśmy także na rynkach europejskich. Niemiecki bund zamknął tydzień z rentownością ok. 2%, najniżej od roku.

- W związku z dużym ruchem rentowności na rynkach bazowych, kolejny tydzień spadków rentowności miał miejsce również na polskich skarbówkach. Niższe rentowności oznaczają wzrost wycen obligacji i tym samym wzrost wyceny dłużnych funduszy inwestycyjnych. Rentowność polskiej dziesięciolatki spadła do ok. 5%, najniżej od marca 2022 roku. Stawki kontraktów FRA („Forward Rate Agreement”) spadły nieco w porównaniu do poprzedniego tygodnia i zakładają obecnie, że w ciągu roku stopa referencyjna NBP spadnie o 75 punktów bazowych.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 15.12.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 15.12.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W tym tygodniu przed nami kolejne publikacje makroekonomiczne. Pojawi się szereg danych z Polski i będą one dotyczyć listopadowych wskaźników, między innymi: PPI, bazowej inflacji CPI, produkcji przemysłowej, sprzedaży detalicznej oraz rynku pracy.

- Z rynku europejskiego najważniejsze publikacje to przede wszystkim wstępny wskaźnik zaufania konsumentów ze strefy euro za grudzień oraz grudniowe wskaźniki Ifo z niemieckiej gospodarki. Poznamy także odczyty PPI z Niemiec za listopad.

- Z kolei dane zza oceanu będą dotyczyć rynku nieruchomości w listopadzie, poznamy odczyty wydatków i dochodów osobistych konsumentów za listopad, a także grudniowy odczyt wskaźnika zaufania konsumentów Conference Board.

Zespół PKO TFI,

18.12.2023, godz. 15:10