Dane wskazujące na możliwy spadek presji inflacyjnej w polskiej gospodarce oraz nieco mniej jastrzębi Fed, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Polska

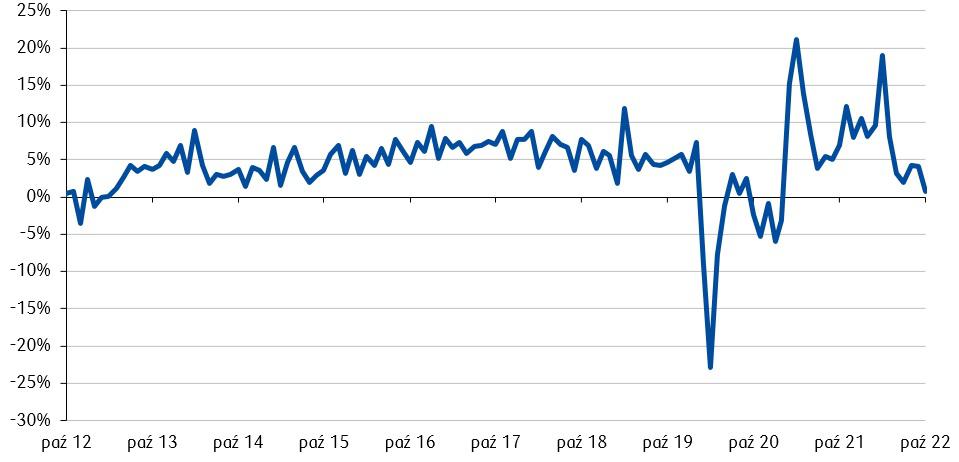

- Spowolnienie na horyzoncie? W minionym tygodniu poznaliśmy publikacje sporej dawki danych makroekonomicznych za październik dotyczących polskiej gospodarki, pozwalających na wstępną ocenę jej stanu na początku czwartego kwartału. Produkcja przemysłowa w październiku wzrosła o 6,8% r/r wobec 9,8% r/r we wrześniu. Inflacja PPI wyniosła 22,9% r/r wobec 24,6% r/r we wrześniu i była niższa niż oczekiwania rynkowe zakładające odczyt na poziomie 23,5%. Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w październiku o 13,0% r/r, znacznie mniej niż oczekiwano 13,9% i wyniosło 6687,92 PLN wobec 14,5% we wrześniu. Z kolei sprzedaż detaliczna w październiku w ujęciu realnym wzrosła jedynie o 0,7% r/r w porównaniu do 4,1% r/r we wrześniu i okazała się być znacznie niższa niż oczekiwania rynkowe na poziomie 3,2%. Odczyt inflacji PPI potwierdził, że dynamika cen producenckich znajduje się na ścieżce spadkowej, a niższe wynagrodzenia wskazują na słabnącą siłę negocjacyjną pracowników. Ta z kolei przekładać się będzie negatywnie na konsumpcję. Widoczne w danych o sprzedaży i produkcji detalicznej spowolnienie gospodarcze jest zgodne z oczekiwaniami rynkowymi i utrzyma się jeszcze w nadchodzących miesiącach.

Dynamika sprzedaży detalicznej w cenach stałych (Polska - ostatnie 10 lat):

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Świat

- Fed spuszcza z tonu. Dane zza oceanu okazały się w minionym tygodniu w większości lepsze od oczekiwań, co może wskazywać na to, że hamowanie gospodarki amerykańskiej może być mniej gwałtowne niż zakłada rynek. Ukazały się między innymi dane dotyczące zamówień na dobra trwałe w październiku, wskazujące na wzrost dynamiki o 1% r/r w porównaniu do 0,4% r/r we wrześniu. Z kolei PMI w przetwórstwie za listopad obniżył się do 47,6 pkt i był najniższy od 30 miesięcy. Sprzedaż nowych domów wzrosła w październiku do 632 tys. z 588 tys. we wrześniu i była wyższa niż konsensus zakładający sprzedaż na poziomie 570 tys. W krótszym rynkowym tygodniu w związku z czwartkowym Świętem Dziękczynienia poznaliśmy też ważny z rynkowego punktu widzenia opis dyskusji z listopadowego posiedzenia Fed, który potwierdził, że znacząca większość członków Rezerwy opowiada się za zmniejszeniem skali podwyżek stóp procentowych, co poprawiło nastroje inwestorów w ubiegłym tygodniu i pozwoliło zakończyć tydzień na plusach na większości rynków.

Rynki akcji

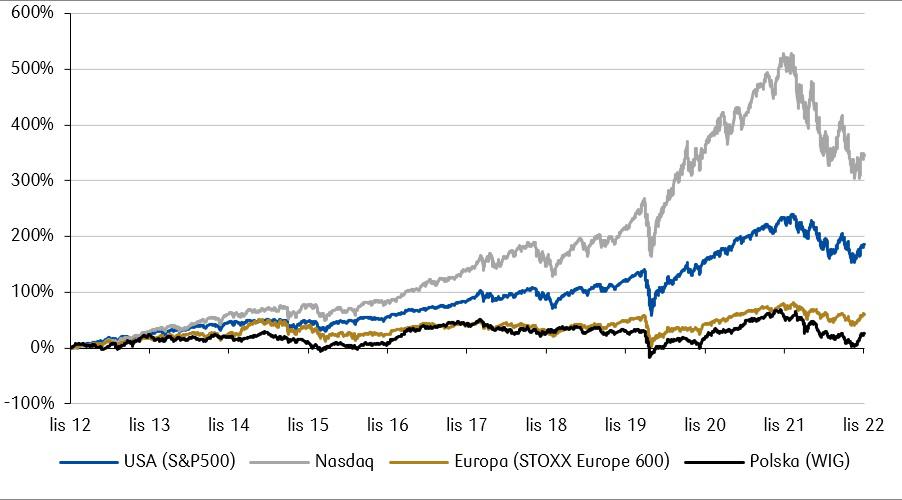

- Pozytywne wieści z USA utrzymały dobre nastroje w Europie. Główne giełdowe indeksy na rynku amerykańskim rosły w skróconym świątecznym tygodniu, a indeks S&P 500 po raz pierwszy od dwóch miesięcy znalazł się powyżej poziomu 4000 pkt. Wzrosty były napędzane dobrymi wynikami spółek, a także sygnałami, że Rezerwa Federalna jest otwarta na spowolnienie tempa podwyżek stóp procentowych. Pomimo obaw dotyczących potencjalnego negatywnego wpływu nowych restrykcji covidowych, które pojawiły się w Chinach wraz ze wzrostem nowych zachorowań, na rynkach panował ogólnie pozytywny nastrój i tydzień zakończył się pozytywie. Indeks S&P 500 wzrósł o 1,53%. Nasdaq Composite zwiększył wartość o 0,72%, natomiast Dow Jones Industrial Average wzrósł w ciągu tygodnia o 1,78%. Akcje europejskie rosły szósty tydzień z rzędu w wyniku rosnącej nadziei, że banki centralne mogą spowolnić tempo podwyżek stóp procentowych. Indeks STOXX Europe 600 zakończył tydzień na plusie o 1,71%, podczas gdy niemiecki indeks DAX wzrósł o 0,76%, francuski CAC 40 zyskał 1,02%.

• Polska znów na zielono. Podobnie jak na innych parkietach europejskich, dla polskiej giełdy ubiegły tydzień również zakończył się wzrostowo szósty tydzień z rzędu. Główny indeks WIG zyskał +2,53%. Indeks największych polskich spółek WIG20 wzrósł o 2,84% w ciągu ubiegłego tygodnia. Indeks średnich spółek mWIG40 zyskał 2,18%, natomiast najmniejsze spółki z indeksu sWIG80 zakończyły tydzień wzrostem o 1,44%.

Zmiana wartości wybranych indeksów akcji (ostatnie 10 lat).

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki obligacji

- Lekkie wzrosty cen polskich obligacji skarbowych. W wyniku coraz bardziej widocznego w danych makroekonomicznych spowolnienia gospodarczego, światowe rynki obligacji coraz wyraźniej zaczynają dyskontować scenariusz wolniejszych podwyżek stóp. Krzywa rentowności polskiego długu obniżyła się w ciągu tygodnia, w wyniku czego rosły wyceny dłużnych funduszy inwestycyjnych. Rentowność obligacji 2-letnich spadła w minionym tygodniu do poziomu 7,09% (spadek w ciągu tygodnia o 7 punktów bazowych), natomiast papiery 10-letnie zakończyły tydzień z rentownością na poziomie 6,87% (spadek o 14 punktów bazowych). Wyceny kontraktów FRA wskazują obecnie, że referencyjna stopa procentowa NBP może osiągnąć poziom około 7-7,25% w ciągu kilku najbliższych miesięcy (z 6,75% obecnie).

- Łagodniejszy Fed pomaga papierom w USA. Rentowność 10-letnich amerykańskich papierów rządowych spadła do poziomu 3,68% (-15 pb. w skali tygodnia), a rentowność 2-letniego długu wyniosła 4,46% (spadek o 8 pb. w skali tygodnia). Spadek dochodowości zanotował także dług niemiecki i francuski. 10-letnie niemieckie obligacje rządowe zakończyły tydzień z rentownością na poziomie 1,97% (-4 pb.), rentowność francuskich dziesięciolatek spadła do 2,48% (-5 pb.).

Najważniejsze wydarzenia obecnego tygodnia:

W bieżącym tygodniu oczy polskich inwestorów skierowane będą na środowy wstępny odczyt inflacji CPI za listopad. Konsensus wskazuje na odczyt 18% r/r wobec 17,9% r/r w październiku. W środę także finalny odczyt danych o polskim PKB za trzeci kwartał, natomiast w czwartek poznamy PMI dla polskiego przemysłu.

- Za granicą szereg publikacji dotyczących inflacji i PKB, czekamy także na odczyty PMI czy nastrojów konsumentów. Na rynku amerykańskim pojawią się dane z rynku nieruchomości, choć najważniejsze dane spłyną w końcówce tygodnia i będą dotyczyć rynku pracy - poznamy odpowiedź na pytanie jaki wpływ na rzeczywiste odczyty będą mieć pojawiające się informacje medialne o redukcjach etatów w globalnych korporacjach, w tym technologicznych gigantów jak Amazon czy Meta.

- Warto także przyglądać się napawającej coraz większym niepokojem sytuacji w Chinach, gdzie rosną napięcia społeczne w wyniku protestów obywateli przeciwko surowym obostrzeniom „covidowym”, które według doniesień medialnych skutkują w skrajnych sytuacjach nawet całkowitym odizolowaniem lokalnych społeczności i mogą przynosić więcej negatywnych skutków niż korzyści.

Zespół PKO TFI

28.11.2022, godz. 14:00