Miniony tydzień na rynkach finansowych upłynął pod znakiem rosnących oczekiwań na obniżkę stóp procentowych przez Fed, czego wyrazem były spadki rentowności obligacji amerykańskich. Niemieckie obligacje pozostały pod wpływem napięć politycznych, a polskie odnotowały niewielki wzrost rentowności m.in. w wyniku incydentu z obcymi dronami w polskiej przestrzeni powietrznej. EBC utrzymał stopy procentowe bez zmian, podtrzymując ostrożne podejście do dalszej polityki monetarnej. Na rynkach akcji w USA główne indeksy osiągnęły historyczne szczyty, w Europie także przeważały wzrosty.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PPI m/m | Środa | Sierpień | 0,3% | 0,7%* | -0,1% |

Inflacja bazowa m/m | Czwartek | Sierpień | 0,3% | 0,3% | 0,3% |

Inflacja bazowa r/r | Czwartek | Sierpień | 3,1% | 3,1%* | 3,1% |

Inflacja konsumencka m/m | Czwartek | Sierpień | 0,3% | 0,2% | 0,4% |

Inflacja konsumencka r/r | Czwartek | Sierpień | 2,9% | 2,7% | 2,9% |

- Inflacja producencka (PPI)niespodziewanie spadła w sierpniu o 0,1% m/m, przy prognozach wzrostu o 0,3%. Był to pierwszy spadek od czterech miesięcy, głównie za sprawą niższych cen usług, szczególnie w hurtowym handlu maszynami i pojazdami.

- Ceny konsumpcyjne (CPI)wzrosły w sierpniu o 0,4% m/m, najsilniej od stycznia i powyżej oczekiwań rynku (0,3%). Inflacja roczna przyspieszyła do 2,9% wobec 2,7% w lipcu, głównie za sprawą wyższych cen żywności, samochodów używanych i energii.

- Inflacja bazowa CPI (po wyłączeniu żywności i energii) wzrosła o 0,3% m/m i utrzymała się na poziomie 3,1% r/r, zgodnie z prognozami. W strukturze inflacji znaczącą rolę odgrywały koszty mieszkania, usługi medyczne i ubezpieczenia komunikacyjne.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Sentix w strefie euro | Poniedziałek | Wrzesień | -2,0 | -3,7 | -9,2 |

Produkcja przemysłowa | Poniedziałek | Lipiec | 1,0% | -0,1%* | 1,3% |

Decyzja EBC w sprawie stóp procentowych (stopa depozytowa) | Czwartek | - | 2,0% | 2,0% | 2,0% |

- Wskaźnik Sentix w strefie euro spadł (-9,2) wyraźnie mocniej od oczekiwań (-2,0) i poprzedniego odczytu (-3,7) odzwierciedlając pesymistyczne oczekiwania grupy 2800 badanych inwestorów ianalityków.

- Produkcja przemysłowa w Niemczechwzrosła w lipcu o 1,3% m/m, po skorygowanym w dół spadku o 0,1% w czerwcu i zgodnie z oczekiwaniami rynku. Najsilniej zwyżkowała produkcja maszyn i urządzeń (+9,5%), farmaceutyków (+8,4%) oraz przemysłu motoryzacyjnego (+2,3%). Spadek odnotowano w wytwarzaniu energii (-4,5%).

- Europejski Bank Centralnyutrzymał stopę depozytową na poziomie 2% podczas wrześniowego posiedzenia, drugi raz z rzędu pozostając w trybie „wait-and-see”. Po serii obniżek o łącznie 200 pb. W okresie czerwiec 2024 – czerwiec 2025, EBC sygnalizuje stabilizację parametrów polityki pieniężnej do końca roku. Rynki zakładają, że kolejne zmiany stóp mogą nastąpić dopiero w perspektywie 2026 r.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Saldo rachunku bieżącego | Piątek | Lipiec | -628 mln | 651 mln | -1 335 mln |

- Bilans płatniczyodnotował w lipcu deficyt na rachunku bieżącym w wysokości 1,34 mld EUR wobec 0651 mln EUR miesiąc wcześniej. Pogłębił się deficyt w wymianie towarowej oraz w dochodach pierwotnych. Nadwyżka w usługach nieco się zmniejszyła (3,28 mld EUR wobec 3,73 mld EUR).

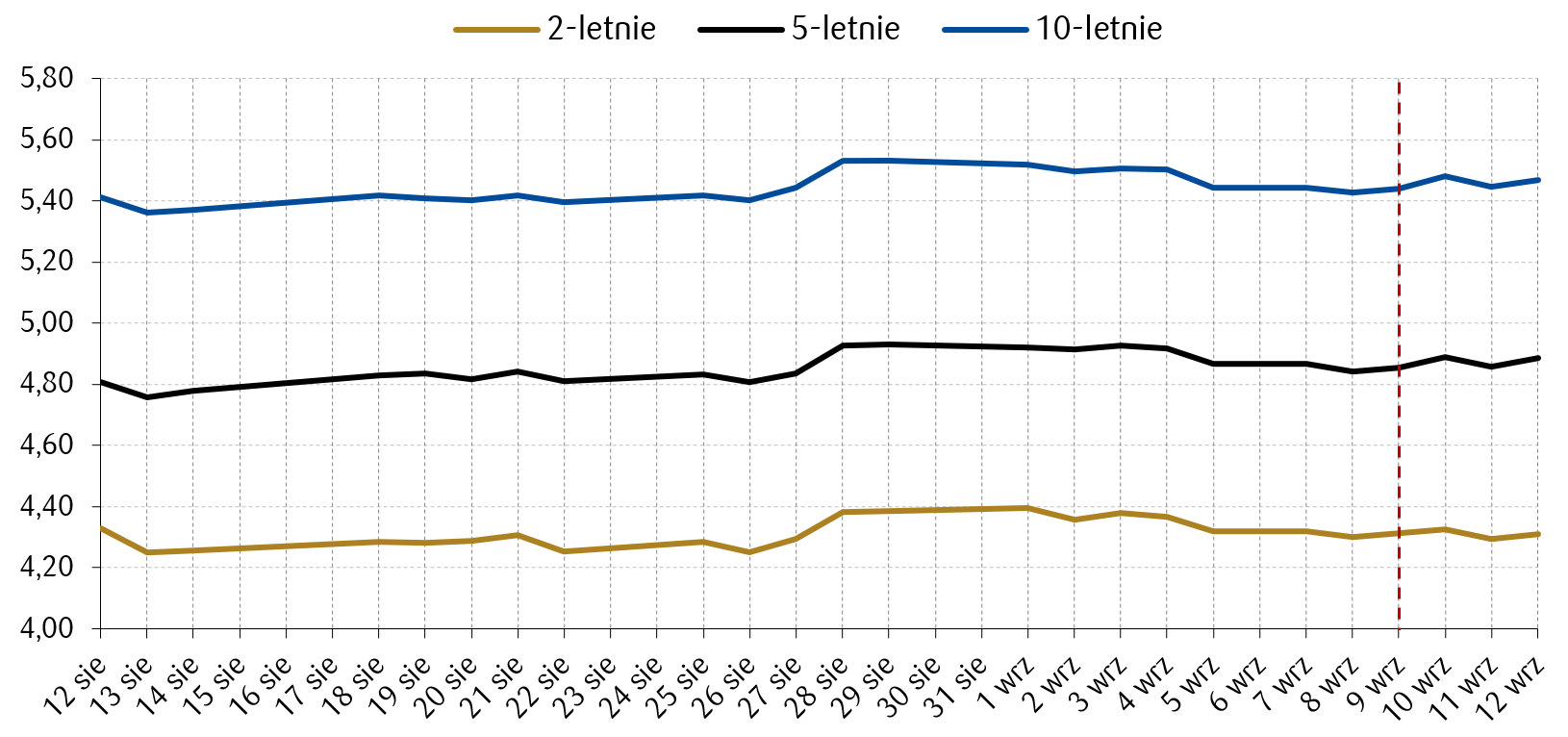

Wykres tygodnia

Naruszenie przestrzeni powietrznej Polski w nocy z 9 na 10 września 2025 nie przełożyło się zauważalnie na wzrost rentowności polskich obligacji skarbowych.

Źródło: Opracowanie własne na podst. danych Bloomberg

Rynki akcji

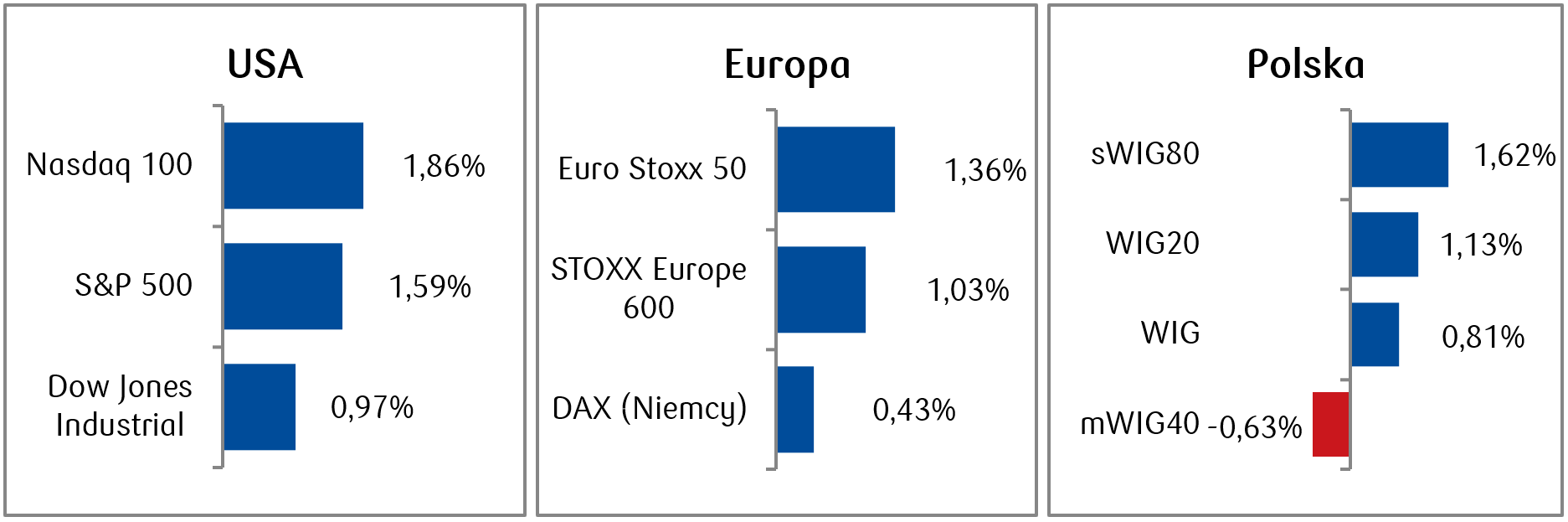

- Każdy z trzech głównych indeksów giełdowych w USA wybił się w minionym tygodniu na historyczne szczyty. Indeks S&P 500 zyskał 1,6% i był to piąty pozytywny tydzień spośród ostatnich sześciu (lekki spadek nastąpił w ostatnim tygodniu sierpnia). Wzrosty były napędzane między innymi oczekiwaniem na obniżkę stop procentowych przez Fed w nadchodzącym tygodniu.

- Główne europejskie indeksy akcji zakończyły tydzień na plusach: indeks Stoxx Europe 600 spadł o około 1%, natomiast Euro Stoxx 50 zyskał około 1,4%. Sentyment był pozytywny wskutek miedzy innymi dość pozytywnej wypowiedzi prezes Lagarde dotyczącej sytuacji gospodarczej strefy euro (EBC nieznacznie podniósł prognozy dotyczące wzrostu gospodarczego na ten rok).

- Na warszawskim parkiecie dominowały pozytywne nastroje, a większość indeksow zakończyła tydzień wzrostami. Indeks polskich blue chipow WIG20 zyskał około 1,1%, a szeroki WIG wzrósł o 0,8%. Pozytywnie wyróżniły się spółki z sektora konsumenckiego, m.in. CCC (+8,19% w skali tygodnia), czy LPP (+4,57%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.09.2025 r.

Rynki obligacji

- Rentowność amerykańskich Treasuries spadała czwarty tydzień z rzędu, a w czwartek w ciągu dnia dotknęła nawet poziomu 4% po raz pierwszy od ponad pięciu miesięcy. Ostatecznie 10-latki zakończyły tydzień z rentownością na poziomie 4,07%. Na rynku obligacji utrzymuje się silne oczekiwanie, że Rezerwa Federalna obniży stopy procentowe na posiedzeniu w najbliższą środę.

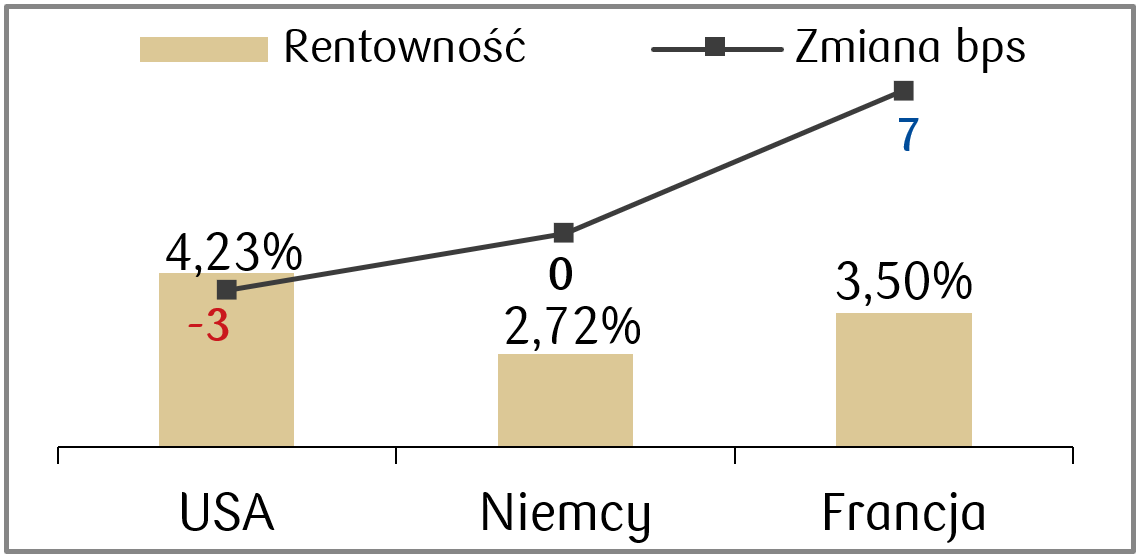

- Europejskie rynki obligacji odnotowały umiarkowaną zmienność. Rentowność niemieckich Bundów wzrosła do około 2,71%, a rentowność obligacji francuskich pozostała pod presją obaw o polityczne napięcia, które poskutkowały obniżeniem ratingu Francji przez agencję Fitch do A+ z AA- w obawie o m.in. rosnące zadłużenia.

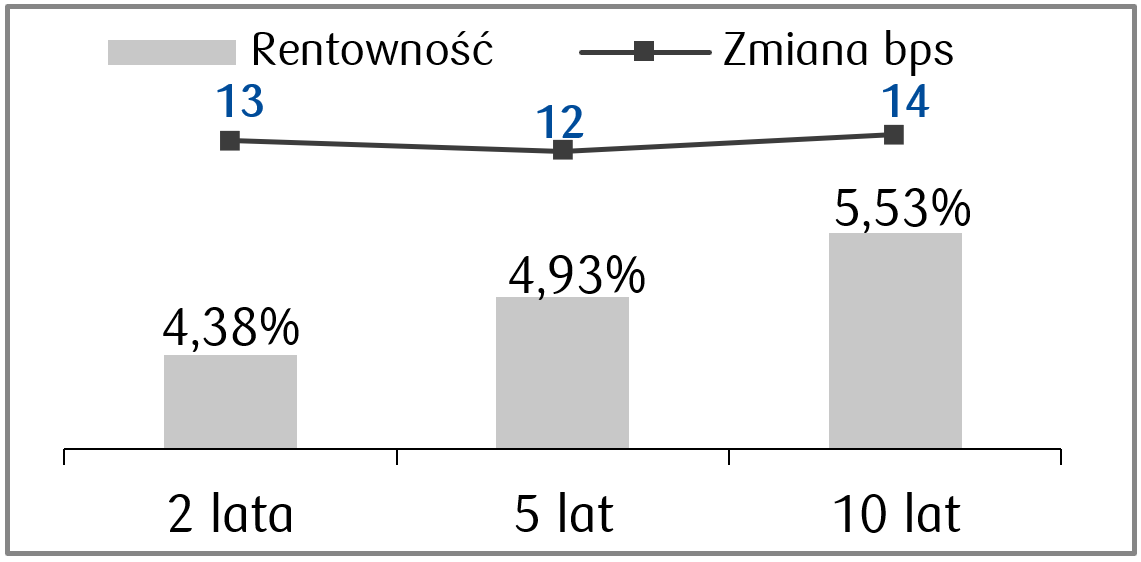

- Rentowności polskich obligacji skarbowych utrzymywały się na stabilnym poziomie z lekkim wzrostem rentowności 10-letnich obligacji do około 5,45%. Stawki kontraktów FRA wyceniają obecnie obniżki stopy referencyjnej NBP o 100 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.09.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Indeks koniunktury przemysłowej Empire | Poniedziałek | Wrzesień | 5,0 | 11,9 |

Sprzedaż detaliczna m/m | Wtorek | Sierpień | 0,3% | 0,5% |

Produkcja przemysłowa m/m | Wtorek | Sierpień | -0,1% | -0,1% |

Rozpoczęte budowy domow | Środa | Sierpień | 1365 tys. | 1428 tys. |

Decyzja w sprawie stop procentowych Fed | Środa | - | 4,25-4,5% | 4,0-4,25% |

- Najważniejszym wydarzeniem kolejnego tygodnia będzie decyzja FOMC w sprawie stop procentowych w środę. Rynek oczekuje obniżki stop procentowych o ćwierć punktu procentowego.

- Ważne będą także odczyty sprzedaży detalicznej i dane z rynku nieruchomości, które wskażą obecną siłę konsumenta – konsensus zakłada pogorszenie tych wskaźników w porównaniu do odczytów lipcowych.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Indeks nastrojów oczekiwań ZEW (strefa euro) | Wtorek | Wrzesień | - | 25,1 |

Indeks nastrojów oczekiwań ZEW (Niemcy) | Wtorek | Wrzesień | 26,3 | 34,7 |

Produkcja przemysłowa r/r (strefa euro) | Wtorek | Lipiec | 1,7% | 0,2% |

Ceny producentów PPI (Niemcy) | Piątek | Sierpień | −1,7% | −1,5% |

- Najważniejsze dane w strefie euro to odczyt produkcji przemysłowa, co do której konsensus zakłada odbicie w lipcu względem odczytu czerwcowego, a także PPI z Niemiec.

- Pojawią się także wskaźniki nastrojów ZEW, które zgodnie z oczekiwaniami mają ulec pogorszeniu we wrześniu w porównaniu do sierpnia.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja CPI r/r (finalny odczyt) | Poniedziałek | Sierpień | - | 2,8% |

Inflacja bazowa r/r | Wtorek | Sierpień | 3,1% | 3,3% |

Zatrudnienie w sektorze przedsiębiorstw r/r | Czwartek | Sierpień | -0,8% | -0,9% |

Wynagrodzenia w sektorze przedsiębiorstw r/r | Czwartek | Sierpień | 7,8% | 7,6% |

Ceny producentów PPI | Czwartek | Sierpień | −0,9% | −1,2% |

- Kalendarz publikacji makroekonomicznych w kolejnym tygodniu w Polsce obejmuje finalny odczyt CPI oraz odczyt inflacji bazowej, która ma spaść w sierpniu do poziomu 3,1% zgodnie z oczekiwaniami rynku.

- Pojawią się także dane dotyczące wynagrodzenia i zatrudnienie, które pokażą siłę rynku pracy w sierpniu.

Zespół PKO TFI,

15.09.2025 r. 13:15