Pogrzebane nadzieje na Wall Street, nowy rekord inflacji w Polsce i możliwa zmiana nastawienia Chin w walce z pandemią, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia:

Polska

- Dobre wiadomości sprzyjały inwestorom. Ubiegły tydzień zakończył się wzrostami na warszawskim parkiecie, podobnie jak na większości giełd europejskich. Dobre nastroje wywołane były doniesieniami o zakończeniu polityki zero-COVID w Chinach (zdementowanymi jednak podczas weekendowej konferencji Chińskiej Narodowej Komisji Zdrowia), w wyniku związanych z tym nadziei na otwarcie chińskiej gospodarki. Nie bez znaczenia dla wzrostów okazały się także sygnały płynące z części europejskich banków centralnych o ograniczaniu tempa podwyżek stóp procentowych.

- Nowy rekord inflacji w centrum uwagi. Poznaliśmy też sporo ważnych danych makroekonomicznych, z których najbardziej wyczekiwany był odczyt inflacji konsumenckiej. CPI w październiku wzrosła do 17,9% (r/r) z 17,2% we wrześniu. Poziom ten przekroczył nieco oczekiwania, które kształtowały się w okolicy 17,8%, przy czym głównym powodem wzrostu inflacji były rosnące ceny żywności. Tymczasem PMI w polskim przetwórstwie spadł w październiku do 42,0 pkt z 43,0 pkt we wrześniu (oczekiwano 42,6 pkt), a spadek indeksu wynika głównie ze zmniejszenia skali nowych zamówień.

Europa

- Ciepła jesień sprzyja rynkom. Na giełdach europejskich kolejny tydzień z rzędu panowały dobre nastroje. Sprzyjające wiadomości dotyczące domniemanego otwarcia chińskiej gospodarki oraz sygnały o zbliżającym się szczycie zacieśniania monetarnego najważniejszych banków centralnych, w połączeniu ze zmniejszeniem obaw o kryzys energetyczny w wyniku sprzyjającej pogody, przełożyły się na wzrosty najważniejszych indeksów europejskich.

- Banki centralne decydują. Bank Anglii podwyższył stopy procentowe zgodnie z oczekiwaniami o 75 pb., w tym główną stopę do 3%, jednak skala dalszych podwyżek może być niższa niż założenia rynkowe. Z kolei bank Norwegii podniósł stopę bazową o 25 pb. do 2,5%, czyli w mniejszym stopniu niż zakładał rynek. Natomiast Narodowy Bank Czech, który już wcześniej sygnalizował zakończenie cyklu zacieśniania, zgodnie z oczekiwaniami pozostawił stopy procentowe bez zmian.

- Silny rynek pracy i dwucyfrowa inflacja. Stopa bezrobocia w strefie euro spadła we wrześniu do 6,6% z 6,7% w sierpniu i była zgodna z rynkowymi oczekiwaniami. Inflacja w strefie euro w październiku wzrosła do 10,7% (r/r) z 9,9% we wrześniu i była wyższa niż oczekiwania na poziomie 10,3% r/r. Wzrost PKB strefy euro w trzecim kwartale wyniósł 0,2% q/q po odsezonowaniu, natomiast roczne tempo wzrostu PKB obniżyło się do 2,1% r/r z 4,1% r/r w drugim kwartale.

USA

- Fed nie zmienia zdania. W przeciwieństwie do rynków europejskich, giełdy amerykańskie mają za sobą spadkowy tydzień. Nie dość, że prezes Rezerwy Federalnej Jerome Powell rozwiał nadzieje rynków na gołębią zmianę w polityce pieniężnej, to dodatkowo lekkim rozczarowaniem okazały się wyniki dużych spółek technologicznych. W minioną środę Fed po raz czwarty z rzędu podniósł stopy procentowe o 75 pb., obecnie kształtujące się w przedziale 3,75-4%. I choć początkowo rynek zinterpretował komunikat po posiedzeniu jako zwrot Fed ku łagodniejszej polityce monetarnej, to na konferencji prezes Powell podkreślił, że docelowy poziom stóp procentowych będzie wyższy niż oczekiwano. Wskutek tej wypowiedzi nastąpiła nerwowa reakcja na rynkach i spadki cen akcji.

- Dane makroekonomiczne nie zdołały poprawić nastrojów. Zamówienia w przemyśle we wrześniu wzrosły zgodnie z oczekiwaniami o 0,3% (m/m) wobec 0,2% w sierpniu. Zatrudnienie ADP w sektorze prywatnym wzrosło w październiku o 239 tys., wobec 192 tys. miesiąc wcześniej, natomiast liczba nowych miejsc pracy w sektorze pozarolniczym wzrosła o 261 tys. i przebiła oczekiwania rynku na poziomie 193 tys. W tym tygodniu rynki amerykańskie pozostaną pod wpływem dwóch ważnych wydarzeń, jakimi są tzw. wybory połówkowe („midterm election”) w USA oraz tamtejsza środowa publikacja danych o inflacji.

Rynki akcji

- Pogrzebane nadzieje na łagodniejszy Fed. Amerykański rynek finansowy zaliczył spadkowy tydzień po tym jak początkowa publikacja komunikatu Fed wydawała się bardziej łagodna, a późniejsza konferencja prasowa przybrała wyraźnie jastrzębi, niekorzystny dla inwestorów ton. Indeks S&P 500 spadł o 3,35%. Nasdaq Composite stracił 5,65%. Na minusie także Dow Jones Industrial Average, który spadł w ciągu tygodnia o 1,40%.

- Miniony tydzień zakończył się wzrostami na rynkach akcji europejskich. Optymizm związany z potencjalnym złagodzeniem covidowych restrykcji Pekinu należy jednak traktować z pewną rezerwą, ponieważ od ponownego otwarcia chińskiej gospodarki dzieli nas jeszcze co najmniej kilka miesięcy. Zgodnie z retoryką chińskich urzędników, łagodzenie restrykcji przed rozpoczęciem sezonu grypowego jest przeciwieństwem strategii zapobiegania i kontroli pandemii. Indeks STOXX Europe 600 zakończył tydzień o 1,51% wyżej. Francuski indeks CAC 40 zyskał 2,29%, niemiecki DAX wzrósł o 1,63%, a włoski FTSE MIB o 3,34%. Indeks FTSE 100 w Wielkiej Brytanii zyskał 4,07%.

- Jeden z lepszych tygodni polskich akcji. Warszawski parkiet podążał za giełdami europejskimi i walory większości spółek mocno zyskiwały w ciągu ubiegłego tygodnia. Indeks szerokiego rynku WIG zanotował wzrost o 5,56%. Indeks największych polskich spółek WIG20 wzrósł o 6,14% w ciągu ubiegłego tygodnia. Indeks średnich spółek mWIG40 w minionym tygodniu zyskał 5,08%, natomiast najmniejsze spółki z indeksu sWIG80 zakończyły tydzień wzrostem o 3,76%. Wartym odnotowania w ostatnich tygodniach jest istotnie lepsze zachowanie lokalnego parkietu oraz giełd europejskich wobec amerykańskich indeksów. Jest to spowodowane wyżej opisanymi czynnikami m. in. takimi jak jastrzębie nastawienie Fed i dobre warunki pogodowe w Europie. Nie bez znaczenia jest też pozycjonowanie inwestorów cały czas silnie wyeksponowanych na rynek akcji amerykańskich.

Rynki obligacji

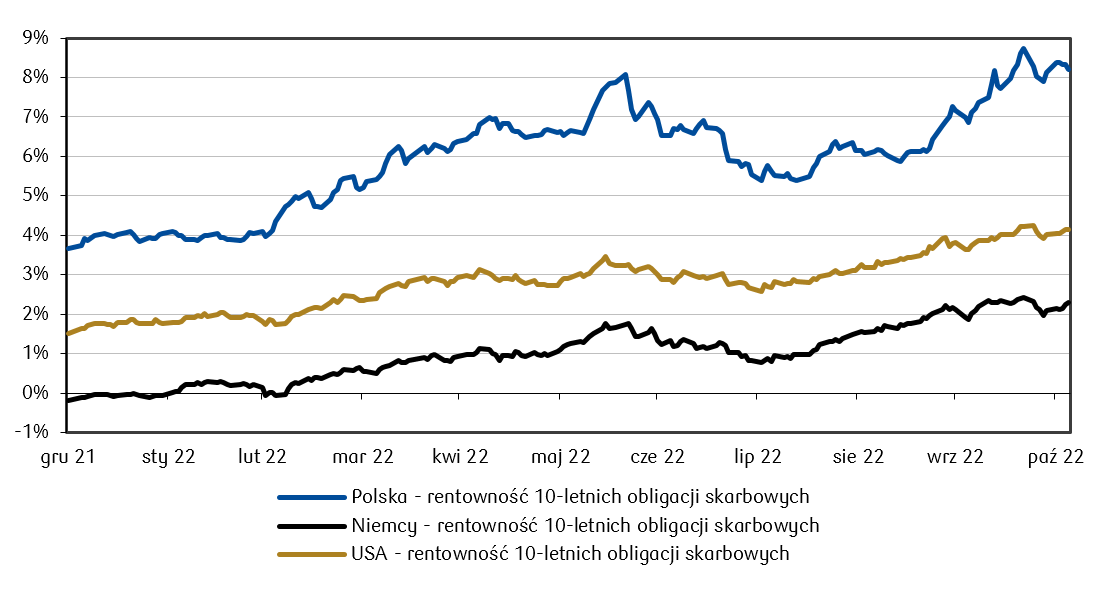

- Inflacja nie odpuszcza polskim obligacjom. Krzywa rentowności polskiego długu podniosła się lekko w ciągu tygodnia, zwłaszcza na średnim i długim końcu. Po lekko wyższym od oczekiwań odczycie inflacyjnym kluczowym wydarzeniem nadchodzącego tygodnia będzie środowa decyzja RPP (konsensus zakłada podwyżkę o 25 punktów bazowych). Rentowność obligacji 2-letnich osunęła się w minionym tygodniu do poziomu 8,18% (spadek w ciągu tygodnia o 13 punktów bazowych), na tym samym poziomie rentowności (8,18%) zakończyły tydzień papiery 10-letnie (wzrost o 7 pb.). Wyceny kontraktów FRA wskazują, że referencyjna stopa procentowa NBP może osiągnąć poziom około 8% w ciągu kilku najbliższych miesięcy (z 6,75% obecnie). Należy jednak zauważyć, że rentowności 5-letnich polskich obligacji skarbowych jest na poziomach bliskich maksimum tego roku, ale też nie wyższych niż te widziane 4 miesiące temu.

- Presja na długu rynków rozwiniętych. Wzrost rentowności (spadek cen obligacji) zanotowała większość istotnych w skali globalnej rynków dłużnych. Krzywa rentowności obligacji amerykańskich wskazuje, że rentowność 10-letnich amerykańskich papierów rządowych wzrosła do poziomu 4,16% (+14 pb. w skali tygodnia), a rentowność 2-letniego długu wyniosła 4,66% (+24 pb. w skali tygodnia). Wzrost dochodowości zanotował także dług niemiecki i francuski. 10-letnie niemieckie obligacje rządowe zakończyły tydzień z rentownością na poziomie 2,29% (+19 pb.), rentowność francuskich dziesięciolatek wzrosła do 2,83% (+22 pb.). Brytyjskie obligacje dziesięcioletnie zakończyły tydzień z rentownością 3,53% (+6 pb. w ciągu tygodnia).

Poziom rentowności rządowych obligacji 10-letnich Polski, Niemiec i USA od początku roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki surowcowe

• Chiny w centrum uwagi. Większość cen surowców wzrosła w minionym tygodniu, ponieważ pojawiły się sygnały, że Chiny rozważają złagodzenie swojej polityki zero-covidowej. Jednak wobec zdementowania tych doniesień w niedzielę, ceny surowców zależnych od chińskiego popytu pozostaną na początku tygodnia mocno zmienne. Notowania ropy Brent wzrosły o 2,92% do 98,57$ za baryłkę, a kontrakty na ropę WTI wzrosły o 5,36% do 92,61$ za baryłkę. Ceny złota wzrosły o 2,25% do 1681,87$ za uncję, z kolei cena srebra wzrosła o 8,30% do 20,86$ za uncję. Ceny na rynku kontraktów terminowych dla miedzi, aluminium i cynku wzrosły odpowiednio o 6,36%, 6,79% i 1,86%.

Rynki walutowe

• Złoty nie wystraszył się inflacji. Kurs EURPLN wyniósł w piątek na koniec dnia 4,67 złotego za euro (spadek tygodniowy o 0,68%). Kurs USDPLN spadł w tym samym okresie o 0,61% do 4,71 złotego za dolara. Wartość euro w relacji do amerykańskiego dolara spadła o 0,08%, kurs EURUSD wyniósł 0,99. Kursu GBPUSD wyniósł na koniec tygodnia 1,14 (spadek tygodniowy o 2,03%).

Zespół PKO TFI

7.11.2022, godz. 17:00