Miniony tydzień nie przyniósł wielkich zmian na globalnych rynkach finansowych. Indeksy amerykańskie odnotowując tylko niewielkie ruchy, pozostają w pobliżu rekordowych poziomów. O wiele lepiej spisały się rodzime indeksy, które w dwa tygodnie odbudowały się po korekcie. Europa czeka tymczasem na wynik wyborów, których pierwsza tura odbyła się w niedzielę we Francji, po tym jak prezydent Macron rozwiązał parlament.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentów (Conference Board) | Wtorek | Czerwiec | 100,0 | 101,3* | 100,4 |

Sprzedaż nowych domów | Środa | Maj | 633 tys. | 698 tys.* | 619 tys. |

Roczna zmiana PKB (kwartał do kwartału) | Czwartek | 1 kw 2024 | 1,4% | 1,3% | 1,4% |

Zamówienia na dobra trwałego użytku | Czwartek | Maj | -0,5% | 0,2%* | 0,1% |

Dochody osobiste | Piątek | Maj | 0,4% | 0,3% | 0,5% |

Wydatki osobiste | Piątek | Maj | 0,3% | 0,1%* | 0,2% |

Wskaźnik sentymentu Uniwersytetu Michigan | Piątek | Czerwiec | 66 | 65,6 | 68,2 |

* - dane po rewizji

- Nastroje amerykańskich konsumentów pogorszyły się z powodu słabszych perspektyw dla warunków biznesowych i rynku pracy.

- Dane o sprzedaży nowych domów były niższe od oczekiwań, a na decyzjach kupujących negatywnie odbijają się wciąż wysokie koszty kredytu.

- PKB wzrósł nieco szybciej, niż wskazywały wcześniejsze szacunki. Natomiast zamówienia na dobra trwałe wzrosły w maju o 0,1% m/m po zrewidowanym w dół wzroście o 0,2% m/m w kwietniu. Wyższy od oczekiwań odczyt wskazuje na ożywienie w przemyśle w poprzednim miesiącu.

- Wydatki osobiste Amerykanów spadły, mimo wzrostu dochodów. Głównej przyczyny można upatrywać w tym, że chociaż tempo inflacji spadło od szczytu w 2022 roku, wysokie ceny podstawowych produktów, zniechęcają Amerykanów do zwiększenia zakupów.

- Odczyt sentymentu Uniwersytetu Michigan wypadł lepiej od oczekiwań, niemniej jednak, wielu konsumentów nadal wyrażało obawy dotyczące wpływu wysokich cen na ich finanse. Warto zauważyć, że nastroje konsumentów pozostają znacznie poniżej poziomów sprzed pandemii.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Oczekiwania IFO w Niemczech | Poniedziałek | Maj | 90,7 | 90,3* | 89,0 |

Bieżąca ocena IFO w Niemczech | Poniedziałek | Maj | 88,5 | 88,3 | 88,3 |

Klimat biznesowy IFO w Niemczech | Poniedziałek | Czerwiec | 89,6 | 89,3 | 88,6 |

Zmiana liczby bezrobotnych Niemcy | Piątek | Czerwiec | 15 tys. | 25 tys. | 19 tys. |

Stopa wniosków o zasiłek dla bezrobotnych w Niemczech | Piątek | Czerwiec | 6,0% | 5,9% | 6,0% |

* - dane po rewizji

- Rozczarowały wartości wskaźników koniunktury IFO w Niemczech. Po słabych danych PMI, to kolejne odczyty wskazujące na pogorszenie nastrojów w niemieckiej gospodarce. Wszystkie wartości PMI dla Niemiec i dla strefy euro w czerwcu wypadły gorzej od prognoz i były niższe, niż w maju. Spadek w sektorze przemysłowym wynikał z niższych nowych zamówień oraz sprzedaży eksportowej.

- Dane z Niemiec wskazują na lekkie odbicie stopy bezrobocia z niskich poziomów. Choć rynek pracy wciąż pozostaje silny, to ten fakt w połączeniu z pogarszającymi się nastrojami mogą wskazywać na nadchodzące zagrożenia dla wzrostu gospodarczego.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana | |||||

Realna sprzedaż detaliczna m/m | Poniedziałek | Maj | 0,4% | -1,8% | -0,1% | |||||

Realna sprzedaż detaliczna r/r | Poniedziałek | Maj | 5,4% | 4,1% | 5,0% | |||||

Sprzedaż detaliczna r/r | Poniedziałek | Maj | 6,2% | 4,3% | 5,4% | |||||

Stopa bezrobocia | Wtorek | Maj | 5,0% | 5,1% | 5,0% | |||||

Inflacja konsumencka (CPI) m/m | Piątek | Czerwiec | 0,2% | 0,1% | 0,1% | |||||

Inflacja konsumencka (CPI) r/r | Piątek | Czerwiec | 2,6% | 2,5% | 2,6% | |||||

- W maju sprzedaż detaliczna w Polsce wzrosła o 5% w ujęciu rocznym po wzroście o 4,1% w kwietniu. Widać dużą poprawę dynamik, lecz i tak są one nieco niższe od oczekiwań. Choć jest to częściowo efekt niskiej bazy, to widać poprawę kondycji konsumentów dzięki dobrej sytuacji na rynku pracy i ciągłemu wzrostowi płac.

- Stopa bezrobocia spadła o 0,1 pp. zgodnie z oczekiwaniami ekonomistów, co świadczy o silnym rynku pracy w Polsce.

- Odczyt CPI znalazł się powyżej 2,5%, ale przebywa nadal w widełkach celu inflacyjnego. Wzrost był głównie przyczyną droższej żywności. Odbicie inflacji było oczekiwane, zatem publikacja ta nie powinna wpłynąć na najbliższą decyzję RPP.

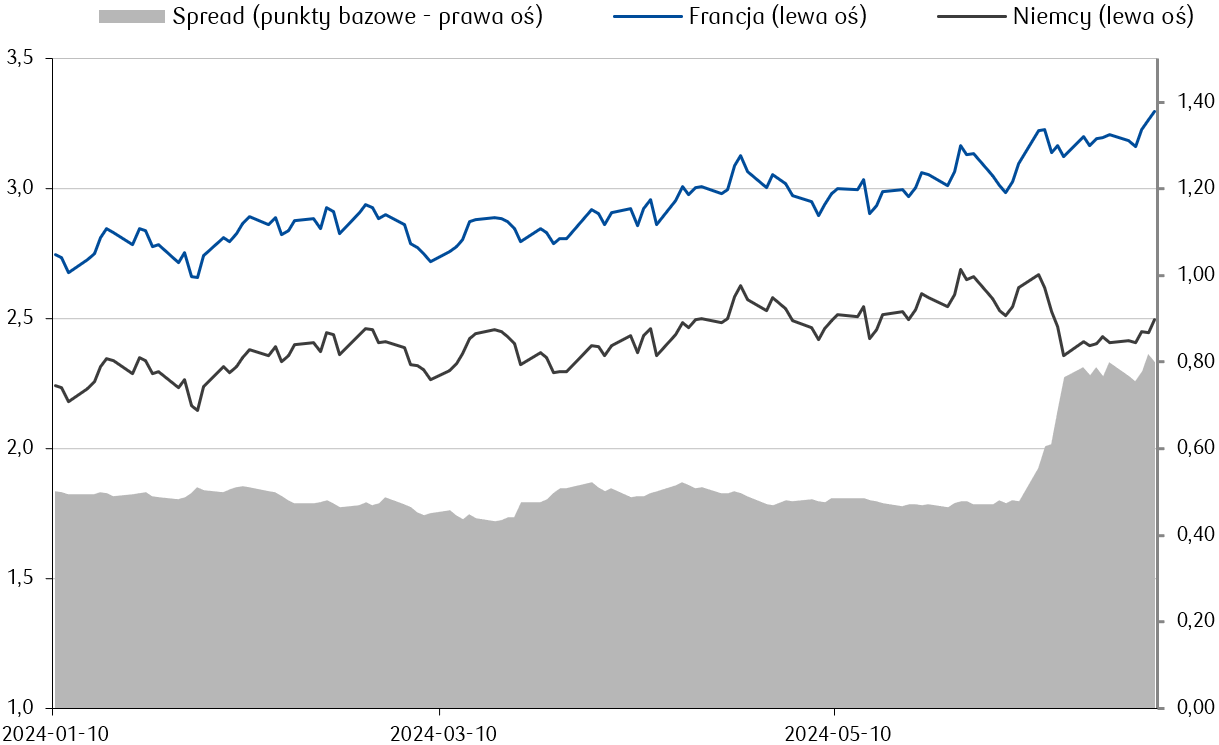

Wykres tygodnia

Rentowność 10-letnich obligacji skarbowych Francji i Niemiec (%) oraz różnica (spread) pomiędzy nimi (punkty bazowe). Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

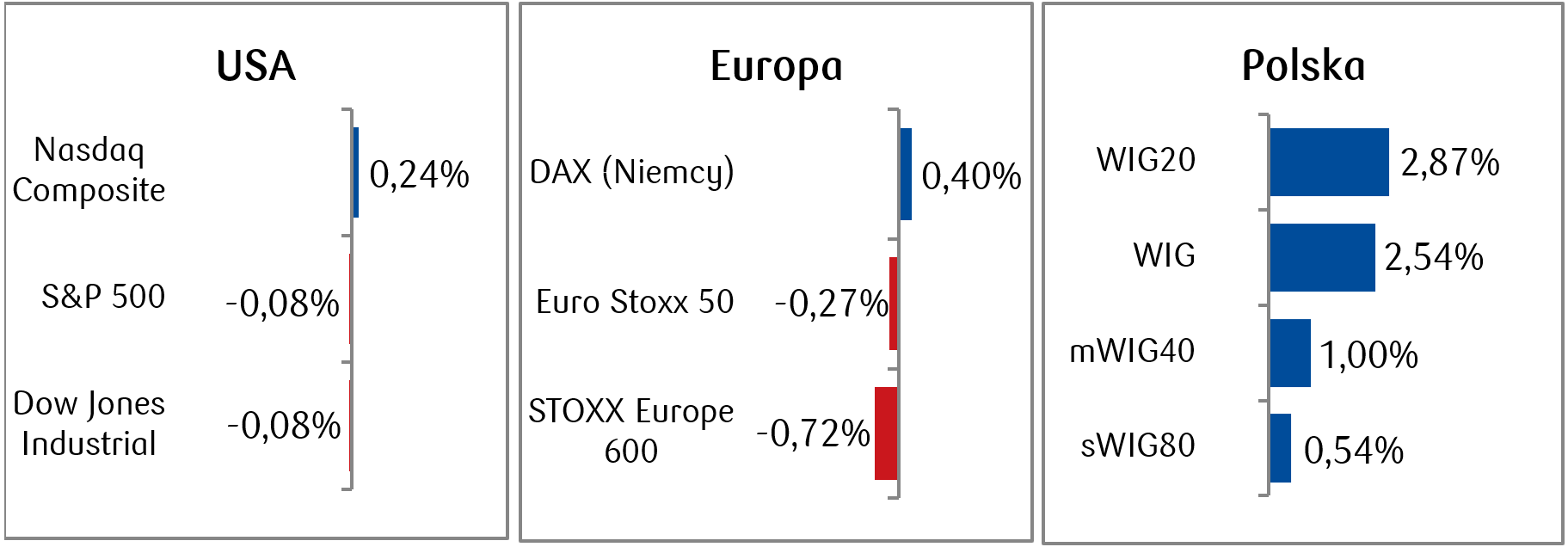

- Miniony tydzień upłynął w dość spokojnych nastrojach i przyniósł nieznaczne zmiany na amerykańskich giełdach. Delikatnie spadł indeks S&P 500, a nieco powyżej kreski zamknął tydzień indeks spółek technologicznych Nasdaq Composite. Za nami już także pierwsza połowa roku 2024. W tym czasie S&P 500 zyskał 14,5%, a niekwestionowanym liderem stopy zwrotu wśród spółek z tego indeksu pozostaje Nvidia, która w tym czasie dała zarobić inwestorom prawie 150%.

- W obliczu zwiększonej niepewności związanej z przedterminowymi wyborami ogłoszonymi przez prezydenta Macrona we Francji, indeks ogólnoeuropejski STOXX Europe 600 zakończył tydzień na minusie, a francuski CAC 40 stracił 1,96%. Spośród najważniejszych indeksów na delikatnym plusie zamknął tydzień jedynie niemiecki DAX, rosnąc o 0,4%.

- Na tle indeksów amerykańskich i europejskich bardzo dobrze zachowywał się w ubiegłym tygodniu szeroki indeks rodzimej giełdy (WIG), który wzrósł o 2,5%. Spośród polskich blue chipów najwięcej zyskał KGHM (+6,9%), bardzo dobre wyniki tygodniowe odnotowały także banki (Alior +6,2%, Santander +5,6%, mBank +5,2%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.06.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.06.2024 r.

Rynki obligacji

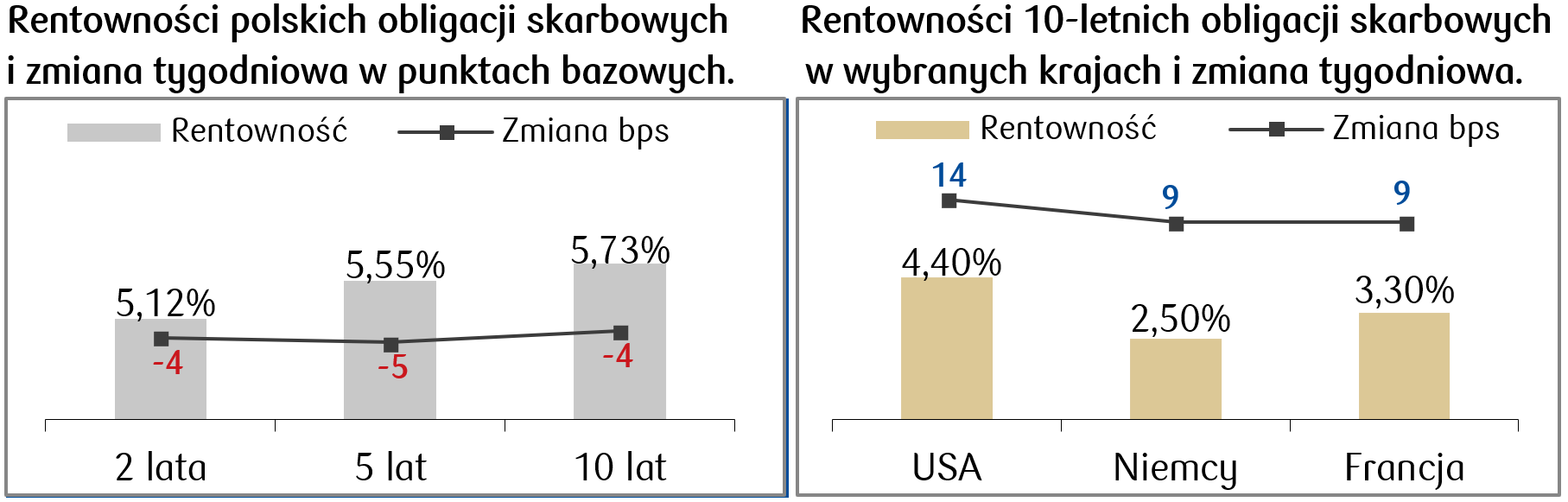

- Rentowności długoterminowych amerykańskich obligacji skarbowych wzrosły w ciągu tygodnia, a rentowność 10-letnich Treasuries zamknęła się na poziomie 4,4%. Podsumowując pierwszą połowę roku 2024 r. należy zauważyć, że w tym czasie rentowności dziesięciolatek wzrosły z poziomu poniżej 4% w styczniu, kiedy to rynek optymistycznie wyceniał kilka cięć stop procentowych Fed, do ponad 4,7% na koniec kwietnia. Ruch ten był wynikiem szeregu wyższych niż oczekiwano odczytów inflacji i tym samym dostosowywania się oczekiwań rynkowych dotyczących tempa luzowania monetarnego Fed. Od początku maja do dziś, po ustabilizowaniu się odczytów inflacyjnych, stopy spadły o ok. 30 pb. Obecnie rynek wycenia spadek stóp procentowych Fed o 50 punktów bazowych do końca roku.

- Rentowności obligacji europejskich wzrosły o kilka punktów bazowych. Presja na wzrost rentowności obligacji skarbowych utrzymuje się w wyniku bardziej ostrożnego podejścia Europejskiego Banku Centralnego do obniżek stop procentowych. Powodem jest niepewność wynikająca z publikowanych na bieżąco danych makroekonomicznych oraz zwiększonego ryzyka o charakterze politycznym. W oczekiwaniu na rozstrzygnięcia wyborcze we Francji rynek oczekuje wyższej premii za ryzyko tego kraju, co przełożyło się na wzrost rentowności w relacji do innych krajów strefy euro.

- Polska krzywa rentowności pozostała bez większych zmian w zeszłym tygodniu. Rentowności długu skarbowego spadły o zaledwie kilka punktów bazowych dla większości terminów zapadalności, co oznacza lekkie wzrosły cen papierów skarbowych. Stawki kontraktów FRA („Forward Rate Agreement”) pozostały bez większych zmian w porównaniu do poprzedniego miesiąca i wyceniają spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.06.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.06.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PMI dla przemysłu w USA (S&P Global) | Poniedziałek | Czerwiec | 51,7 | 51,7 |

PMI dla przemysłu (ISM) | Poniedziałek | Czerwiec | 49,2 | 48,7 |

Zmiana zatrudnienia wg ADP | Środa | Czerwiec | 163 tys. | 152 tys. |

PMI zbiorczy dla USA (S&P Global) | Środa | Czerwiec | - | 54,6 |

Zamówienia w przemyśle | Środa | Maj | 0,3% | 0,7% |

Zmiana w zatrudnieniu poza rolnictwem | Piątek | Czerwiec | 188 tys. | 272 tys. |

Stopa bezrobocia | Piątek | Czerwiec | 4,0% | 4,0% |

Średnie godzinowe zarobki m/m | Piątek | Czerwiec | 0,3% | 0,4% |

- W tym tygodniu inwestorzy w USA będą skupiać się na danych z rynku pracy, w tym na zmianie zatrudnienia wg ADP oraz na zmianie w zatrudnieniu poza rolnictwem (Nonfarm Payrolls). Dane te mogą mieć istotny wpływ na oczekiwania dotyczące przyszłej polityki monetarnej. Ponadto, publikacje dotyczące aktywności w sektorze przemysłowym (PMI dla przemysłu oraz ISM Manufacturing) oraz dane o zamówieniach w przemyśle pozwolą ocenić kondycję amerykańskiej gospodarki. Średnie godzinowe zarobki m/m oraz stopa bezrobocia dostarczą dodatkowych informacji o rynku pracy i inflacji.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PMI dla przemysłu w strefie euro (HCOB) | Poniedziałek | Czerwiec | 45,6 | 45,6 |

PMI dla przemysłu w Niemczech (HCOB) | Poniedziałek | Czerwiec | 43,4 | 43,4 |

CPI m/m Niemcy | Poniedziałek | Czerwiec | 0,2% | 0,1% |

CPI r/r Niemcy | Poniedziałek | Czerwiec | 2,3% | 2,4% |

PMI zbiorczy dla strefy euro (HCOB) | Środa | Czerwiec | 50,8 | 50,8 |

PPI r/r strefa euro | Środa | Maj | -4,2% | -5,7% |

PMI zbiorczy dla Niemiec (HCOB) | Środa | Czerwiec | 50,6 | 50,6 |

Zamówienia w przemyśle m/m Niemcy | Czwartek | Maj | 0,8% | -0,2% |

Zamówienia w przemyśle r/r Niemcy | Czwartek | Maj | -6,0% | -1,6% |

Sprzedaż detaliczna r/r strefa euro | Piątek | Maj | 0,1% | 0,0% |

Produkcja przemysłowa r/r Niemcy | Piątek | Maj | -4,2% | -3,9% |

- W Europie kluczowe będą wyniki wyborów parlamentarnych we Francji. Sondaże wskazują, że największe szanse na zdobycie większości ma prawicowe Zjednoczenie Narodowe z Marine Le Pen na czele. Opublikowane zostaną także dane dotyczące PMI dla przemysłu w strefie euro oraz w Niemczech, które wskażą na bieżącą kondycję sektora przemysłowego. Oczekuje się również na publikacje dotyczące inflacji konsumenckiej (CPI) w Niemczech, co będzie istotne dla oceny presji inflacyjnej. PMI zbiorczy dla strefy euro oraz Niemiec dostarczy szerszego obrazu aktywności gospodarczej, a dane dotyczące PPI w strefie euro wskażą na zmiany cen producentów. Zamówienia w przemyśle w Niemczech oraz sprzedaż detaliczna w strefie euro pozwolą ocenić dynamikę popytu wewnętrznego.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PMI dla przemysłu w Polsce (S&P Global) | Poniedziałek | Czerwiec | 45,0 | 45,0 |

Posiedzenie Rady Polityki Pieniężnej | Wtorek | - | - | - |

Ogłoszenie stopy referencyjnej w Polsce | Środa | - | 5,75% | 5,75% |

- W Polsce inwestorzy będą monitorować odczyt PMI dla przemysłu, który dostarczy informacji o kondycji sektora wytwórczego. Ważne będzie również posiedzenie Rady Polityki Pieniężnej oraz ogłoszenie stopy referencyjnej, choć uczestnicy rynku nie spodziewają się żadnych zmian.

Zespół PKO TFI,

01.07.2024, godz. 15:15