W centrum uwagi w ubiegłym tygodniu znalazły się decyzje banków centralnych. Rezerwa Federalna utrzymała stopy procentowe bez zmian, sygnalizując ostrożność w obliczu rosnącej niepewności. Tymczasem RPP zdecydowała się na pierwsze od ponad roku cięcie stóp procentowych, reagując na wyraźne spowolnienie inflacji i oznaki schłodzenia krajowej gospodarki. Trwające rozmowy handlowe USA z Chinami oraz nowa umowa handlowa z Wielką Brytanią złagodziły nieco narrację protekcjonizmu. Amerykańskie indeksy zakończyły tydzień niemal na tych samych poziomach co w ubiegły piątek, tymczasem polskie akcje kontynuowały wzrosty z poprzedniego tygodnia.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik ISM dla usług | Poniedziałek | Kwiecień | 50,6 | 50,8 | 51,6 |

Decyzja w sprawie stóp procentowych Fed | Środa | - | 4,25-4,50% | 4,25-4,50% | 4,25-4,50% |

- Miniony tydzień przyniósł dwa istotne wydarzenia na froncie handlowym. W Genewie odbyły się rozmowy z Chinami, które prezydent Trump określił jako "całkowity reset" relacji handlowych. Zakończyły się one porozumieniem handlowym, obejmującym 90-dniowe zawieszenie nowych ceł oraz wzajemne obniżenie istniejących taryf – z 145% do 30% dla towarów chińskich i z 125% do 10% dla amerykańskich. Porozumienie, osiągnięte po rozmowach w Genewie, może złagodzić napięcia handlowe i jest bardzo dobrze odbierane przez rynki. Równocześnie ogłoszono ramy nowej umowy handlowej z Wielką Brytanią, przewidującej m.in. obniżenie ceł na brytyjskie samochody i stal oraz zwiększenie importu amerykańskiej wołowiny i etanolu do Wlk. Brytanii.

- Amerykański sektor usług zaskoczył pozytywnie w kwietniu – wskaźnik ISM dla usług wzrósł do 51,6 pkt z 50,8 pkt w marcu, przebijając rynkowe oczekiwania (50,6 pkt) i sygnalizując przyspieszenie aktywności. Lepsze odczyty zanotowano w subindeksach nowych zamówień i zapasów, natomiast ogólny poziom aktywności biznesowej utrzymał się powyżej neutralnego progu. Nadal jednak obserwowano kurczenie się zatrudnienia w sektorze, choć tempo spadku wyraźnie wyhamowało. W komentarzach firm pojawiły się wzmianki o negatywnym wpływie cięć budżetowych w agencjach federalnych, a także realnych efektach ceł na poziom cen.

- W minionym tygodniu odbyło się także posiedzenie Rezerwy Federalnej, które – zgodnie z oczekiwaniami – zakończyło się utrzymaniem stóp procentowych na poziomie 4,25–4,50%. Było to trzecie z rzędu posiedzenie bez zmiany parametrów polityki pieniężnej. Fed pozostaje w trybie „wait and see”, podkreślając narastającą niepewność co do dalszego kierunku koniunktury. W komunikacie zaznaczono, że wzrosło ryzyko zarówno wyższej inflacji, jak i wzrostu bezrobocia, głównie w związku z potencjalnym wpływem polityki celnej administracji prezydenta Trumpa.

- Przewodniczący Powell podczas konferencji prasowej wskazał, że obecna sytuacja nie wymaga pośpiechu w podejmowaniu decyzji. Fed będzie nadal uważnie monitorować napływające dane, oceniając, czy większym zagrożeniem stanie się spowolnienie gospodarcze, czy ponowny wzrost inflacji. Mimo mieszanych sygnałów, Rezerwa Federalna ocenia, że aktywność gospodarcza w USA wciąż rośnie w solidnym tempie.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskażnik Sentix w strefie euro | Poniedziałek | Maj | -11,5 | -19,5 | -8,1 |

PPI r/r w strefie euro | Wtorek | Marzec | 2,0% | 3,0% | 1,9% |

Sprzedaż detaliczna r/r w strefie euro | Środa | Marzec | 1,9% | 1,9%* | 1,5% |

Zamowienia fabryczne w Niemczech m/m | Środa | Marzec | 1,3% | 0,0% | 3,6% |

Produkcja przemysłowa w Niemczech r/r | Czwartek | Marzec | 1,0% | -4,1%* | -0,2% |

- Ostatnie dane makroekonomiczne z Europy sugerują, że szok wywołany zapowiedziami ceł przez prezydenta Trumpa został przynajmniej częściowo „strawiony” przez inwestorów i gospodarki. Wskaźnik nastrojów inwestorów Sentix dla strefy euro odbił w maju aż o 11,4 pkt (do -8,1 pkt) sygnalizując poprawę zarówno bieżącej oceny koniunktury, jak i oczekiwań. Największe odbicie odnotowano w Niemczech, gdzie indeks oczekiwań wzrósł o ponad 20 pkt. Sentix wskazuje, że to nie Europa, lecz USA pozostają główną ofiarą polityki celnej, a kondycja gospodarki amerykańskiej została oceniona jako najsłabsza od początku 2021 r.

- Na tle optymizmu wśród inwestorów, dane ze sfery realnej były mieszane.Sprzedaż detaliczna w strefie euro wzrosła w marcu o 1,5% r/r, co było wynikiem poniżej oczekiwań (1,9%) i najsłabszym tempem wzrostu od lipca 2024 r. To sygnał, że siła konsumpcyjna gospodarstw domowych może się stopniowo wyczerpywać.

- Znacznie lepszy obraz płynie z przemysłu, zwłaszcza w Niemczech. Zamówienia w niemieckim przemyśle wzrosły w marcu aż o 3,6% m/m (prognoza: 1,3%), co było najmocniejszym wzrostem od grudnia 2024 r. Ożywienie było szerokie – od sektora elektrycznego i farmaceutycznego po motoryzację. Wzrost dotyczył zarówno zamówień krajowych, jak i zagranicznych, przy czym popyt z krajów strefy euro wzrósł aż o 8%.

- Potwierdzenie pozytywnych trendów przyniosły dane o produkcji przemysłowej, która w Niemczech wzrosła o 3,0% m/m w marcu, znacząco przebijając oczekiwania (0,8%). Był to najmocniejszy wzrost od października 2021 r. i drugi dodatni miesiąc w tym roku.

- Tymczasem inflacja producencka w strefie euro wyraźnie wyhamowała – w marcu PPI wyniósł 1,9% r/r wobec 3,0% w lutym i nieco poniżej oczekiwań (2,0%). Główne źródło spowolnienia to niższe tempo wzrostu cen energii (3,8% vs 7,6%). W ujęciu miesięcznym ceny producentów spadły aż o 1,6%, co było najsilniejszym miesięcznym spadkiem od maja 2023 r.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 5,25% | 5,75% | 5,25% |

- Rada Polityki Pieniężnej obniżyła na majowym posiedzeniu stopę referencyjną o 50 pb. – do poziomu 5,25%, zgodnie z oczekiwaniami rynku. To pierwsze cięcie od października 2023 r. Obniżone zostały także stopy lombardowa (do 5,25%) i depozytowa (do 4,25%). Decyzja była odpowiedzią na wyraźne spowolnienie dynamiki inflacji oraz sygnały osłabienia koniunktury na początku roku.

- W komunikacie podkreślono, że dalsze decyzje RPP będą zależne od napływających danych dotyczących inflacji oraz aktywności gospodarczej, zwracając uwagę na utrzymującą się niepewność związaną z popytem, rynkiem pracy, cenami energii oraz polityką fiskalną.

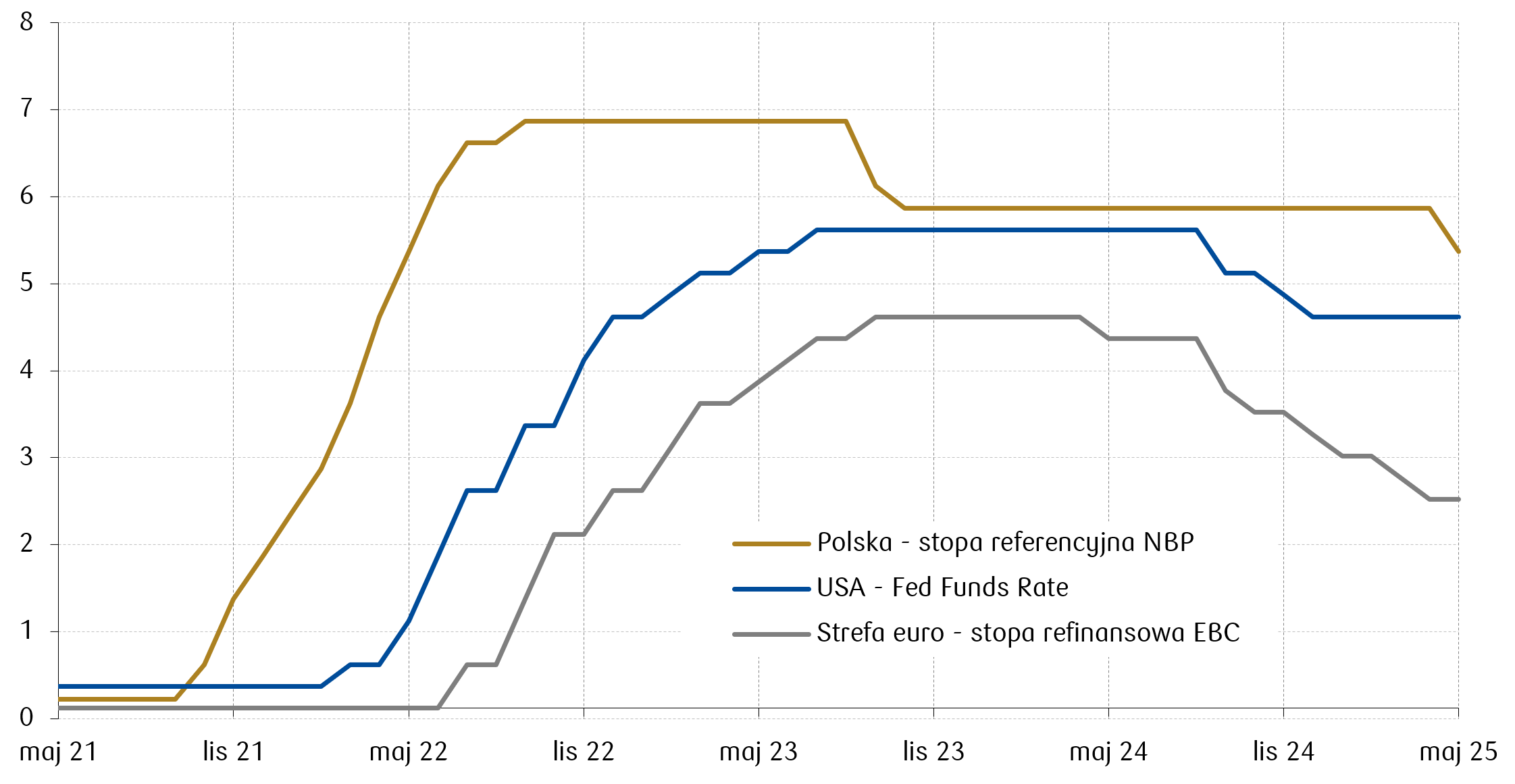

Wykres tygodnia

Banki centralne różnią się w podejściu do polityki pieniężnej. RPP obniżyła stopy procentowe po przerwie trwającej od października 2023 roku. Tymczasem Fed zdecydował się ponownie pozostawić stopy bez zmian. Natomiast EBC w maju nie ma posiedzenia decyzyjnego.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

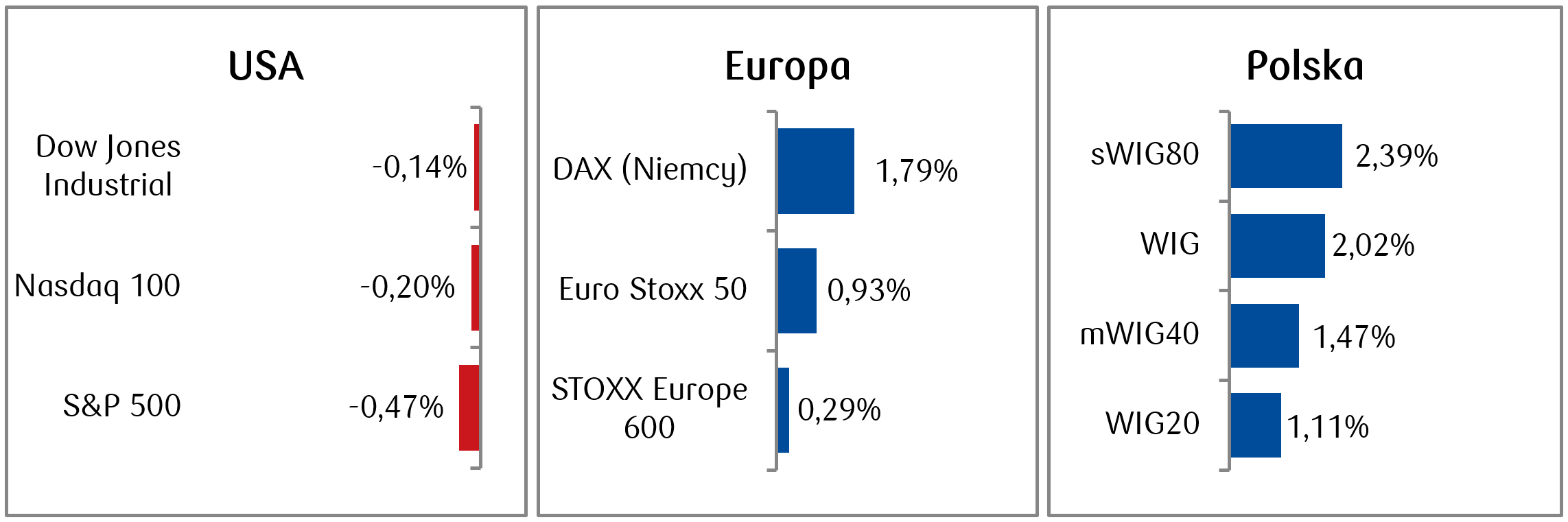

Rynki akcji

- Światowe rynki akcji, w tym amerykański, wykazywały mniejszą zmienność niż w ostatnich tygodniach, a pojawiające się informacje o toczących się rozmowach handlowych poprawiły nastroje inwestorów w drugiej części tygodnia. Główne indeksy amerykańskie zamknęły jednak tydzień na delikatnym minusie. W centrum uwagi inwestorów było posiedzenie Fed, na którym pozostawiono stopy bez zmian, utrzymując retorykę odnoszącą się do sporej niepewności gospodarczej.

- Główne indeksy państw europejskich zakończyły tydzień z mieszanymi wynikami - niemiecki DAX zyskał 1,79%, lecz francuski indeks CAC 40 spadł o 0,34%, a brytyjski FTSE 100 spadł o 0,48%. Ogólnoeuropejski indeks STOXX Europe 600 zakończył natomiast tydzień na delikatnym plusie, co oznacza że rósł czwarty tydzień z rzędu, wspierany nadzieją na złagodzenie napięć handlowych między Chinami a USA.

- Na warszawskim parkiecie odnotowaliśmy kolejne zwyżki indeksów, a najważniejsze z nich uzyskały piąty wzrostowy tygodniowy wynik z rzędu. Spośród polskich blue chipów najbardziej wyraźne wzrosty miały miejsce na akcjach spółek CCC (+7,8%), PGE (+6,3%) i Żabka (5,5%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 09.05.2025 r.

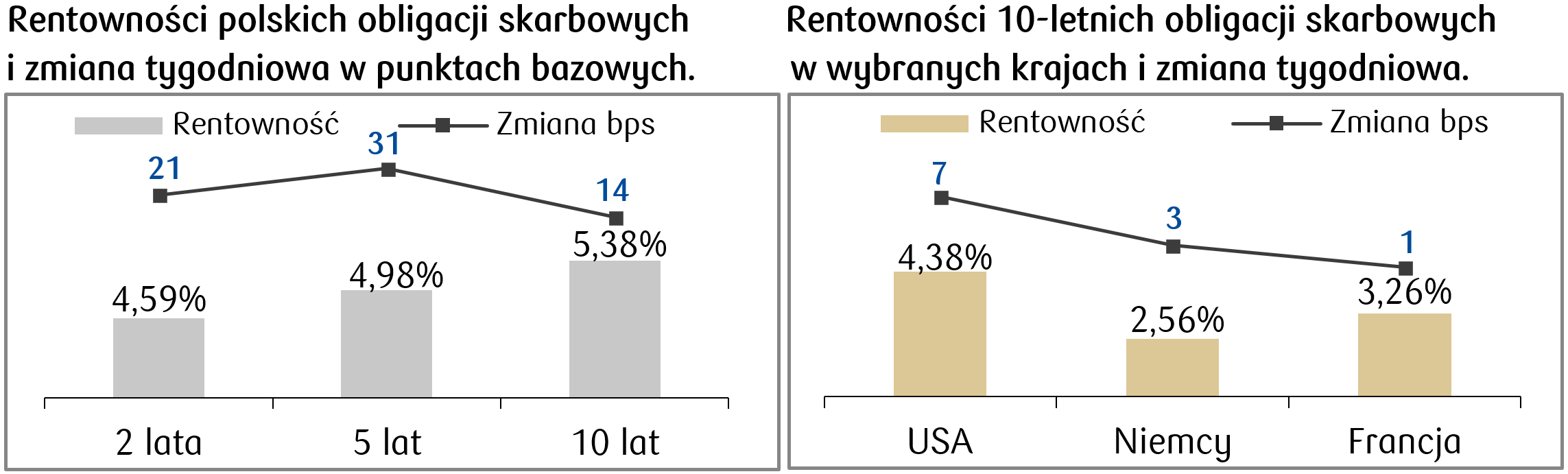

Rynki obligacji

- Rentowności obligacji skarbowych USA wzrosły w minionym tygodniu o kilka punktów bazowych, między innymi w następstwie utrzymania poziomu stóp procentowych przez Fed i pozytywnych informacji dotyczących rozmów w sprawie ceł. Rentowność amerykańskich Treasuries wynosi obecnie ok. 4,38%.

- Dług europejski podążał w podobnym kierunku co obligacje amerykańskie, co oznacza że również rentowność europejskich obligacji skarbowych wzrosła o kilka punktów bazowych w minionym tygodniu. Zeszły tydzień także w Europie upłynął pod znakiem posiedzeń banków centralnych. Stopy procentowe, podobnie jak polska RPP, obciął także Bank Anglii (-25 punktów bazowych), podczas gdy Bank Norwegii i Riksbank (szwedzki bank centralny) pozostawiły je bez zmian, sygnalizując możliwość cięć na kolejnych posiedzeniach. Rentowność niemieckiego bunda wynosi obecnie ok. 2,56%.

- W środę zgodnie z oczekiwaniami rynku Rada Polityki pieniężnej podjęła decyzję o obniżeniu stopy referencyjnej o 50 punktów bazowych do poziomu 5,25%. Prezes NBP wskazał, że ten ruch nie jest początkiem cyklu agresywnych obniżek, a kolejne decyzje będą uzależnione od danych makroekonomicznych, co popchnęło całą krzywą rentowności polskich obligacji skarbowych wyraźnie w górę. Polska dziesięciolatka na koniec piątkowej sesji miała rentowność na poziomie 5,38%. Stawki kontraktów FRA („Forward Rate Agreement”) także zareagowały korygując oczekiwania dotyczące przyszłych stóp procentowych i wyceniają obecnie obniżki stopy referencyjnej NBP o 150 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 09.05.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja bazowa m/m | Wtorek | Kwiecień | 0,3% | 0,1% |

Inflacja bazowa r/r | Wtorek | Kwiecień | 2,8% | 2,8% |

Inflacja konsumencka m/m | Wtorek | Kwiecień | 0,3% | -0,1% |

Inflacja konsumencka r/r | Wtorek | Kwiecień | 2,4% | 2,4% |

Sprzedaż detaliczna m/m | Czwartek | Kwiecień | 0,1% | 1,5% |

Inflacja producencka m/m | Czwartek | Kwiecień | 0,2% | -0,4% |

Produkcja przemyslowa m/m | Czwartek | Kwiecień | 0,1% | -0,3% |

Wskaźnik sentymentu konsumentów Uniwersytetu Michigan | Piątek | Maj | 53,3 | 52,2 |

- W kolejnym tygodniu czekamy na dane o amerykańskiej inflacji, który pokaże czy w kwietniu tak jak i w marcu doszło do złagodzenia inflacji, pomimo nałożenia taryf i eskalacji napięć handlowych.

- Poznamy także dane dotyczące konsumentów sprzedaż detaliczną w kwietniu oraz wskaźnik sentymentu publikowany przez Uniwersytet w Michigan.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Nastroje oczekiwań ZEW w strefie euro | Wtorek | Maj | - | -18,5 |

Nastroje oczekiwań ZEW w Niemczech | Wtorek | Maj | 10,0 | -14,0 |

Nastroje bieżącej sytuacji ZEW w Niemczech | Wtorek | Maj | -77,0 | -81,2 |

Produkcja przemysłowa w strefie euro r/r | Czwartek | Marzec | 2,2% | 1,2% |

PKB r/r w strefie euro, drugi odczyt | Czwartek | 1 kwartał | 1,2% | 1,2% |

- Najważniejsze odczyty danych makroekonomicznych w nadchodzącym tygodniu w strefie euro i Niemczech to majowe wskaźniki nastrojów ZEW, które pojawią się we wtorek. Konsensus zakłada poprawę wskaźników w porównaniu do marca.

- Oprócz wskaźników ZEW poznamy także odczyt produkcji przemysłowej w strefie euro oraz drugi odczyt PKB za I kwartał.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik inflacji CPI r/r, odczyt finalny | Czwartek | Kwiecień | - | 4,2% |

Wskaźnik inflacji CPI m/m, odczyt finalny | Czwartek | Kwiecień | - | 0,4% |

PKB r/r | Czwartek | I kwartał | 3,2% | 3,2% |

Bazowy wskaźnik inflacji CPI r/r | Piątek | Kwiecień | 3,5% | 3,6% |

Bazowy wskaźnik inflacji CPI m/m | Piątek | Kwiecień | 0,6% | 0,4% |

- Najważniejsze dane nadchodzącego tygodnia w Polsce to odczyty inflacji. W czwartek poznamy finalne odczyty podstawowych wskaźników CPI, z kolei w piątek opublikowane zostaną dane dotyczące inflacji bazowej.

- W czwartek poznamy także wstępny odczyt PKB za I kwartał.

Zespół PKO TFI,

12.05.2025 r. 13:05