Miniony tydzień przyniósł gwałtowne pogorszenie nastrojów na globalnych rynkach finansowych w związku z eskalacją konfliktu na Bliskim Wschodzie. Zatrzymanie żeglugi przez Cieśninę Ormuz doprowadziło do silnego wzrostu cen ropy i gazu, a inwestorzy zaczęli ponownie dyskontować wyższą inflację i większą niepewność co do perspektyw wzrostu gospodarczego.

W Stanach Zjednoczonych indeksy akcji odnotowały najgorszy tydzień od kilku miesięcy, dodatkowo pod presją słabszych danych z rynku pracy oraz pogorszenia sentymentu wobec spółek technologicznych. W Europie indeksy również spadły po serii wcześniejszych wzrostów. Polska nie była wyjątkiem – krajowe indeksy akcji wyraźnie się skorygowały, a rentowności obligacji mocno wzrosły (ceny spadły).

Zachowanie rynków finansowych w najbliższym czasie będzie zależało rozwoju sytuacji na Bliskim Wschodzie. Deeskalacja mogłaby zapobiec negatywnym skutkom dla globalnej gospodarki, natomiast im dłużej wojna będzie trwała lub eskalowała, tym większy będzie jej wpływ na inflację i wzrost gospodarczy.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik ISM dla przemysłu | Poniedziałek | Luty | 51,2 | 52,4 | 51,6 |

Zmiana zatrudnienia ADP | Środa | Luty | 50 tys. | 11 tys.* | 63 tys. |

Wskaźnik ISM dla usług | Środa | Luty | 53,5 | 53,8 | 56,1 |

Sprzedaż detaliczna m/m | Piątek | Styczeń | -0,3% | 0,0% | -0,2% |

Nowe etaty w sektorze pozarolniczym | Piątek | Luty | 60 tys. | 130 tys. | -92 tys. |

Stopa bezrobocia | Piątek | Luty | 4,3% | 4,3% | 4,4% |

- Indeks ISM PMI dla usług wzrósł w lutym do 56,1 pkt., najwyżej od sierpnia 2022 r. Wzrost napędzała silna aktywność biznesowa oraz wyraźne przyspieszenie nowych zamówień i zatrudnienia.

- Indeks ISM PMI dla przemysłu obniżył się nieznacznie do 52,4 pkt., ale drugi miesiąc z rzędu pozostaje powyżej granicy 50. Tempo wzrostu nowych zamówień i produkcji spowolniło, a zatrudnienie i zapasy nadal pozostają w strefie kurczenia się. Jednocześnie wyraźnie wzrosła presja kosztowa, m.in. w związku z droższymi metalami i taryfami importowymi.

- Sprzedaż detaliczna spadła w styczniu o 0,2% m/m – pierwszy raz od października. Spadki odnotowano m.in. w sprzedaży samochodów, paliw i odzieży.

- Rynek pracy sygnalizuje ochłodzenie. Stopa bezrobocia wzrosła do 4,4%, a gospodarka straciła netto 92 tys. miejsc pracy – najwięcej od czterech miesięcy. Spadki zatrudnienia widoczne były m.in. w sektorze informacyjnym, przemyśle i transporcie.

- Dane z sektora prywatnego były bardziej pozytywne - według ADP prywatne firmy stworzyły w lutym 63 tys. miejsc pracy, więcej niż oczekiwano. Wzrost zatrudnienia koncentrował się jednak w kilku sektorach, głównie edukacji i ochronie zdrowia, co wskazuje na nierównomierne ożywienie rynku pracy.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka r/r | Wtorek | Luty | 1,7% | 1,7% | 1,9% |

Wskaźnik PPI r/r w strefie euro | Środa | Styczeń | -2,7% | -2,0%* | -2,1% |

Sprzedaż detaliczna r/r w strefie euro | Czwartek | Styczeń | 1,7% | 1,8%* | 2,0% |

Zamowienia fabryczne m/m w Niemczech | Piątek | Styczeń | -4,3% | 6,4%* | -11,1% |

- W lutym inflacja w strefie euro przyspieszyła do 1,9% r/r z 1,7% miesiąc wcześniej, przekraczając oczekiwania rynku. Presję cenową napędzał głównie sektor usług (3,4%), a także dobra przemysłowe. Jednocześnie ceny energii nadal spadały, choć wolniej niż wcześniej. Inflacja bazowa odbiła do 2,4%.

- W styczniu ceny producentów w strefie euro spadły o 2,1% r/r, co wskazuje na utrzymującą się niską presję kosztową po stronie przemysłu.

- Sprzedaż detaliczna w strefie euro zwiększyła się w styczniu o 2,0% r/r, potwierdzając stopniową poprawę popytu konsumenckiego.

- Zamówienia w niemieckim przemyśle spadły w styczniu o 11,1% m/m, znacznie mocniej od oczekiwań. Spadek wynikał głównie z wysokiej bazy po dużych kontraktach w poprzednim miesiącu oraz słabszego popytu na dobra inwestycyjne. Jednocześnie w ujęciu trzymiesięcznym zamówienia pozostają wyższe niż w poprzednim okresie.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PMI w przemyśle | Poniedziałek | Luty | 49,2 | 48,8 | 47,1 |

PKB r/r, odczyt finalny | Poniedziałek | IV kwartał | - | 4,0% | 4,0% |

Decyzja RPP o stopach procentowych | Środa | - | 3,75% | 4,00% | 3,75% |

- PKB Polski wzrósł w IV kw. o 4,0% r/r, najszybciej od III kw. 2022 r. Wzrost napędzał przede wszystkim popyt krajowy, w tym konsumpcja prywatna i publiczna. Inwestycje pozostały stabilne, a negatywny wpływ zapasów na wzrost gospodarczy wyraźnie się zmniejszył.

- Indeks PMI dla przemysłu spadł w lutym do 47,1 pkt., najniżej od sierpnia 2025 r., wskazując na pogorszenie koniunktury. Nowe zamówienia i zatrudnienie ponownie spadły, a firmy ograniczały zakupy i zapasy.

- Rada Polityki Pieniężnej obniżyła w marcu stopę referencyjną o 25 pb do 3,75%, czyli najniższego poziomu od marca 2022 r. Decyzję wsparł spadek inflacji do 2,2% w styczniu oraz nowe projekcje wskazujące na ograniczoną wrażliwość inflacji bazowej na wzrost cen energii.

Rynki akcji

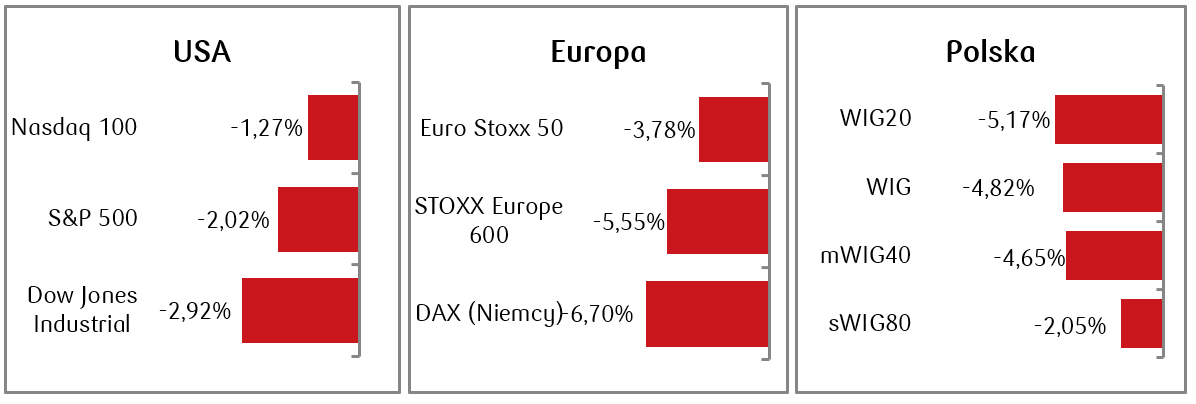

- Amerykańskie indeksy zanotowały silne spadki: S&P 500 stracił ok. 2%, Nasdaq ok. 1,3%, a Dow Jones ok. 3%, notując najgorszy tydzień od października. Przyczyną spadków na rynkach finansowych były przede wszystkim eskalacja napięć geopolitycznych z Iranem, słabe dane o rynku pracy oraz pogorszenie sentymentu względem spółek z sektora technologicznego w wyniku obaw o wpływ AI na inne branże.

- Cena ropy Brent skoczyła tymczasem o ok. 28%, osiągając poziomy nie widziane od 2024 r., za sprawą obaw o zakłócenia łańcuchów dostaw. Cena złota spadła o 2%.

- Po pięciu tygodniach wzrostów z rzędu ogólnoeuropejski indeks STOXX Europe 600 spadł w ciągu minionego tygodnia o 5,55%. Nastroje w Europie pogorszyły się po atakach militarnych USA i Izraela na Iran oraz późniejszym zaostrzeniu konfliktu na Bliskim Wschodzie. Wśród głównych indeksów giełdowych, niemiecki DAX spadł o 6,70%, włoski a francuski CAC 40 o 6,84%.

- Polskie indeksy giełdowe zanotowały wyraźne spadki, również m.in. pod wpływem globalnych napięć geopolitycznych na Bliskim Wschodzie. WIG20 stracił 5,2%, mWIG40 ok. 4,7%, a szeroki indeks WIG ok. 4,8%. Liderem spadków były akcje spółki KGHM, które w tydzień straciły 13,3%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 06.03.2026 r.

Rynki obligacji

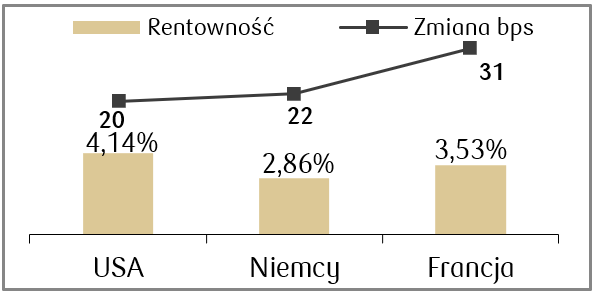

- Niepewność wokół konfliktu na Bliskim Wschodzie oraz jego skutki na gospodarkę wywołały obawy o wzrost inflacji w USA, co podniosło rentowności Treasuries. Na koniec tygodnia rentowność 10-letnich amerykańskich obligacji skarbowych zamknęła się na poziomie 4,14%, w porównaniu z 3,94% w poprzednim tygodniu.

- Także rentowności europejskich obligacji rządowych wzrosły, napędzane głownie napięciami geopolitycznymi i rosnącymi cenami ropy. Rentowność 10-letnich Bundów wzrosła o ok. 21 pb do 2,86%, najwyższego poziomu od końca stycznia.

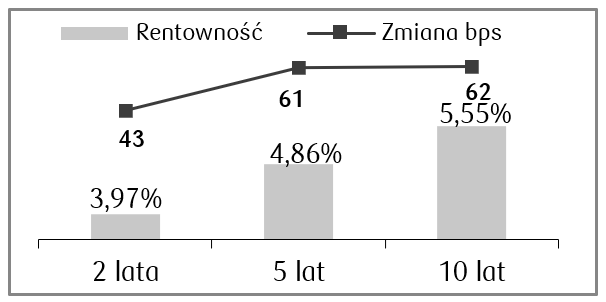

- Rentowność krajowych 10-latek wzrosła w minionym tygodniu o ok. 60 punktów bazowych, wracając do poziomów z początku października ubiegłego roku. Obawy o skutki wojny na Bliskim Wschodzie szybko zgasiły także oczekiwania na dalsze obniżki stop procentowych w Polsce. Zgodnie z ruchem stawek kontraktów FRA w minionym tygodniu, w obecnej sytuacji obarczonej sporą niepewnością o charakterze geopolitycznym, rynek obecnie zaczął „rozważać” nawet podwyżkę stopy referencyjnej NBP o 25 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 06.03.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż domów | Wtorek | Luty | 3,88 mln | 3,91 mln |

Wskaźnik CPI r/r | Środa | Luty | 2,4% | 2,4% |

Bazowy wskaźnik CPI r/r | Środa | Luty | 2,5% | 2,5% |

Dochody osobiste | Piątek | Styczeń | 0,5% | 0,3% |

Wydatki osobiste | Piątek | Styczeń | 0,3% | 0,4% |

Zamowienia na dobra trwałe | Piątek | Styczeń | 1,2% | -1,4% |

Wskaźnik sentymentu Uniwersytetu w Michigan | Piątek | Marzec | 55,0 | 56,6 |

• W nadchodzącym tygodniu uwaga rynków finansowych będzie dalej skierowana na rozwój sytuacji na Bliskim Wschodzie. To, czy konflikt będzie w fazie dalszej eskalacji, czy działania wojenne będą ograniczane, będzie miało kluczowy wpływ na zachowanie większości klas aktywów w tym tygodniu.

• Najważniejsze dane w amerykańskim kalendarzu makroekonomicznym to publikacja raportu o indeksie cen konsumpcyjnych (CPI) planowana na środę. Najnowszy odczyt ma pokazać, ze inflacja w ujęciu rocznym została na poziomie 2,4%, podobnie jak w styczniu.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentow Sentix w strefie euro | Poniedziałek | Marzec | -3,0 | 4,2 |

Zamówienia fabryczne m/m w Niemczech | Poniedziałek | Styczeń | -4,3% | -11,1% |

Produkcja przemysłowa r/r w Niemczech | Poniedziałek | Styczeń | 1,0% | -1,9% |

Produkcja przemysłowa r/r w strefie euro | Piątek | Styczeń | 1,3% | 1,2% |

• Nastroje na rynku europejskim będą także podlegać wahaniom uzależnionym od konfliktu na linii USA-Iran. Tymczasem w poniedziałek poznamy odczyt wskaźnika nastrojów Sentix w strefie euro za marzec, który ma spaść w porównaniu do odczytu lutowego.

• Poza tym pojawią się także wskaźniki produkcji przemysłowej za styczeń oraz odczyt zamówień fabrycznych w strefie euro.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | |

Inflacja CPI m/m | Piątek | Luty | 0,3% | 0,6% |

|

Inflacja CPI r/r | Piątek | Luty | 2,1% | 2,2% |

|

- Najważniejsze dane z Polski to wskaźnik inflacji CPI, który zostanie opublikowany w piątek. Roczny odczyt inflacji ma pozostać lekko powyżej 2%.

Zespół PKO TFI,

09.03.2026 r. 15:30