Choć w Polsce miniony tydzień był spokojny ze względu na majówkę, to za granicą obserwowaliśmy wyjątkowo dużo istotnych wydarzeń. Począwszy od posiedzenia Fed, które potwierdziło, że w czerwcu prawdopodobnie nie zobaczymy pierwszych cięć stóp, przez bardzo dobre wyniki kwartalne gigantów technologicznych, po odczyty inflacji w Europie. Te ostatnie wspierają narrację, że luzowanie monetarne w Europie rozpocznie się szybciej niż za oceanem. Jednak wobec jastrzębiego nastawienia Fed na rynkach europejskich i tak panowała spora niepewność.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Kwiecień | 104,0 | 104,7 | 97,0 |

Indeks ISM w przemyśle | Środa | Kwiecień | 50,0 | 50,3 | 49,2 |

Decyzja FOMC | Środa | - | 5,25-5,5% | 5,25-5,5% | 5,25-5,5% |

Zamówienia fabryczne | Czwartek | Marzec | 1,6% | 1,4% | 1,6% |

Zmiana zatrudnienia w sektorach pozarolniczych | Piątek | Kwiecień | 240 tys. | 303 tys. | 175 tys. |

Stopa bezrobocia | Piątek | Kwiecień | 3,8% | 3,8% | 3,9% |

Godzinowa stawka wynagrodzenia m/m | Piątek | Kwiecień | 0,3% | 0,3% | 0,2% |

Usługowy indeks ISM | Piątek | Kwiecień | 52,0 | 51,4 | 49,4 |

- Stopy procentowe bez zmian: Decyzja Fed była zgodna z oczekiwaniami. To 6 posiedzenie z rzędu, na którym nie zdecydowano się na cięcia bądź podwyżki stóp w USA. J. Powell zasugerował, że pozostaną one na podwyższonym poziomie przez dłuższy czas. Z drugiej strony ewentualne podwyżki stóp wydają się mało prawdopodobne.

- Pogorszenie nastrojów: Wg wskaźnika Conference Board, trzeci miesiąc z rzędu pogarszają się nastroje konsumentów. Wskaźniki ISM (przemysłowy i usługowy) również pokazały osłabienie koniunktury w obu obszarach. Bieżące odczyty były niższe zarówno od poprzednich, jak i od poziomów oczekiwanych. Zgodny z oczekiwaniami wzrost zamówień fabrycznych może za to wskazywać na nadchodzącą lekką poprawę w przemyśle.

- Schłodzenie rynku pracy: Mniej nowych miejsc pracy w sektorze pozarolniczym, niższa dynamika stawki godzinowej oraz wyższa od spodziewanej stopa bezrobocia. Wszystkie te wskaźniki wypadły gorzej od oczekiwań i wskazują na delikatne ochłodzenie rynku pracy. Mimo jastrzębiej retoryki Fed, gorsze dane z gospodarki ucieszyły inwestorów, ponieważ powinny przybliżać Amerykanów do pierwszej obniżki stóp.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Roczna inflacja CPI w strefie euro | Wtorek | 04.2023-04.2024 | 2,4% | 2,4% | 2,4% |

Miesięczna inflacja CPI w strefie euro | Wtorek | Kwiecień | 0,6% | 0,8% | 0,6% |

Roczna inflacja bazowa w strefie euro | Wtorek | 04.2023-04.2024 | 2,6% | 2,9% | 2,7% |

PKB za I kwartał kw/kw w strefie euro | Wtorek | 1 kw. 2024 | 0,1% | -0,1% | 0,3% |

Roczna inflacja w Niemczech | Wtorek | 04.2023-04.2024 | 2,3% | 2,2% | 2,2% |

Miesięczna inflacja CPI w Niemczech | Wtorek | Kwiecień | 0,6% | 0,4% | 0,5% |

Sprzedaż detaliczna r/r w Niemczech | Wtorek | 03.2023-03.2024 | -0,7% | 1,9% | -2,7% |

Stopa bezrobocia w strefie euro | Środa | Marzec | 5,9% | 6,5% | 5,9% |

PKB za I kwartał kw/kw w Niemczech | Środa | 1 kw. 2024 | 0,1% | -0,3% | 0,2% |

PKB za I kwartał r/r w Niemczech | Środa | 1 kw. 2024 | -0,2% | -0,2% | -0,2% |

- Inflacja się stabilizuje: Obserwujemy pozytywne odczyty dotyczące inflacji w strefie euro, także tej bazowej, co powinno wspierać scenariusz pierwszej obniżki stóp procentowych przez EBC już w czerwcu.

- PKB zaskakuje pozytywnie: Tempo wzrostu gospodarczego w strefie euro i w Niemczech było wyższe zarówno od oczekiwań, jak i od poprzednio odnotowanych wartości, co przywraca nadzieję na lekkie ożywienie w europejskiej gospodarce. Stopa bezrobocia nie zmienia się od grudnia ubiegłego roku, co wskazuje na stabilną sytuację na rynku pracy.

- Konsument ma się dobrze: Co prawda sprzedaż detaliczna w ujęciu rocznym spowolniła, to jednak w ujęciu miesięcznym dane pokazały zaskakująco dobry obraz niemieckiego konsumenta. W marcu odnotowano wzrost o 1,8% w ujęciu realnym, co daje najwyższe tempo wzrostu od listopada 2021 r.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Miesięczna inflacja CPI | Wtorek | Kwiecień | 1,1% | 0,2% | 1,0% |

Roczna inflacja CPI | Wtorek | 04.2023-04.2024 | 2,5% | 2,0% | 2,4% |

Indeks PMI dla przemysłu | Czwartek | Kwiecień | 47,9 | 48 | 45,9 |

- Inflacja stabilna, mimo przywrócenia VAT na żywność: Wzrost cen w kwietniu, mierzony wskaźnikiem CPI, osiągnął dawno już niewidziany poziom 1%, lecz i tak był nieco niższy od oczekiwań, podobnie jak inflacja w ujęciu rocznym. Do wzrostu cen doszło wskutek przywrócenia 5% stawki VAT na wybrane towary.

- Pogorszenie nastrojów w przemyśle: Indeks PMI spadł do najniższego poziomu od października ubiegłego roku. Nie mogąc uporać się w kwietniu z newralgicznym poziomem 50 pkt oddzielającym oczekiwania recesyjne od wzrostowych, pozostaje w negatywnej strefie już od 2 lat.

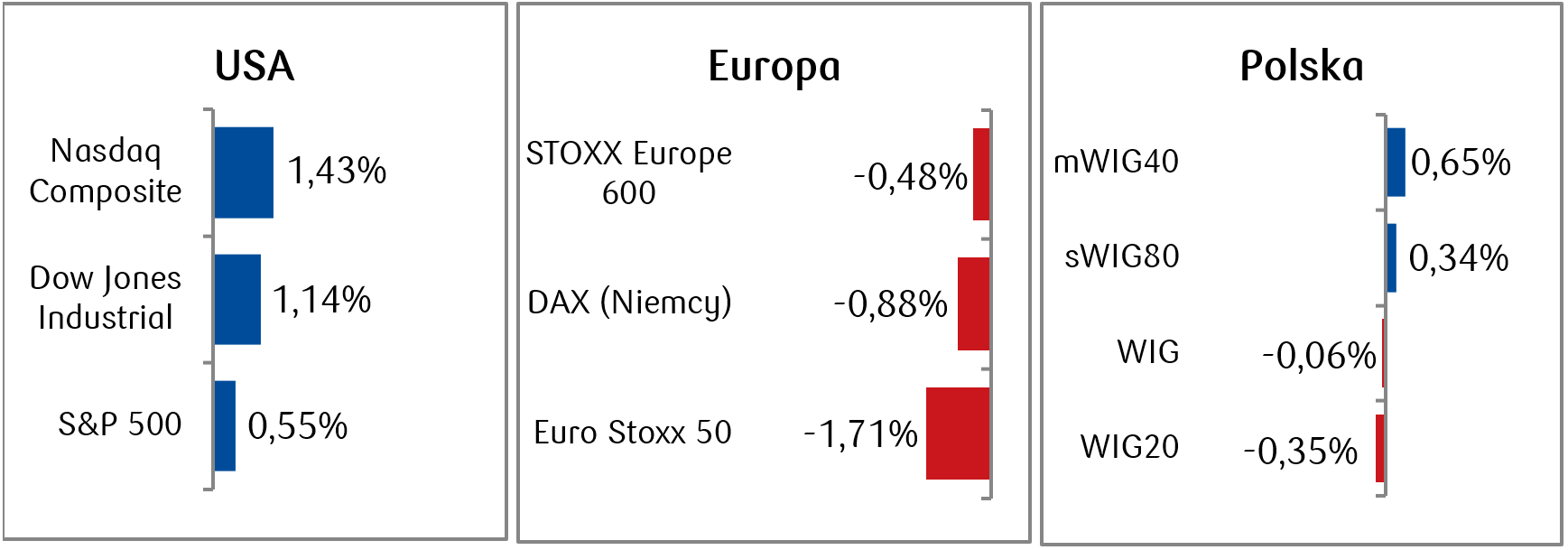

Rynki akcji

- Główne indeksy giełdowe w USA rosły drugi tydzień z rzędu. Pomimo dość jastrzębich komentarzy Rezerwy Federalnej, której przedstawiciele wskazują na brak dalszych postępów w zbliżaniu się inflacji do celu, na pozytywne nastroje wpłynęły dobre wyniki finansowe spółek, miedzy innymi Apple i Tesla, które urosły odpowiednio o 8,3% i 7,7% w ciągu tygodnia.

- Gorsze wyniki osiągnęły indeksy w Europie. Pomimo komunikatów EBC sygnalizujących pierwsze obniżki stóp procentowych w czerwcu, inwestorzy obawiają się, że jastrzębi Fed oraz powoli poprawiająca się sytuacja gospodarcza mogą mieć wpływ na przesunięcie decyzji o ewentualnych kolejnych obniżkach. Wskutek tej niepewności większość indeksów europejskich zakończyła tydzień na minusach.

- Majówkowy, wyjątkowo krótki tydzień w Polsce zakończył się bez większych zmian dla indeksu szerokiego rynku WIG oraz lekkim spadkiem indeksu polskich blue chipów WIG20. Nieco ponad kreską tydzień zakończyły indeksy średnich i małych spółek.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.05.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.05.2024 r.

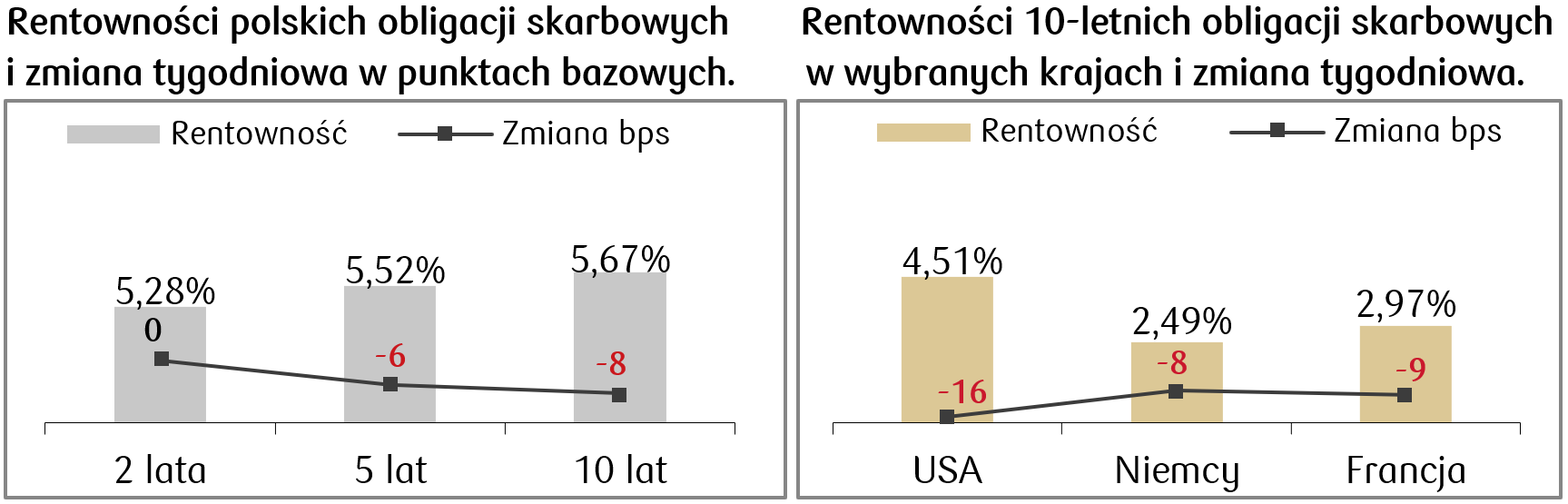

Rynki obligacji

- Rentowności amerykańskich obligacji skarbowych spadły w ubiegłym tygodniu przerywając wzrostową serię, po której rentowności dziesięciolatek znalazły się najwyżej od listopada ubiegłego roku. Spadek rentowności 10-letnich Treasuries o kilkanaście punktów bazowych oznacza ich powrót do poziomów z pierwszej połowy kwietnia.

- Spadki rentowności o kilka punktów bazowych zanotowaliśmy także dla długu skarbowego państw europejskich. Rentowność niemieckiego bunda spadła poniżej poziomu 2,5%.

- O kilka punktów bazowych spadły także rentowności polskich średnio- i długo-terminowych obligacji skarbowych. Bez większych zmian pozostały natomiast stawki kontraktów FRA („Forward Rate Agreement”), które niezmiennie wyceniają jedną obniżkę stóp procentowych, a więc spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.05.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wstępna liczba wniosków o zasiłek dla bezrobotnych | Czwartek | Maj | 214 tys. | 208 tys. |

Wskaźnik sentymentu Uniwersytetu Michigan | Piątek | Maj | 76,2 | 77,2 |

- Przed nami nieco spokojniejszy tydzień pod względem liczby publikacji makroekonomicznych. W kalendarzu ze Stanów Zjednoczonych najważniejszymi danymi będzie wskaźnik sentymentu publikowany przez Uniwersytet w Michigan oraz tygodniowe dane z rynku pracy.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania inwestorów Sentix | Poniedziałek | Maj | -5,0 | -5,9 |

Roczna inflacja producentów (PPI) w strefie euro | Poniedziałek | Marzec | -7,7% | -8,3% |

Sprzedaż detaliczna r/r w strefie euro | Wtorek | Marzec | -0,2% | -0,7% |

Sprzedaż detaliczna m/m w strefie euro | Wtorek | Marzec | 0,7% | -0,5% |

Zamówienia fabryczne w Niemczech m/m | Wtorek | Marzec | 0,5% | 0,2% |

Produkcja przemysłowa w Niemczech m/m | Środa | Marzec | -0,9% | 2,1% |

- Większa porcja danych pojawi się natomiast w Europie. Najważniejsze odczyty to przede wszystkim majowy wskaźnik Sentix oraz marcowe odczyty PPI i sprzedaży detalicznej ze strefy euro, a także zamówienia fabryczne i produkcja przemysłowa z Niemiec za marzec.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Decyzja RPP (stopa referencyjna) | Czwartek | - | 5,75% | 5,75% |

- Najważniejszym wydarzeniem nadchodzącego tygodnia w Polsce będzie posiedzenie RPP, na którym najprawdopodobniej Rada podejmie decyzję o pozostawieniu parametrów polityki pieniężnej bez zmian.

Zespół PKO TFI,

06.05.2024, godz. 16:10