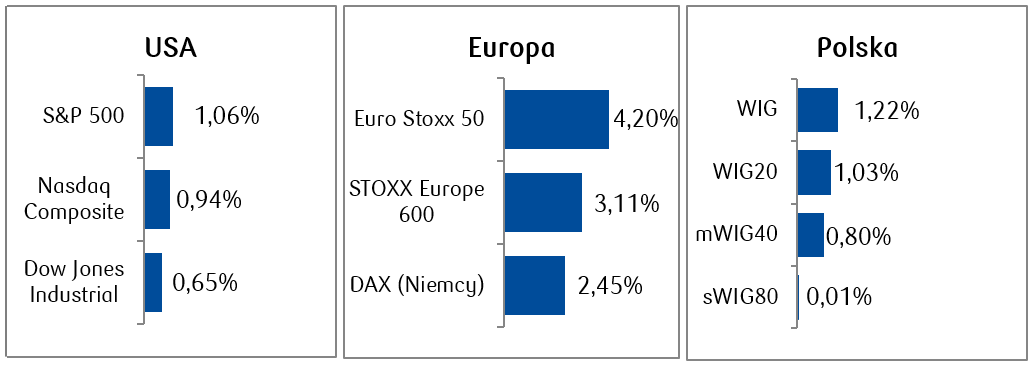

Światowe giełdy zanotowały kolejny tydzień wzrostów, a indeksy S&P 500 i Dow Jones Industrial Average znów poprawiły historyczne maksima. Dla indeksu pięciuset największych amerykańskich spółek był to trzeci z rzędu wzrostowy tydzień i jednocześnie dwunasty spośród ostatnich trzynastu tygodni, który zakończył się wzrostami. Po czterech tygodniach spadków, delikatne wzrosty powróciły także na warszawski parkiet.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Miniony tydzień na amerykańskich rynkach finansowych upłynął pod znakiem publikacji danych makroekonomicznych oraz raportów spółek giełdowych za czwarty kwartał ubiegłego roku. O ile dane makroekonomiczne wskazały na dobrą sytuację gospodarczą w USA, to dane finansowe niektórych przedsiębiorstw sektora technologicznego mocno rozczarowały. Na poprawę ogólnego optymizmu wpłynęły przede wszystkim wstępne szacunki wzrostu produktu krajowego brutto w USA w IV kwartale. Wyniósł on 3,3% w ujęciu kwartalnym (kw/kw), znacznie powyżej konsensusu na poziomie 2,0%. Powyżej oczekiwań znalazł się także odczyt wydatków osobistych, które wzrosły w grudniu o 0,7% w ujęciu miesięcznym (m/m), przekraczając oczekiwania na poziomie 0,5%. Z kolei zgodnie z konsensusem rosły dochody osobiste, o 0,3% m/m. Pozytywnym zaskoczeniem okazał się także odczyt S&P Global PMI dla przemysłu, który znalazł się powyżej 50 pkt, co wskazuje na ekspansję w przemyśle. Wskaźnik ten wyniósł 50,3 pkt i osiągnął najwyższy poziom od października 2022 r. Słabiej od oczekiwań wypadły natomiast wstępne dane dotyczące zamówień na dobra trwałe w grudniu, które znalazły się na poziomie z listopada, wobec oczekiwanego wzrostu o 1,5% m/m, po wzroście o 5,5% m/m miesiąc wcześniej.

- Kilkuprocentowe wzrosty odnotowaliśmy także na indeksach europejskich. Najważniejszym wydarzeniem w tej części świata było posiedzenie Europejskiego Banku Centralnego. Utrzymano stopy procentowe na niezmienionym poziomie, a ton komunikatu prezes Lagarde został odczytany jako dość gołębi. Natomiast dane makro potwierdzają słabnącą wciąż aktywność gospodarczą w strefie euro. W styczniu indeks zaufania konsumentów w strefie euro znalazł się poniżej konsensusu i wyniósł -16,1pkt względem oczekiwań na poziomie -14,3 pkt. Z kolei wstępny szacunek indeksu PMI dla strefy euro wciąż znajduje się poniżej 50 pkt. Warto jednak odnotować jego kosmetyczny wzrost do 47,9 pkt (z 47,6 pkt w grudniu). Natomiast niemiecki indeks Composite PMI wyniósł 47,1 pkt i był niższy zarówno od odczytu grudniowego (47,4 pkt), jak i oczekiwań (47,8 pkt). Z kolei indeks klimatu biznesowego Ifo w Niemczech wyniósł 85,2 pkt przy oczekiwaniach na poziomie 86,6 pkt i odczycie z grudnia wynoszącym 86,3 pkt.

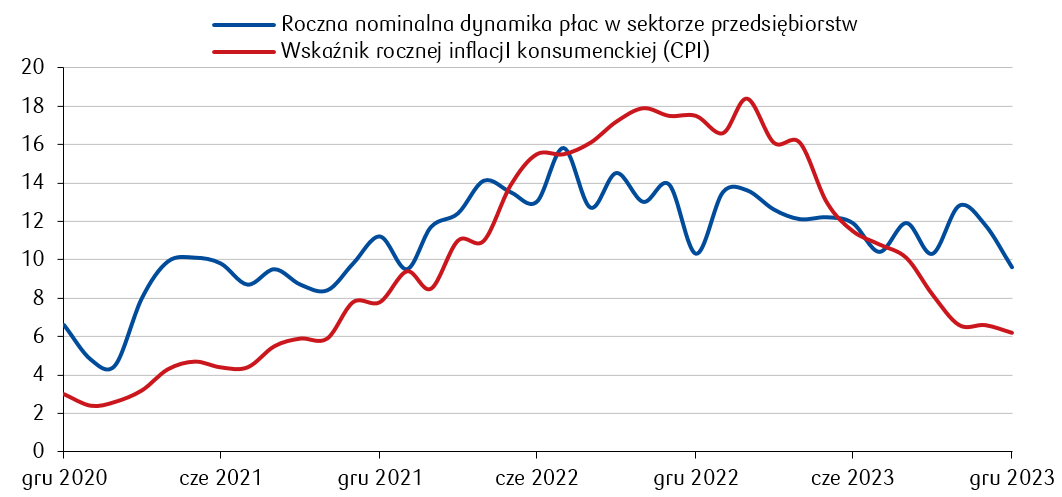

- Sporo danych makroekonomicznych pojawiło się także w polskim kalendarzu makro. Negatywnie zaskoczyły dane wskazujące na kondycję polskiego konsumenta. Sprzedaż detaliczna w grudniu spadła o 2,3% w ujęciu rocznym (r/r), po spadku o 0,3% w listopadzie (oczekiwano wzrostu o 1,2% ). Tymczasem przeciętne wynagrodzenie w sektorze przedsiębiorstw w grudniu wyniosło 8033 zł, co oznacza spowolnienie wzrostu do 9,6% r/r z 11,8% r/r w listopadzie. Lepiej od oczekiwań wypadły natomiast dane dotyczące produkcji przemysłowej i budowlanej w grudniu. Ta pierwsza obniżyła się o 3,9% r/r, co stanowi wynik lepszy od oczekiwań (konsensus zakładał głębszy spadek, bo o 5,8% r/r). Tempo wzrostu produkcji budowlanej natomiast znacząco przebiło oczekiwania na zakładające odczyt na poziomie +4,9% r/r i wyniosło 14,0% r/r, po wzroście o 3,9% r/r w listopadzie.

Dynamika płac w sektorze przedsiębiorstw na tle inflacji konsumenckiej w Polsce (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

- Dobre odczyty danych makroekonomicznych, potwierdzające możliwość „miękkiego lądowania” gospodarki amerykańskiej, przyczyniły się do wzrostów najważniejszych indeksów giełdowych w Stanach Zjednoczonych. Inwestorzy szczególnie przyglądali się spółkom, które w minionym tygodniu podały wyniki finansowe za czwarty kwartał. Szczególnie wyróżniała się Tesla, której walory zanotowały gwałtowny spadek (-13,6% w ciągu tygodnia) po tym, jak spółka ostrzegła przed wolniejszym wzrostem w 2024 r. Z kolei akcje spółki Netflix zanotowały ponad 18-procentowy wzrost po dobrych wynikach i po pozytywnej niespodziance w zakresie liczby nowych użytkowników platformy.

- Największym od początku listopada tygodniowym wzrostem zakończył tydzień szeroki europejski indeks STOXX Europe 600 dzięki oczekiwaniom, że EBC może w kolejnych kwartałach rozpocząć proces obniżek stóp procentowych. Indeks pięćdziesięciu europejskich blue chipów EURO STOXX50 wzrósł o ponad 4% w ciągu tygodnia, najwięcej od marca.

- Pozytywne nastroje wróciły na GPW, gdzie po czterech spadkowych tygodniach rosły wszystkie najważniejsze indeksy. Indeks szerokiego rynku WIG i indeks największych polskich spółek WIG20 zanotowały ponad jednoprocentowe wzrosty. Delikatnie ponad kreską znalazły się też mniejsze spółki z indeksu mWIG40 i sWIG80.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.01.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.01.2024 r.

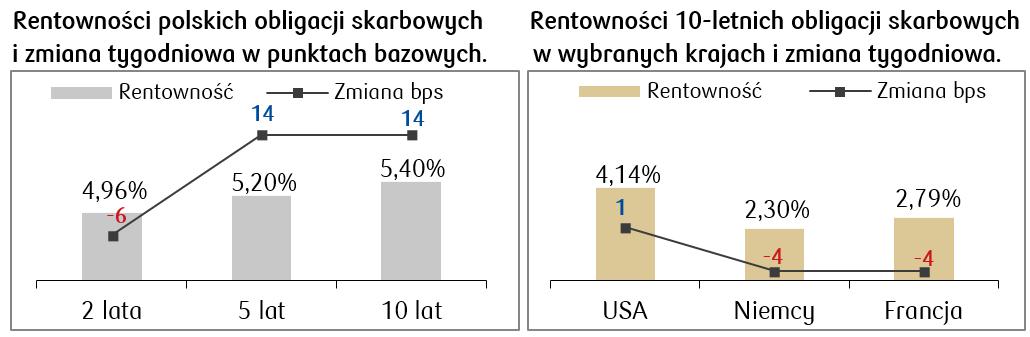

Rynki obligacji

- Rentowności dziesięcioletnich obligacji skarbowych na rynkach bazowych nie zmieniły się znacząco w porównaniu do poprzedniego tygodnia. Rentowność amerykańskich 10-latek wynosiła na koniec tygodnia 4,14%.

- O kilka punktów bazowych spadły rentowności obligacji na europejskich rynkach dłużnych. Choć prezes Christine Lagarde podkreśliła po posiedzeniu EBC, że stopy procentowe pozostaną na wysokim poziomie tak długo, jak to konieczne, aby sprowadzić inflację do celu wynoszącego 2%, to dodała także, że strefa euro przechodzi przez proces dezinflacji, a do pierwszych cięć stóp może dojść latem. Rentowność 10-letnich niemieckich obligacji skarbowych na koniec tygodnia wynosiła 2,30%.

- Na polskim rynku długu skarbowego w minionym tygodniu odnotowaliśmy wzrosty rentowności (spadki cen) obligacji średnio- i długoterminowych. Rentowność polskich „skarbówek” o 10-letnim terminie zapadalności wynosi obecnie 5,40%. Stawki kontraktów FRA („Forward Rate Agreement”) wzrosły nieco w porównaniu do poprzedniego tygodnia i zakładają, że w ciągu roku stopa referencyjna NBP spadnie o 75 punktów bazowych.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.01.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.01.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Przed nami bardzo ważny tydzień na rynkach finansowych, który będzie stał pod znakiem posiedzenia Fed oraz publikacji wyników finansowych kolejnych dużych amerykańskich spółek technologicznych. Te wydarzenia, czyli zarówno sytuacja w amerykańskiej polityce pieniężnej, jak i oczekiwania biznesowe zarządów najważniejszych globalnie przedsiębiorstw, mogą wpłynąć na bieżący sentyment rynkowy, ale i zdeterminować perspektywy na cały 2024 rok. Poza tym czekamy także na styczniowe odczyty z rynku pracy (w tym zmianę zatrudnienia w sektorach pozarolniczych) oraz wskaźnik ISM za styczeń.

- Europejski kalendarz makro przewiduje wstępny odczyt CPI za styczeń w strefie euro, a także odczyt PKB i PMI w strefie euro. Pojawią się także dane dotyczące niemieckiego CPI za styczeń, PKB w IV kwartale oraz grudniowa sprzedaż detaliczna.

- Lokalnie najważniejszymi publikacjami makroekonomicznymi będzie odczyt PKB za cały 2023 rok oraz styczniowy wskaźnik PMI.

Zespół PKO TFI,

29.01.2024, godz. 15:30