Kolejne dwuznaczne dane z polskiej i amerykańskiej gospodarki, zaskakująco wysoka inflacja bazowa w strefie euro i odbicie na rynkach akcji o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Marzec rozpoczął się od wzrostów. Rynki odrobiły cześć strat po wcześniejszym tygodniu, który to z kolei przyniósł największe spadki od początku roku. Jednak ożywienie aktywności inwestorów było nieco przygaszone w wyniku pojawiających się danych makroekonomicznych o mieszanym charakterze, niejednoznacznie określających stan globalnej gospodarki.

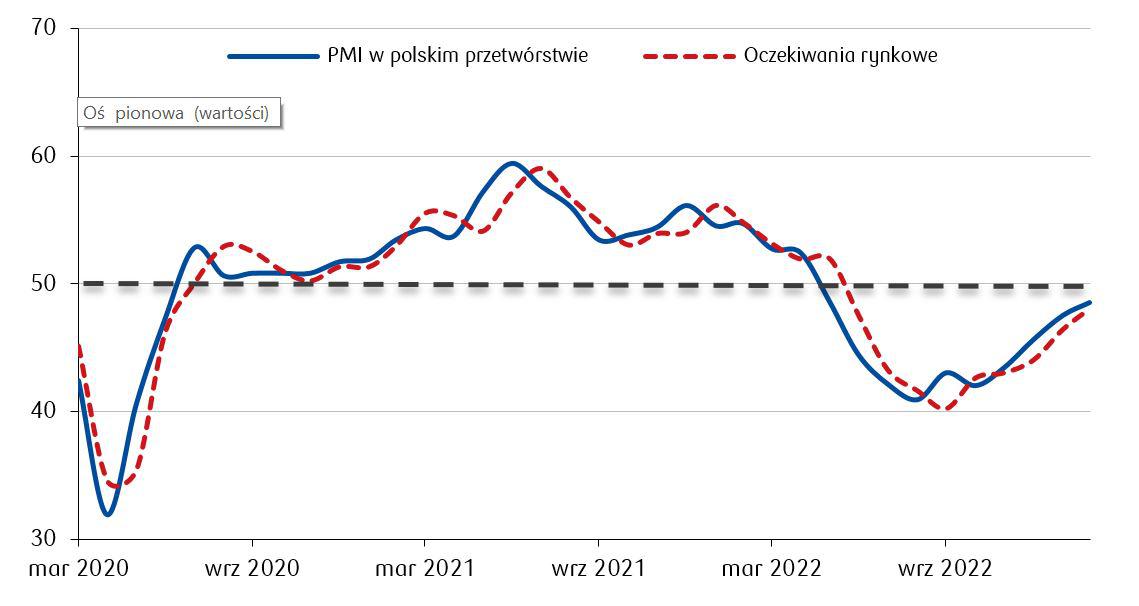

- Najważniejsze odczyty danych z Polski także mają dwuznaczny charakter. Z jednej strony pogorszeniu uległ wskaźnik koniunktury gospodarczej (ESI) dla Polski. Spadł on do poziomu 89,8 pkt z 90 pkt w styczniu (wartości poniżej 100 oznaczają nastroje poniżej długoterminowej średniej), przy czym znacząco pogorszyły się w lutym nastroje konsumentów. Dodatkowo dane dotyczące PKB za IV kwartał potwierdziły spadek rocznej dynamiki wzrostu do 2,0% z 3,6% w kwartale trzecim. Z analizy tych danych wynika, że po raz pierwszy od wybuchu pandemii mieliśmy do czynienia ze spadkiem wydatków gospodarstw domowych (-1,5% r/r). Z drugiej strony pojawiły się lepsze od oczekiwań dane wskaźnika PMI dla krajowego przetwórstwa, który wzrósł do 48,5 pkt z 47,5 pkt w styczniu i sukcesywnie pnie się ku przełomowej granicy 50 punktów (wartości powyżej 50 pkt wskazują na ożywienie w sektorze).

Wartości indeksu wyprzedzającego koniunktury (PMI) dla polskiego przetwórstwa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. - W Europie podwyższone dane o inflacji po raz kolejny wzbudziły obawy o zacieśnienie polityki pieniężnej przez Europejski Bank Centralny. Według opublikowanych wskaźników inflacja roczna w strefie euro spadła do 8,5% w lutym w porównaniu do 8,6% w styczniu, głównie z powodu spadających kosztów energii. Jednak roczna inflacja bazowa wzrosła do 5,6% z 5,3% i to ten wzrost przyczynił się do pogorszenia nastrojów rynkowych. Stopa bezrobocia w strefie euro wyniosła w styczniu 6,7%, nie odbiegając znacznie od minimalnych poziomów 6,6% odnotowanych w październiku ubiegłego roku. Wskaźnik koniunktury gospodarczej ESI dla strefy euro spadł natomiast w lutym do 99,7 pkt z 99,8 pkt w styczniu.

- Dane z gospodarki amerykańskiej także utrzymują swój niejednoznaczny wydźwięk. Indeks zaufania konsumentów Conference Board spadł w lutym do 102,9 pkt z 106 pkt wobec oczekiwań zakładających wzrost do 108,5 pkt. Zamówienia na dobra kapitałowe niezwiązane z obronnością i z wyłączeniem samolotów (wskaźnik inwestycji biznesowych), wzrosły w styczniu o 0,8%, wobec spadku o -0,1% w poprzednim miesiącu. Jednak już ogólne zamówienia na dobra trwałego użytku w styczniu odnotowały największy spadek od początku pandemii, aż o 4,5% w ujęciu miesięcznym. Tymczasem dane z rynku pracy wciąż świadczą o jego wyjątkowo dobrej kondycji. Tygodniowa liczba nowych wniosków o zasiłek dla bezrobotnych wyniosła 190 tys., i stanowi siódmy z kolei odczyt poniżej 200 tys.

Rynki akcji

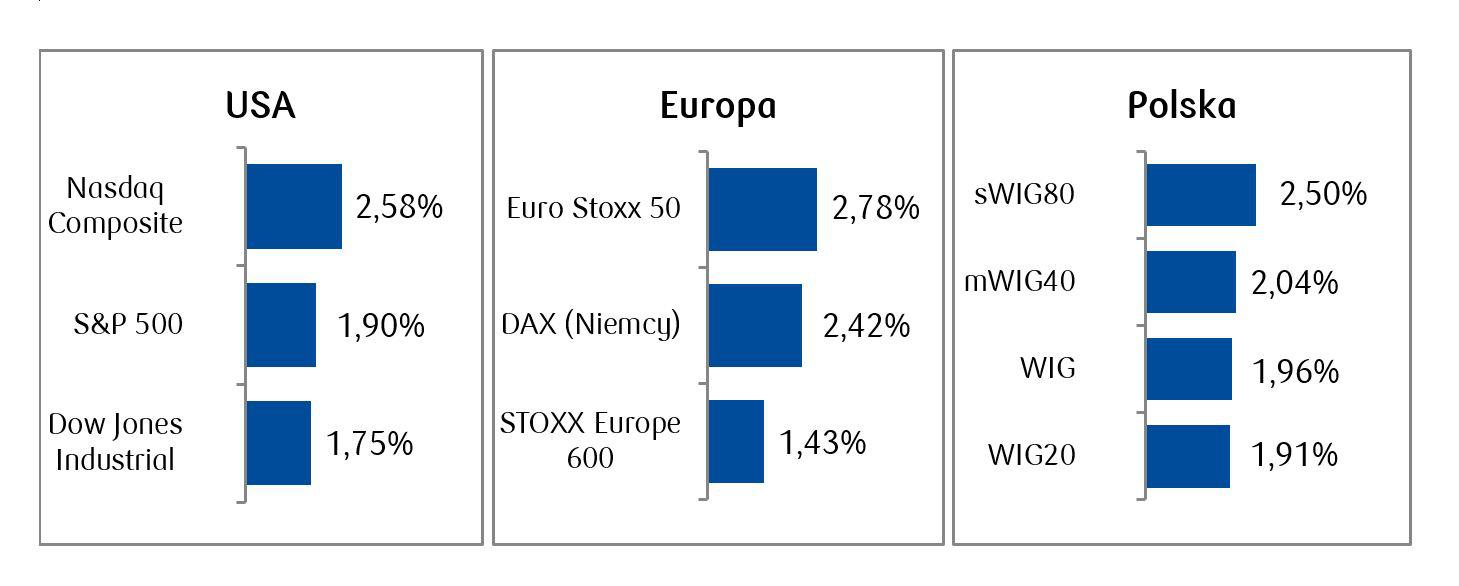

- Główne indeksy giełdowe w USA odnotowały tygodniowe wzrosty, przerywając tym samym serię spadków trwającą już trzy tygodnie z rzędu. Poprawa nastrojów nastąpiła w końcówce tygodnia i wynikała między innymi z dobrej sytuacji amerykańskiego rynku pracy, a także częściowo ze wzrostu PMI gospodarki chińskiej, który przekroczył oczekiwania, co stanowi impuls dający nadzieję na ożywienie w gospodarce globalnej.

- W Europie wciąż panuje niepewność co do tego, jak agresywna będzie polityka Europejskiego Banku Centralnego, który musi walczyć z utrzymującą się presją inflacyjną. Mimo tego rynki akcyjne skupiły się na oznakach poprawiających się perspektyw gospodarczych i zamknęły tydzień na plusach.

- Wzrosty powróciły także na warszawski parkiet, gdzie dzięki byczym nastrojom inwestorów tydzień dla głównych indeksów zakończył się około 2-procentowymi wzrostami.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.03.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.03.2023 r.

Rynki obligacji

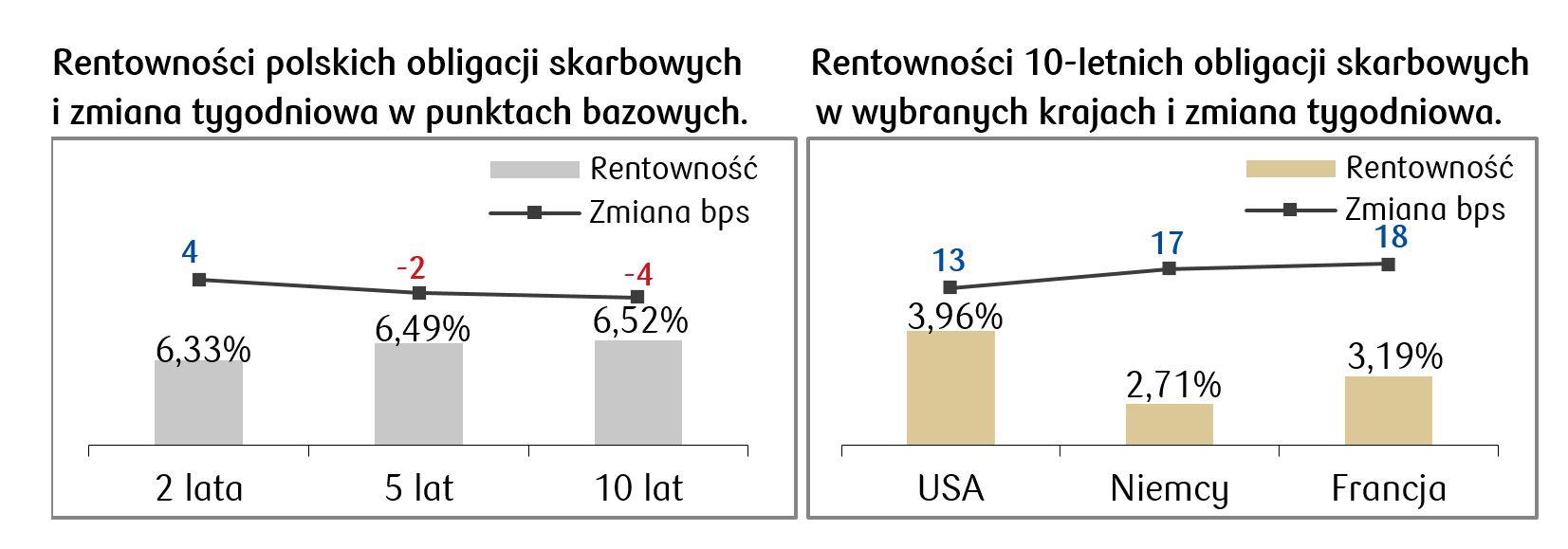

- Rentowności polskich papierów skarbowych nie zmieniły się znacząco w porównaniu do minionego tygodnia. Podobnie jak przed tygodniem, papiery o terminie zapadalności wynoszącym 4 i więcej lat oscylują wokół 6,50%. Obecnie stawki kontraktów FRA („Forward Rate Agreement”) wskazują, że stopa referencyjna NBP nie ulegnie zmianie w ciągu kilku najbliższych miesięcy i będzie się utrzymywała na obecnym poziomie 6,75%.

- Wzrost rentowności natomiast zanotowaliśmy na papierach rządowych państw europejskich. Niemieckie 10-letnie obligacje rządowe pobiły kolejne rekordy, a ich rentowność wróciła do poziomów nie notowanych od 2007 roku. Dane o inflacji bazowej wykraczające poza konsensus rynkowy nie pomogły wycenom obligacji wskazując na to, że zejście CPI w okolice celu inflacyjnego Europejskiego Banku Centralnego może zająć więcej czasu i wymagać będzie od EBC dalszych jastrzębich działań.

- Rentowności 10-letnich amerykańskich papierów skarbowych wzrosły w minionym tygodniu, osiągając w czwartek nowe trzymiesięczne maksimum, po czym w piątek spadły i zakończyły tydzień na poziomie nieznacznie poniżej 4%. Rentowność dwuletnich obligacji zamknęła tydzień na poziomie 4,86%, najwyższym od 15 lat.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.03.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W tym tygodniu przed nami posiedzenie i decyzja Rady Polityki Pieniężnej, a po nich konferencja prezesa NBP. Przedmiotem dyskusji na posiedzeniu ma być nowa projekcja inflacji NBP. Choć zgodnie z konsensusem rynkowym stopy nie powinny ulec zmianie, to wyniki analizy nowych przewidywań dotyczących ścieżki inflacji w Polsce mogą przynieść godne uwagi wnioski, które być może nakreślą kierunek przyszłej polityki pieniężnej RPP.

- Najważniejsze dane z USA będą dotyczyć przede wszystkim rynku pracy. Poprzedni, styczniowy odczyt zmiany zatrudnienia w sektorze pozarolniczym wykraczający znacznie ponad oczekiwania (517 tys. vs 189 tys.) okazał się dużym zaskoczeniem i popsuł nastroje na rynkach zgodnie z interpretacją mówiącą o tym, że silny rynek pracy przekłada się na dalsze utrzymywanie się presji inflacyjnej.

- Dane z Europy, które mogą mieć największe znaczenie dla rynków finansowych w tym tygodniu to przede wszystkim produkcja przemysłowa, sprzedaż detaliczna i zamówienia w Niemczech, a także ostateczne dane dotyczące PKB strefy euro w 4 kwartale ubiegłego roku.

Zespół PKO TFI

06.03.2023, godz. 15:30