Skrócony świąteczny tydzień nie był dla amerykańskich indeksów S&P 500 oraz Dow Jones przeszkodą w osiągnięciu kolejnych historycznych maksimów. Nieco gorzej poradziły sobie spółki technologiczne, a Nasdaq Composite zamknął tydzień na niewielkim minusie. Drugi pozytywny tydzień z rzędu odnotowały także polskie blue chipy, a WIG20 wzrósł o prawie 2,5%.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż nowych domów | Poniedziałek | Luty | 677 tys. | 661 tys. | 662 tys. |

Wskaźnik zaufania Conference Board | Wtorek | Marzec | 107 | 106,7 | 104,7 |

Zamówienia | Wtorek | Luty | 1% | -6,2% | 1,4% |

Nowe wnioski o zasiłek dla bezrobotnych | Czwartek | 18-22.03 | 212 tys. | 210 tys. | 210 tys. |

Dochody osobiste | Piątek | Luty | 0,4% | 1,0% | 0,3% |

Wydatki osobiste | Piątek | Luty | 0,5% | 0,2% | 0,8% |

PCE Deflator - bazowy | Piątek | Luty | 2,8% | 2,8% | 2,8% |

- Słabnąca presja inflacyjna w USA: Piątkowy odczyt ważnego wskaźnika inflacji w USA wskazał, że presja inflacyjna słabnie, a ceny konsumenckie rosły w lutym w znacznie wolniejszym tempie niż kilka miesięcy wcześniej. Indeks PCE pozostał na niezmienionym poziomie w stosunku do stycznia i oznaczał najwolniejszy wzrost cen od marca 2021 roku.

- Słabsze nastroje konsumentów: Choć amerykański konsument pozostaje w dobrej kondycji, co potwierdza lepszy od oczekiwań wskaźnik wydatków osobistych za luty, to wskutek obaw o podwyższone poziomy cen marcowy indeks zaufania konsumentów Conference Board znalazł się poniżej konsensusu.

- Stabilizacja rynku pracy: Tygodniowe dane z rynku pracy mówiące o liczbie nowych wniosków o zasiłek dla bezrobotnych, były niemalże zgodne z oczekiwaniami i jednocześnie odczytem z poprzedniego tygodnia. To kolejne odczyty, które potwierdzają tezę o stabilnej sytuacji na rynku pracy w USA. Im silniejszy rynek pracy, tym mniejsza chęć Rezerwy Federalnej do obniżek stóp procentowych.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Indeks zaufania konsumentów w strefie euro | Środa | Marzec | - | -14,9 | -14,9 |

Sprzedaż detaliczna w Niemczech | Czwartek | Luty | 0,4% | -0,4% | -1,9% |

- Gorsza od oczekiwań sytuacja konsumenta w Niemczech: Nieoczekiwany spadek niemieckiej sprzedaży detalicznej był sporym zaskoczeniem dla uczestników rynku finansowego. Lutowe załamanie konsumpcji stanowi czynnik, który dokłada się do narracji słabej kondycji gospodarczej Niemiec.

- Indeks zaufania konsumentów: Odczyt finalny badania sentymentu gospodarstw domowych w strefie euro był zgodny z odczytem wstępnym. Choć oczekiwania konsumentów są mniej pesymistyczne niż po wybuchu wojny w Ukrainie, to wciąż pozostają na dość niskich poziomach.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Stopa bezrobocia | Poniedziałek | Luty | 5,4% | 5,4% | 5,4% |

Roczna inflacja (CPI) | Piątek | 03.2023-03.2024 | 2,3% | 2,8 | 1,9% |

Miesięczna inflacja (CPI) | Piątek | Marzec | 0,4% | 0,3% | 0,2% |

- Inflacja w celu: Odczyt rocznej CPI w marcu znalazł się poniżej 2% po raz pierwszy od pięciu lat (od marca 2019 r.). Miesięczny odczyt inflacji również wypadł poniżej konsensusu. Choć inflacja utrzymuje się na ścieżce spadkowej, to zgodnie z oczekiwaniami rynku i ekonomistów jest to sytuacja przejściowa i w kolejnych miesiącach możemy spodziewać się wzrostu wskaźnika cen.

- Mocny rynek pracy: Stopa bezrobocia w lutym wyniosła 5,4%, pozostając na tym samym poziomie co w styczniu, wskazując jednocześnie na stabilną sytuację na rynku pracy.

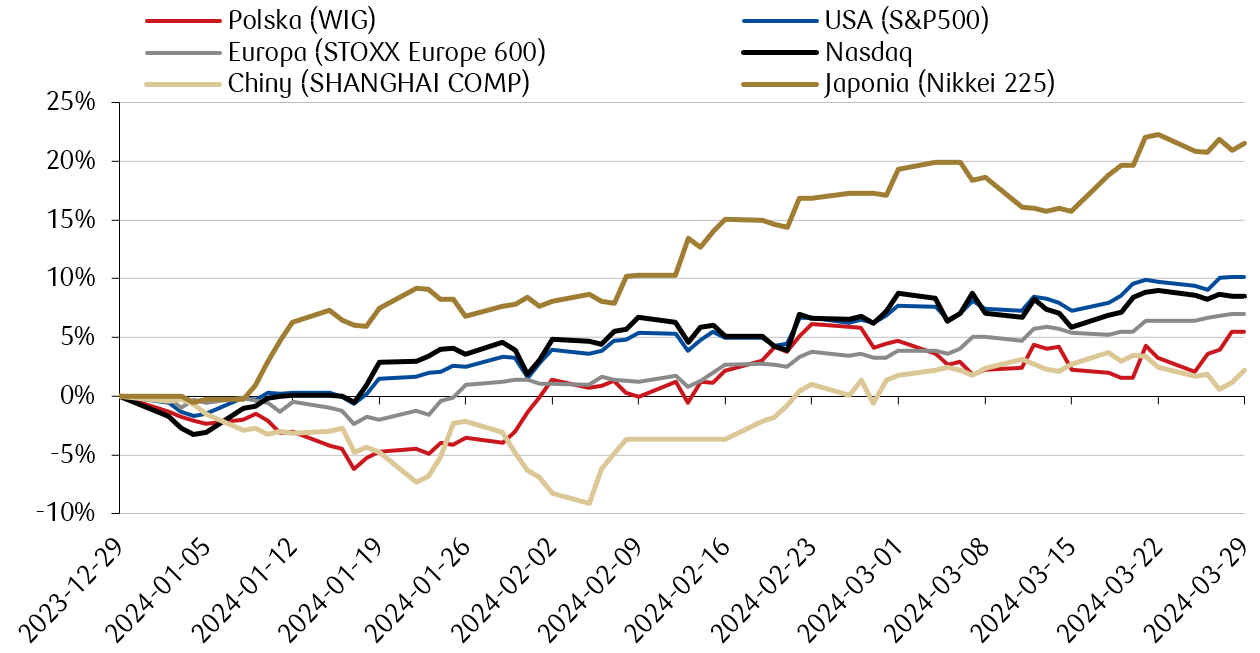

Zachowanie wybranych indeksów akcji w pierwszym kwartale 2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

- W ubiegłym tygodniu część amerykańskich indeksów ponownie wybiła się na szczyty. Marzec był piątym z rzędu wzrostowym miesiącem zarówno dla S&P500, jak i technologicznego Nasdaq Composite oraz blue chipow z indeksu Dow Jones. W zakończonym jednocześnie w minionym tygodniu pierwszym kwartale 2024 roku, indeks S&P500 osiągnął ponad dziesięcioprocentową stopę zwrotu.

- Pomimo recesyjnych sygnałów płynących z publikacji danych gospodarczych, wzrosty nie ominęły rynków europejskich. Optymizm europejski napędzany jest perspektywą pierwszych czerwcowych obniżek stóp procentowych przez Europejski Bank Centralny.

- Globalne zwyżki indeksów nie pozostały bez wpływu także na rodzimą giełdę, gdzie również w skróconym świątecznym tygodniu zanotowaliśmy wzrosty wszystkich najważniejszych indeksów.

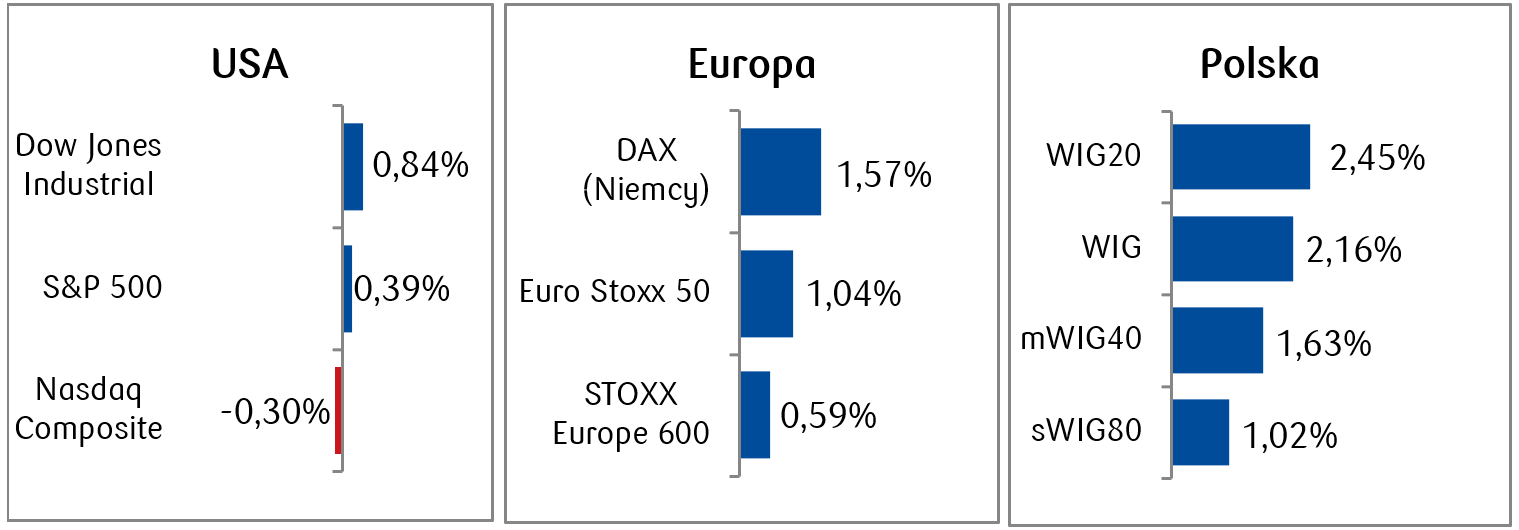

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 29.03.2024 r.

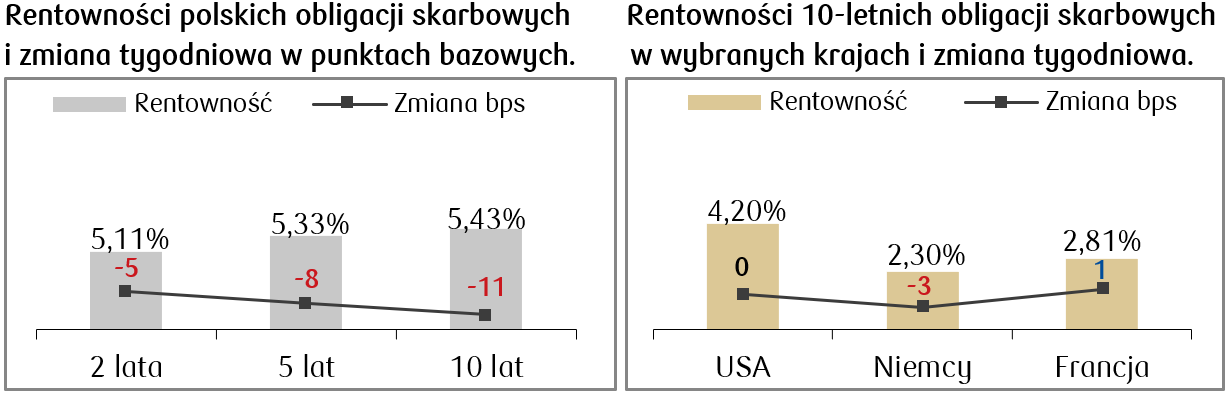

Rynki obligacji

- Dość spokojny tydzień na amerykańskim rynku długu skarbowego nie przyniósł większych zmian na krzywej dochodowości, a rentowność dziesięcioletnich Treasuries pozostały na podobnym poziomie co tydzień wcześniej. W ciągu pierwszego kwartału rentowność amerykańskiej dziesięciolatki wzrosła o ponad 30 punktów bazowych.

- Brak większych zmian rentowności zanotowaliśmy również w przypadku obligacji europejskich. W całym pierwszym kwartale rentowność niemieckiego bunda wzrosła o niecałe 30 punktów bazowych do ok. 2,3% na koniec marca.

- Rentowność polskiej dziesięciolatki spadła z najwyższych poziomów od początku roku do ok. 5,4%. Stawki kontraktów FRA („Forward Rate Agreement”) nieco spadły w minionym tygodniu i wyceniają obecnie jedną obniżkę stóp procentowych przez RPP, a więc spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 29.03.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

ISM przemysłowy | Poniedziałek | Marzec | 48,4 | 47,8 |

Zamówienia fabryczne | Wtorek | Luty | 1,0% | -3,6% |

Zmiana zatrudnienia ADP | Środa | Marzec | 150 tys. | 140 tys. |

ISM Indeks usługowy | Środa | Marzec | 52,8 | 52,6 |

Zmiana zatrudnienia w sektorach pozarolniczych | Piątek | Marzec | 203 tys. | 275 tys. |

Średnia stawka godzinowa | Piątek | Marzec | 0,3% | 0,1% |

- W Stanach Zjednoczonych uwagę inwestorów przykują w szczególności miesięczne dane, które podsumują sytuację na amerykańskim rynku pracy w marcu. Ostatni lutowy odczyt zmiany zatrudnienia w sektorach pozarolniczych był dla rynków sporą pozytywną niespodzianką, która osłabiła nieco nadzieje na szybsze obniżanie stóp procentowych przez Fed.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

CPI w Niemczech | Wtorek | 03.2023-03.2024 | 2,2% | 2,5% |

CPI w strefie euro | Środa | 03.2023-03.2024 | 2,5% | 2,6% |

PPI w strefie euro | Czwartek | 03.2023-03.2024 | -8,5% | -8,6% |

Zamówienia fabryczne w Niemczech | Piątek | Luty | 0,6% | -11,3% |

- Wśród publikacji z Europy pojawią się m.in. dane inflacyjne z Niemieci strefy euro. Rynek spodziewa się dalszego wygasania presji inflacyjnej w utrzymującym się otoczeniu spowolnienia gospodarczego.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

S&P Global PMI przemysłowe | Wtorek | Marzec | 47,9 | 47,9 |

Decyzja RPP (stopy procentowe) | Czwartek | - | 5,75% | 5,75% |

- W Polsce wydarzeniem tygodnia będzie posiedzenie Rady Polityki Pieniężnej wraz z decyzją dotyczącą wysokości stóp procentowych. Nawet pomimo zaskakująco niskiej inflacji w marcu, rynek nie spodziewa się dalszych cięć, ponieważ zgodnie z dotychczasową retoryką Rady, prognoza inflacji obarczona jest wysokim poziomem niepewności.

Zespół PKO TFI,

02.04.2024, godz. 15:10