Powrót obaw o inflację w USA, dobre wyniki finansowe europejskich spółek i mocne indeksy akcji polskich - o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

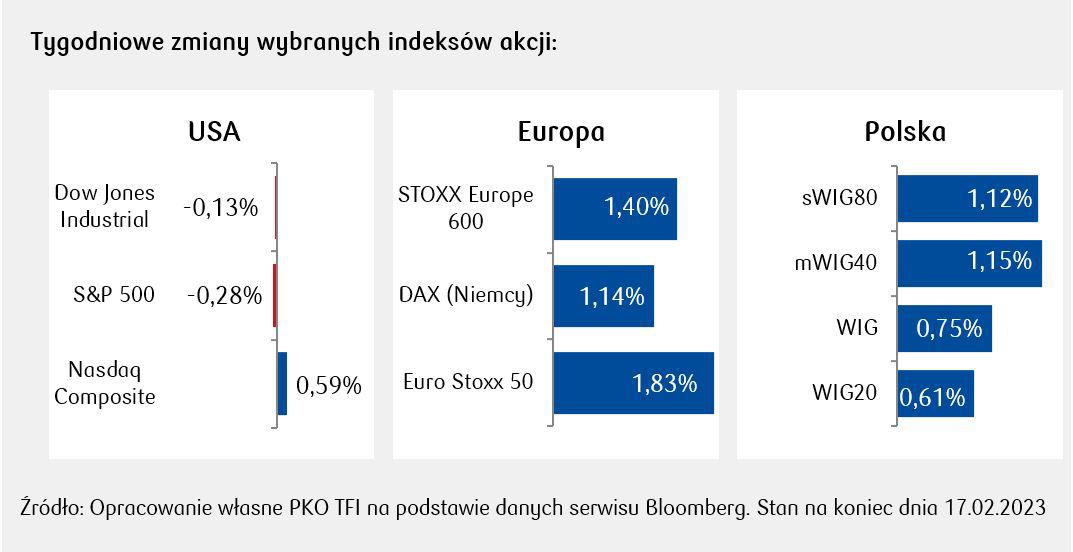

- W minionym tygodniu na rynki finansowe powróciły obawy, że inflacja utrzyma się na podwyższonym poziomie przez dłuższy czas, co przełożyło się na pogorszenie nastrojów inwestorów. Spośród amerykańskich indeksów akcyjnych tylko część zakończyła tydzień nad kreską.

- We wtorek opublikowany został styczniowy odczyt inflacji CPI w USA - inflacja wyniosła 6,4% r/r i była wyższa niż konsensus zakładający jej spadek do poziomu 6,2% r/r z 6,5% r/r w grudniu. Odczyt ten utwierdził inwestorów w przekonaniu, że Fed podtrzyma politykę dalszych podwyżek stop procentowych, a szczyt amerykańska inflacji może być wyższy niż wcześniej zakładano. Także ceny producentów okazały się wyższe od oczekiwań - indeks PPI wzrósł w styczniu o 0,7% m/m (spodziewano się odczytu na poziomie 0,4%), co stanowi największy wzrost od czerwca 2022.

- Poza danymi o utrzymującym się wzroście cen opublikowano także odczyt dotyczący sprzedaży detalicznej, która wzrosła o 3,0% m/m (wobec konsensusu zakładającego zmianę o 2% m/m), co stanowi największy wzrost od 10 miesięcy. Odporność amerykańskiego konsumenta na podwyżki stop procentowych i niesłabnący popyt utrzymujący się pomimo rosnących cen, może być przyczyną utrzymywania presji inflacyjnej, co dla Fedu jest sygnałem wspierającym jastrzębią politykę monetarną. Przełożyło się to także na wzrosty rentowności obligacji skarbowych na wszystkich najważniejszych światowych rynkach dłużnych.

- Europejskie indeksy akcyjne zachowywały się jednak nieco lepiej w porównaniu amerykańskimi. Trwający sezon wyników spółek europejskich pomaga indeksom rosnąć, ponieważ większość z nich raportuje dobre dane pozytywnie zaskakujące inwestorów.

- Poznaliśmy także odczyty danych makroekonomicznych dotyczące produkcji przemysłowej w strefie euro, która spadła w grudniu po raz pierwszy od lipca 2022 o 1,7% r/r (wobec konsensusu -0,7%). W ujęciu miesięcznym produkcja zmalała o 1,1%, wobec konsensusu zakładającego spadek o 0,8% m/m.

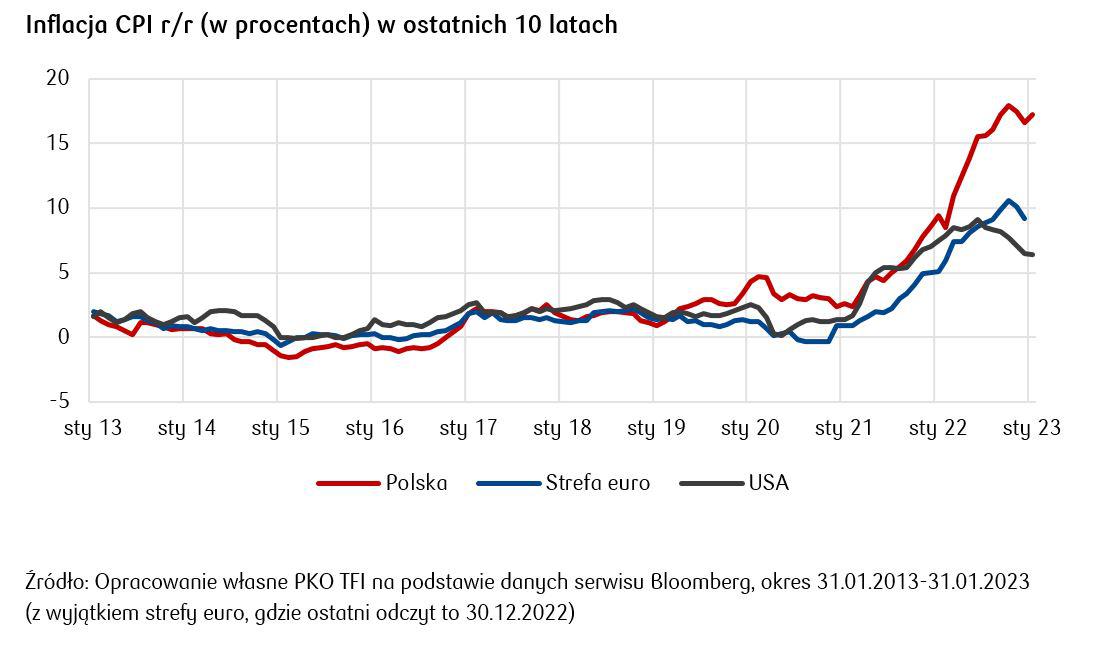

- Uwaga polskich inwestorów skierowana była w minionym tygodniu na odczyt inflacji i opinię Rzecznika Generalnego TSUE w sprawie wynagrodzenia banków za korzystanie z kapitału przez kredytobiorców. Styczniowa inflacja wzrosła do poziomu 17,2% r/r z 16,6% r/r w grudniu i okazała się niższa niż zakładał konsensus na poziomie 17,8% r/r. Z kolei Rzecznik Generalny TSUE wydał opinię negatywną dla banków, zgodne z którą bankom nie należy się wynagrodzenie za bezumowne korzystanie z kapitału po stwierdzeniu nieważności umowy kredytowej, natomiast konsumenci mogą dochodzić roszczeń ze strony banków. Negatywnie zaskoczył także wstępny odczyt wzrostu PKB w IV kwartale, który wyniósł 2% r/r wobec oczekiwań na poziomie 2,2% r/r.

Rynki akcji

- Utrzymująca się wysoko amerykańska inflacja w połączeniu z dobrymi danymi makro wspiera jastrzębią narrację Rezerwy Federalnej i wzbudziła w minionym tygodniu obawy przed mocniejszym zacieśnianiem polityki monetarnej przez Fed. Spośród najważniejszych indeksów amerykańskich wzrostem wyróżnił się jedynie Nasdaq.

- Nastroje w Europie były lepsze od amerykańskich, dzięki czemu indeksy europejskie zakończyły tydzień na zdecydowanych plusach. Dzięki dobrym wynikom spółek w IV kwartale 2022 paneuropejski index STOXX 600 Europe zdołał wybić się na poziomy nienotowane od roku.

- Akcje spółek notowanych na warszawskiej giełdzie także poradziły sobie bardzo dobrze biorąc pod uwagę obawy o jastrzębią ścieżkę polityki monetarnej USA. Tydzień zakończył się także nie najgorzej dla większości banków - mimo niekorzystnej dla nich opinii Rzecznika Generalnego TSUE indeks WIG Banki zakończył tydzień wzrostem o 0,17%.

Rynki obligacji

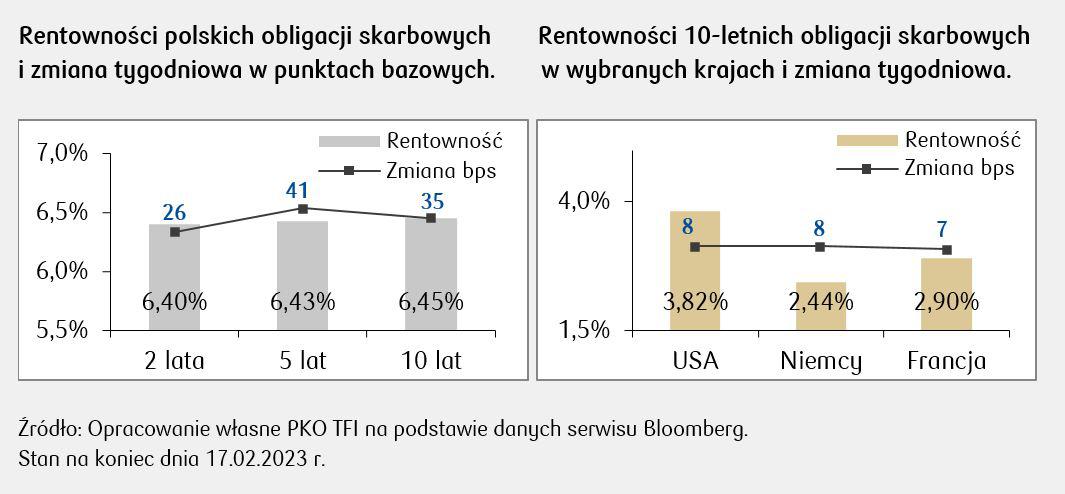

• Krajowa krzywa rentowności papierów dłużnych podniosła się w minionym tygodniu dla wszystkich terminów zapadalności. Znaczny wzrost rentowności był rezultatem zarówno czynników o charakterze globalnym, jak i lokalnym. Wśród czynników globalnych wyróżnić można przede wszystkim przesunięcie w gorę oczekiwań odnośnie stóp w USA.

• Wśród czynników krajowych ogromną rolę odegrała niekorzystna dla sektora bankowego opinia Rzecznika Generalnego TSUE między innymi dlatego, że konieczność dokonywania dalszych odpisów wartości aktywów powiązanych z kredytami frankowymi potencjalnie zmniejsza popyt na polskie papiery skarbowe ze strony banków. (Mniejszy popyt -> niższe ceny -> wyższe rentowności.) Spadek cen dłużnych papierów wartościowych przełożył się także na tygodniowy spadek wycen dłużnych funduszy inwestycyjnych.

• Stawki kontraktów FRA („Forward Rate Agreement”) także zareagowały wzrostami na powyżej opisane zdarzenia i wskazują one, że za kilka miesięcy stopa referencyjna NBP nie ulegnie zmianie wobec obecnegopoziomu 6,75% (jeszcze tydzień temu kontrakty FRA wyceniały spadek stop w ciągu najbliższych miesięcy).

- Rentowności europejskich obligacji rządowych zbliżały się do ostatnich wieloletnich maksimów, co spowodowane było m.in. jastrzębimi komentarzami członków Europejskiego Banku Centralnego. Christine Lagarde ponownie potwierdziła, że EBC zamierza podnieść stopy o 50pb na posiedzeniu w marcu. Rentowności obligacji europejskich wzrosły w ujęciu tygodniowym o kilka punktów bazowych.

• Na rynku amerykańskich obligacji skarbowych także miał miejsce wzrost rentowności. Dobre dane makro oraz wzrost inflacji potwierdziły, że powrót wzrostu cen do niskich poziomów pozostaje dla Rezerwy Federalnej wciąż ogromnym wyzwaniem.

W efekcie wzrósł oczekiwany przez rynek poziom maksymalnej stopy procentowej Fed w najbliższych miesiącach, a także wzrosło prawdopodobieństwo utrzymywania się wyższych stop procentowych rzez dłuższy czas.

Najważniejsze wydarzenia obecnego tygodnia:

- W tym tygodniu przed nami dużo nowych danych z polskiej gospodarki za styczeń, między innymi: PPI („inflacja producencka”), produkcja przemysłowa, dane z rynku pracy i sprzedaż detaliczna.

- Przed nami także dużo nowych informacji zza granicy. Najważniejsze europejskie dane to wstępne odczyty indeksów Ifo i ZEW za luty oraz indeksy PMI. Dla rynków amerykańskich największe znaczenie będą mieć dane dotyczące rynku pracy, PMI, sprzedaży domów oraz wielkość styczniowych dochodów i wydatków konsumentów i gospodarstw domowych.

Zespół PKO TFI

21.02.2023, godz. 10:00