Główne indeksy giełdowe w USA zanotowały drugi z rzędu tydzień lekkich spadków, których przyczyną były m.in. wyższe niż oczekiwano odczyty danych o amerykańskiej inflacji oraz postój dotychczasowych motorów wzrostów cen akcji w sektorze technologii i półprzewodników. Nieco lepsze nastroje panowały w Europie, gdzie najważniejsze indeksy zakończyły tydzień ponad kreską. Na warszawskim parkiecie indeksy zamknęły piątkową sesję na podobnych poziomach jak we wcześniejszym tygodniu.

Najważniejsze wydarzenia gospodarcze i rynkowe:

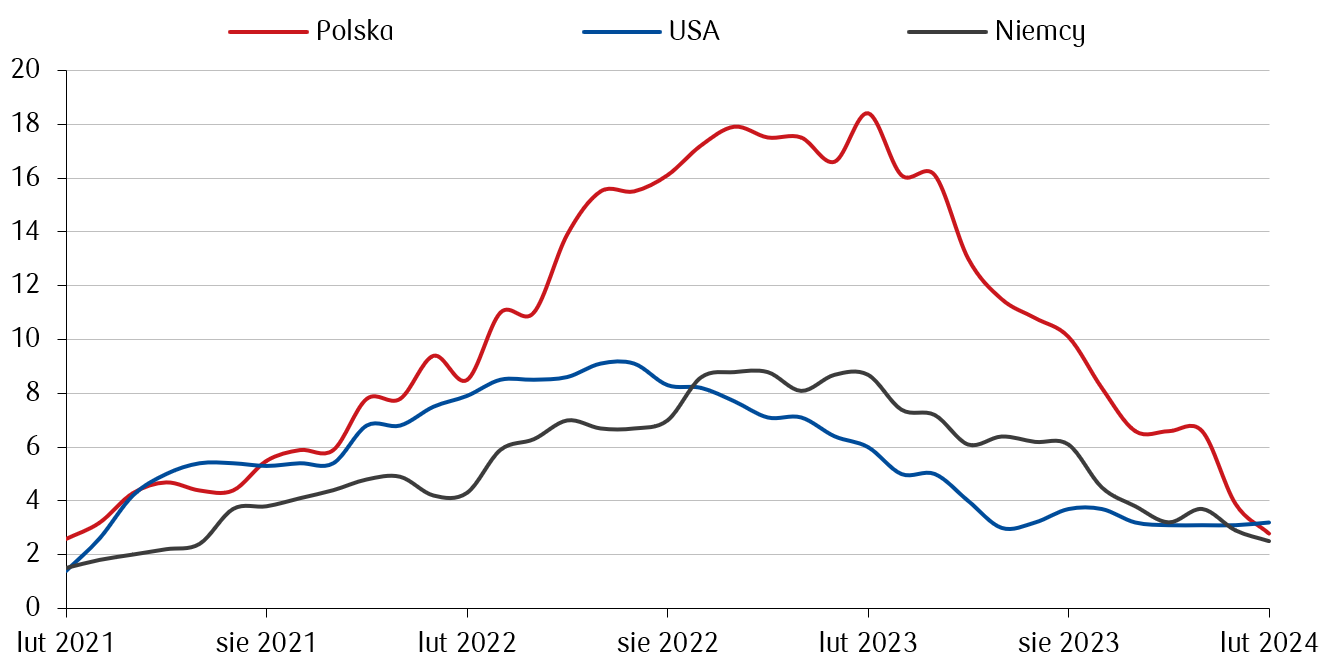

- W minionym tygodniu najważniejszymi publikacjami makroekonomicznymi w USA były odczyty inflacji konsumenckiej (CPI) za luty, które wskazały na jej uporczywy charakter i nieco osłabiły nadzieje na obniżki stóp procentowych przez Rezerwę Federalną. Roczny wskaźnik inflacji wyniósł 3,2%, był zatem nieco wyższy od oczekiwań (3,1%) i poprzedniego odczytu (3,1%) ze stycznia br. Powyżej konsensusu znalazł się także odczyt rocznej inflacji bazowej, która wyniosła 3,8% (spodziewano się odczytu na poziomie 3,7%, a w styczniu odnotowano 3,9%). Nie tylko inflacja konsumencka zaskoczyła. Także odczyty inflacji cen producentów (PPI) znalazły się powyżej rynkowych oczekiwań. PPI w ujęciu miesięcznym wyniosła 0,6% (spodziewano się 0,3%), a PPI bazowa 0,3% (oczekiwano 0,2%). W dalszej części tygodnia ukazały się również dane dotyczące sprzedaży detalicznej oraz nastrojów Uniwersytetu w Michigan, które pokazały zaskakującą słabość amerykańskiego konsumenta w lutym. Sprzedaż detaliczna w drugim miesiącu 2024 roku wzrosła o 0,6%, jednak wzrost ten był niższy od oczekiwań, które wynosiły 0,8%. Tymczasem indeks nastrojów znalazł się na poziomie 76,1 pkt, podczas gdy oczekiwano odczytu 77,1 pkt.

Wskaźnik rocznej inflacji konsumenckiej (CPI) w Polsce, USA i Niemczech (%).

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Najważniejsze dane z rynku europejskiego dotyczyły produkcji przemysłowej w strefie euro w styczniu. Podczas gdy konsensus zakładał, że skurczy się ona o 3% w ujęciu rocznym, rzeczywiście spadła o 6,7%. Poznaliśmy także ostateczne odczyty inflacji CPI z Niemiec, która została potwierdzona na poziomach z odczytów wstępnych i wyniosła w ujęciu rocznym 2,5%, a w ujęciu miesięcznym 0,4%. Ciekawe dane dotyczyły także rynku pracy w Wielkiej Brytanii, gdzie stopa bezrobocia w nieoczekiwanie wzrosła z 3,8% do 3,9% w okresie trzech miesięcy zakończonym w styczniu. Jest to pierwszy wzrost stopy bezrobocia od lipca 2023 i wskazuje na lekkie złagodzenie napiętej sytuacji na brytyjskim rynku pracy.

- Tymczasem w Polsce, pierwszy raz od marca 2021, inflacja CPI znalazła się w przedziale dopuszczalnych odchyleń od celu Narodowego Banku Polskiego. Odczyt w lutym wyniósł 2,8% r/r, podczas gdy konsensus zakładał, że wyniesie on 3,2% r/r, co oznacza także spadek względem styczniowego wskaźnika wynoszącego 3,7% r/r. W kolejnych miesiącach inflacja będzie zależeć w dużej części od czynników uwarunkowanych przez politykę fiskalną, a więc między innymi decyzji dotyczących stawek VAT. W minionym tygodniu Ministerstwo Finansów poinformowało, że nie przedłuży zerowej stawki VAT na żywność po 31 marca, a więc wróci ona do poziomu 5%.

Rynki akcji

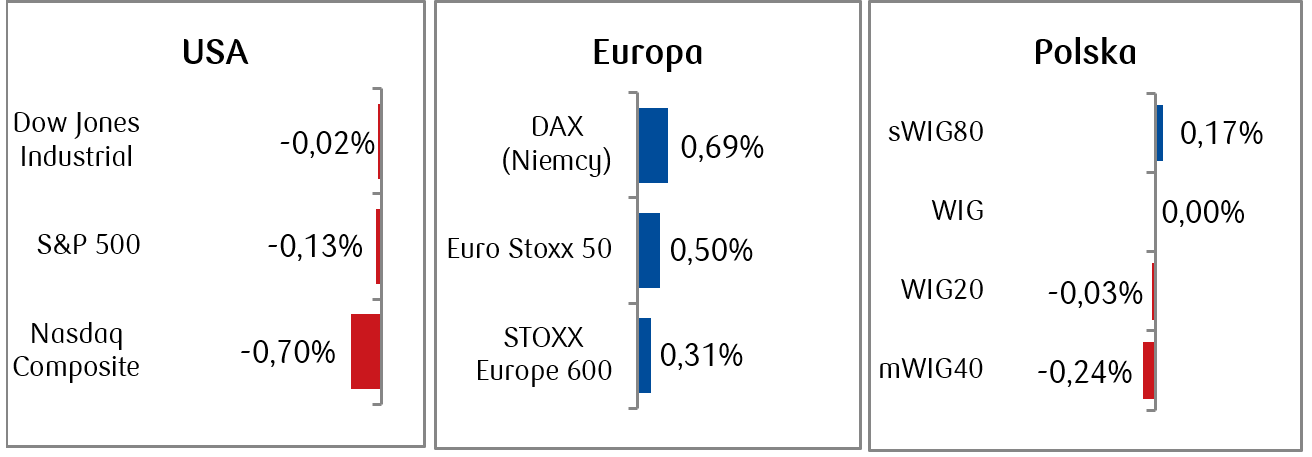

- Indeksy S&P 500 i Nasdaq Composite odnotowały drugie z rzędu tygodniowe spadki. Delikatne zaskoczenie inflacyjne i nieco osłabiona pespektywa obniżki stóp procentowych przez Rezerwę Federalną negatywnie wpłynęły na wyceny zwłaszcza akcji spółek technologicznych. Najwięcej jednak spośród ważnych indeksów spadł w minionym tygodniu indeks spółek o małej kapitalizacji Russell 2000 i zamknął tydzień na ponad 2-procentowym minusie.

- Szeroki indeks rynku europejskiego, STOXX Europe 600 wzrósł o 0,31%, odnotowując ósmy z rzędu tygodniowy wzrost. Tygodniowe wzrosty zanotowała także większość indeksów państw europejskich - francuski indeks CAC 40 wzrósł o 1,7%, włoski FTSE MIB zyskał 1,6%, z kolei niemiecki DAX wzrósł o 0,69%. Rósł także brytyjski indeks FTSE 100, który zakończył tydzień z wynikiem +0,9%.

- Indeksy z warszawskiego parkietu pozostały na podobnych poziomach co w poprzednim tygodniu, choć emocji na GPW nie brakowało. Szczególnie w piątek, kiedy to przed rozpoczęciem sesji pojawiła się informacja o tym, że amerykańska spółka Hindenburg Research opublikowała niekorzystny dla spółki LPP raport i jednocześnie zajęła krótką pozycję na akcjach tej spółki. Pomimo tego, że walory LPP spadły o 35% w ciągu tygodnia (-36% w piątek), to dzięki sporym wzrostom innych spółek (m.in. +8% KGHM, +7% Alior Bank, +6% Allegro), cały indeks WIG20 pozostał praktycznie bez zmian. W momencie publikacji tego komentarza, po konferencji prasowej, która uspokoiła rynek, akcje LPP odrabiają część poniesionych w piątek strat.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 15.03.2024 r.

Rynki obligacji

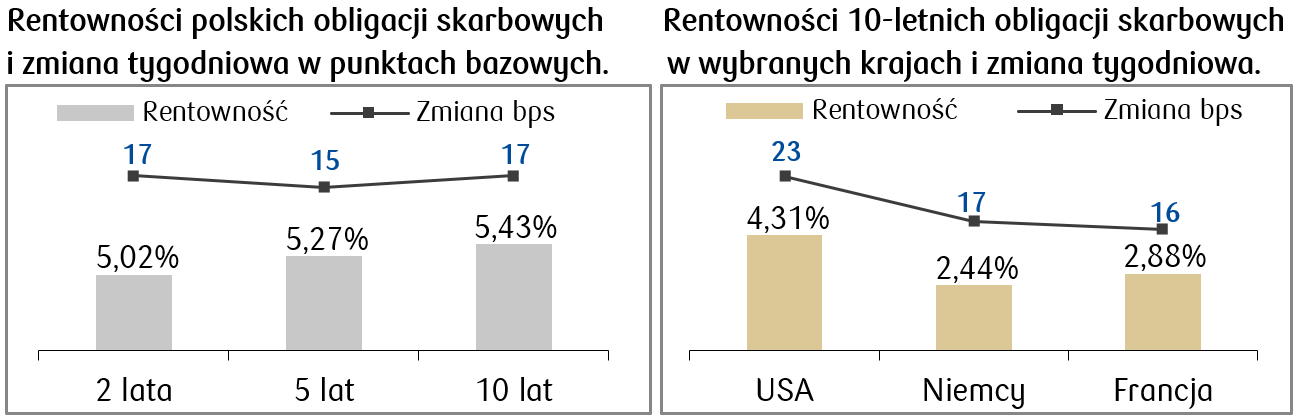

- Zarówno na amerykańskim rynku długu, jak i na rynku obligacji skarbowych w Europie, oczekujemy na obniżki stóp procentowych w tym roku, a pierwsze cięcia mają się odbyć wczesnym latem. Do tego czasu rynek z uwagą przyglądać się będzie napływającym danym makroekonomicznym, które mają wpływ na decyzje podejmowane przez banki centralne. Tymczasem w ubiegłym tygodniu na rynku obligacji skarbowych w USA nastąpił wyraźny wzrost rentowności w reakcji na wyższe od oczekiwań dane inflacyjne. Rentowność 10-letnich amerykańskich obligacji rządowych odbiła, rosnąc o ponad 20 punktów bazowych w ciągu tygodnia i w piątek znalazła się na poziomie 4,31%.

- Wzrost rentowności nastąpił także w przypadku 10-letnich obligacji rządowych państw europejskich. Rentowność niemieckiego bunda odbiła do poziomu 2,44%, co oznacza wzrost o 17 punktów bazowych w porównaniu do poprzedniego tygodnia.

- Podskoczyły także rentowności polskich papierów skarbowych rosnąc o kilkanaście punktów bazowych dla większości terminów zapadalności. Rentowność polskich papierów dziesięcioletnich znajduje się obecnie na poziomie 5,43%. Stawki kontraktów FRA („Forward Rate Agreement”) nie zmieniły się znacznie w minionym tygodniu i wyceniają jedną obniżkę stóp procentowych przez RPP, a więc spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 15.03.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W Polsce zaczynamy tydzień konferencją spółki LPP, a jej wydźwięk może zdeterminować zachowanie warszawskiego parkietu w kolejnych dniach. Dodatkowo kolejny tydzień przyniesie sporą porcję danych makroekonomicznych z polskiej gospodarki za luty. Pojawią się między innymi odczyty cen producentów PPI, inflacji bazowej, sprzedaży detalicznej oraz produkcji przemysłowej. Poznamy także dane z rynku pracy.

- Za oceanem odbędzie się posiedzenie Rezerwy Federalnej (nie jest to jedyne posiedzenie banku centralnego w nadchodzącym tygodniu - posiedzenia odbędą się także m.in. w Chinach, Czechach i Wielkiej Brytanii). Choć zgodnie z konsensusem Fed pozostawi stopy procentowe na niezmienionym poziomie, to rynek będzie zwracał uwagę na wypowiedzi przedstawicieli Fed i szukał wskazówek dotyczących ram czasowych oczekiwanych obniżek stóp. Poza tym pojawią się odczyty PMI, a także dane z rynku nieruchomości. Warto zwrócić uwagę na odbywającą się w tym tygodniu konferencję technologiczną NVDA GTC, na której poruszane będzie wiele wątków, związanych z obecnymi trendami technologicznymi w szczególności AI.

- Na rynku europejskim opublikowany zostanie szereg danych gospodarczych, w tym PMI, indeks ZEW i wskaźnik zaufania konsumentów w strefie euro, a także niemieckie PMI, PPI i indeksy Ifo.

Zespół PKO TFI,

18.03.2024, godz. 15:30