Niższa od oczekiwanej inflacja konsumencka w Polsce i dobry tydzień dla obligacji, o tym m.in. piszą Zarządzający Funduszami PKO TFI w najnowszym wydaniu naszego cotygodniowego komentarza rynkowego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Polska

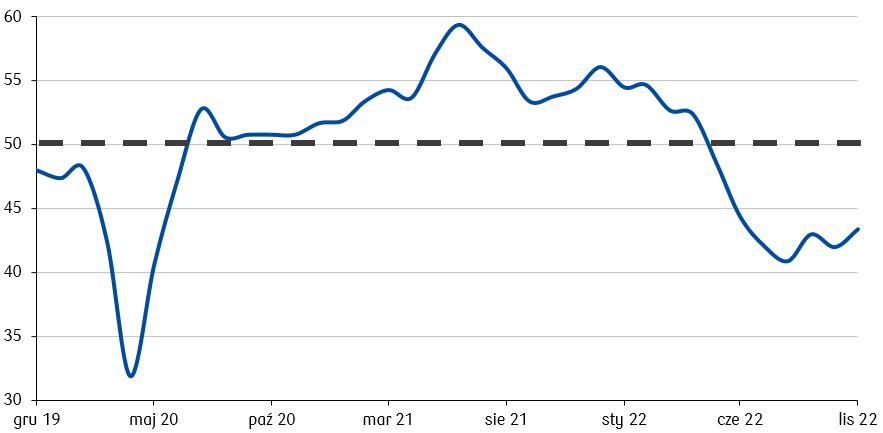

- Wypatrując szczytu inflacji. Głównym wydarzeniem minionego tygodnia w Polsce była publikacja danych o inflacji. CPI w listopadzie obniżyła się do 17,4% r/r i była niższa niż oczekiwania rynkowe na poziomie 18% i poprzedni odczyt 17,9% z października. To pierwszy spadek inflacji od lutego czyli od momentu wprowadzenia rządowej tarczy antyinflacyjnej, natomiast jeszcze poprzedni spadek miał miejsce w czerwcu 2021. Do spadku inflacji przyczyniły się głównie ceny energii i paliw. Te dane wspierają wcześniejszą decyzję RPP o zatrzymaniu cyklu podwyżek stóp procentowych, wobec czego na najbliższym posiedzeniu w środę konsensus zakłada brak podwyżki stóp NBP. Poznaliśmy także dane dotyczące PKB w III kwartale, który wyniósł 3,6% r/r (zrewidowany w górę w porównaniu do wstępnego odczytu 3,5%). Struktura wzrostu pokazuje, że zarówno konsumpcja jak i inwestycje silnie spowolniły, czego odzwierciedlenia oczekuje rynek także w danych za czwarty i kolejne kwartały. Poznaliśmy także dane dotyczące PMI dla polskiego przemysłu, który wzrósł w listopadzie do 43,4 pkt z 42,0 pkt w październiku wobec oczekiwanego odczytu na poziomie 43 pkt. Lekkie odbicie jest sygnałem optymistycznym, jednak utrzymywanie się PMI na poziomie poniżej 50 pkt od siedmiu miesięcy wciąż wskazuje, że polska gospodarka znajduje się na ścieżce osłabienia gospodarczego.

PMI dla przemysłu (Polska - ostatnie 3 lata):

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Świat

- J. Powell mniej stanowczy. Miniony tydzień przyniósł sygnały łagodzenia inflacji także w innych państwach europejskich. Inflacja HICP w strefie euro w listopadzie obniżyła się po raz pierwszy od połowy 2021 do 10,0% r/r z 10,6% r/r w październiku, natomiast inflacja CPI w Niemczech obniżyła się w listopadzie do 10,0% r/r z 10,4% r/r w październiku i była niższa niż oczekiwania kształtujące się na poziomie 10,4% r/r. Za oceanem pozytywne nastroje inwestorów ukształtowały się głównie w rezultacie przemówienia prezesa Rezerwy Federalnej Jerome Powella, który wzmocnił oczekiwania na zmniejszenie tempa podwyżek stóp procentowych już na najbliższym grudniowym posiedzeniu FOMC. Z drugiej jednak strony piątkowe mocniejsze od oczekiwań dane o rynku pracy wskazują na wciąż wysoki popyt na siłę roboczą, co może prowadzić do utrzymywania się presji płacowej i być przeszkodą w łagodzeniu inflacji.

Rynki akcji

- Dobre dane o inflacji pomagają. Główne indeksy giełdowe w USA zakończyły tydzień wzrostami, pozostając pod wpływem komentarzy prezesa Rezerwy Federalnej na temat potencjalnego spowolnienia tempa podwyżek stóp procentowych. Szczególnie pozytywny wpływ odczuły akcje spółek wzrostowych i technologicznych. Indeks S&P 500 wzrósł o 1,13%, w zakończonym w ubiegłym tygodniu listopadzie rosnąc o 5,38%. Nasdaq Composite zwiększył wartość o 2,09% (w listopadzie o 4,37%), natomiast Dow Jones Industrial Average wzrósł w ciągu tygodnia o 0,24% (w listopadzie 5,67%), natomiast od tegorocznego minimum osiągniętego 30 września już o blisko 20%. Akcje w Europie w większości rosły już siódmy tydzień z rzędu w nadziei, że niższa od oczekiwań inflacja doprowadzi do zwolnienia tempa zacieśniania polityki pieniężnej przez banki centralne oraz, że europejski kryzys energetyczny okazał się, jak na razie, łagodniejszy od oczekiwań. Indeks STOXX Europe 600 zakończył tydzień na plusie o 0,58%, Estoxx 50 (indeks pięćdziesięciu największych spółek europejskich) europejskich zyskał 0,39%, niemiecki indeks DAX bez większych zmian z wynikiem -0,08%,

- Małe spółki kontynuują wzrosty. Miniony tydzień zakończył zieloną passę indeksów WIG i WIG20. Główny indeks WIG stracił 0,13%, a indeks największych polskich spółek WIG20 spadł o 1,27% w ciągu ubiegłego tygodnia. Mniejsze spółki kontynuują wzrosty trwające już siódmy tydzień z rzędu - indeks średnich spółek mWIG40 zyskał 2,72%, natomiast najmniejsze spółki z indeksu sWIG80 zakończyły tydzień wzrostem o 3,12%.

Rynki obligacji

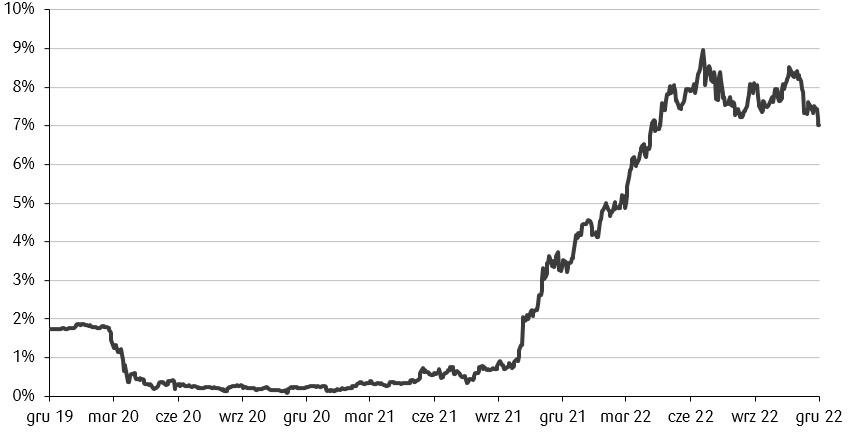

- Dobry tydzień dla polskich papierów. Krajowa krzywa rentowności obniżyła się w minionym tygodniu, wyraźnie spadły również oczekiwania na podwyżki stóp na rynku FRA („Forward Rate Agreement”). Rentowności spadały pod wpływem niższego od oczekiwań odczytu inflacji, co wspiera decyzję RPP o braku dalszych podwyżek. Spadek rentowności oznacza wzrosty cen obligacji, co przełożyło się także na wzrosty wycen dłużnych funduszy inwestycyjnych. Rentowność obligacji 2-letnich spadła w minionym tygodniu do poziomu 6,74% (spadek w ciągu tygodnia o 35 punktów bazowych), natomiast papiery 10-letnie zakończyły tydzień z rentownością na poziomie 6,38% (spadek o 49 punktów bazowych). Wyceny kontraktów FRA wskazują obecnie, że referencyjna stopa procentowa NBP nie zmieni się w ciągu kilku najbliższych miesięcy i pozostanie na obecnym poziomie 6,75%. Ostatnio kontrakty FRA były na tym poziomie w kwietniu bieżącego roku.

Notowania kontraktów FRA 6x12 czyli oczekiwana przez rynek stopa procentowa WIBOR 6M za pół roku (ostatnie 3 lata).

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

- Rentowności europejskich obligacji skarbowych także spadły. Głównie po tym, jak odczyty CPI wskazały, że inflacja w strefie euro spowolniła w listopadzie bardziej niż oczekiwano. Komentarze prezesa amerykańskiej Rezerwy Federalnej sugerujące, że bank centralny może zwolnić tempo podwyżek stóp procentowych, podsyciły dalszy wzrost cen na rynkach obligacji. Rentowność 10-letnich amerykańskich papierów rządowych spadła do poziomu 3,49% (-19 pb. w skali tygodnia), a rentowność 2-letniego długu wyniosła 4,27% (-18 pb. w skali tygodnia). Spadek dochodowości zanotował także dług niemiecki i francuski. 10-letnie niemieckie obligacje rządowe zakończyły tydzień z rentownością na poziomie 1,85% (-12 pb.), rentowność francuskich dziesięciolatek spadła do 2,31% (-13 pb.).

Najważniejsze wydarzenia obecnego tygodnia:

- Przed nami ostatni miesiąc 2022 roku i ostatnie posiedzenia decyzyjne banków centralnych, które ukształtują stan polityki monetarnej na początku 2023 roku. W nadchodzącym tygodniu na lokalnym rynku najważniejszym wydarzeniem będzie środowe posiedzenie Rady Polityki Pieniężnej. Według oczekiwań rynkowych stopy procentowe pozostaną bez zmian, podobnie jak na dwóch poprzednich posiedzeniach RPP. Warto także obserwować sytuację na linii Polska – Unia Europejska w temacie środków z Krajowego Planu Odbudowy, ponieważ polski rząd zintensyfikował ostatnio starania w kierunku odblokowania wypłaty środków.

- Na rynkach zagranicznych w nadchodzącym tygodniu pojawi się szereg nowych publikacji danych makroekonomicznych, a także być może dalszych doniesień z Chin o potencjalnym odchodzeniu od polityki „zero-covid”, co mogłoby doprowadzić do ponownego pełnego otwarcia chińskiej gospodarki.

- Warto też przyglądać się rozwojowi wydarzeń dotyczącej nałożenia maksymalnej ceny na rosyjską ropę, na co zgodziły się już Unia Europejska, kraje G7 oraz Australia. Może być to ważny krok w celu przywrócenia równowagi cenowej na światowym rynku ropy, w konsekwencji stabilizujący inflację i ograniczający dostęp Rosji do środków, z których finansuje wojnę na Ukrainie.

Zespół PKO TFI

05.12.2022, godz. 13:50