Amerykańskie indeksy zakończyły tydzień lekkimi spadkami, a S&P500 przerwał tym samym serię wzrostów odnotowywanych przez pięć wcześniejszych tygodni. Optymizm panował natomiast na warszawskim parkiecie, a indeks szerokiego rynku WIG zamknął tydzień na historycznym maksimum (ATH), przebijając po raz pierwszy w historii barierę 80 tys. pkt.

Najważniejsze wydarzenia gospodarcze i rynkowe:

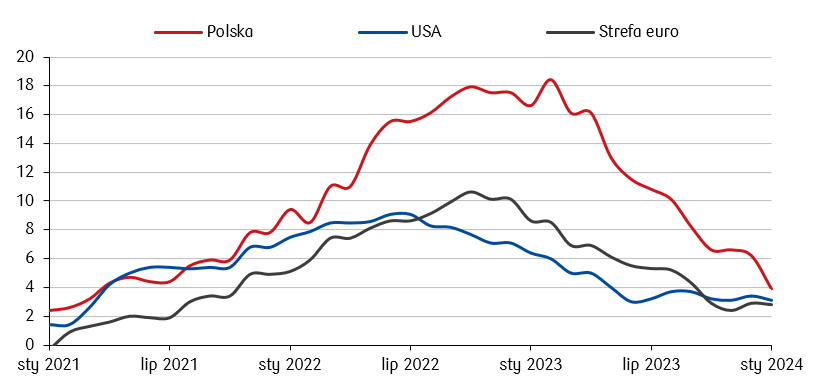

- Za oceanem po kilku tygodniach silnych wzrostów giełdy lekko zniżkowały po opublikowanych danych dotyczących amerykańskiej inflacji. Odczyt CPI wskazał, że ceny konsumenckie w USA wzrosły w styczniu bardziej niż oczekiwano, a roczna stopa indeksu cen towarów i usług konsumenckich wyniosła 3,1% (konsensus oczekiwał 2,9% r/r). Wyżej od oczekiwań znalazł się także odczyt inflacji bazowej (0,4% m/m przy konsensusie na poziomie 0,3% m/m). Utrzymującą się presję inflacyjną potwierdzają także dane o cenach producentów. Wskaźnik PPI wyniósł bowiem 0,3% m/m, podczas gdy zakładano odczyt na poziomie 0,1% m/m, co stanowi najwyższy wynik od sierpnia ubiegłego roku. Słabiej wygląda też sytuacja amerykańskiego konsumenta, ponieważ w styczniu sprzedaż detaliczna spadła o 0,8% w porównaniu z poprzednim miesiącem (zakładano, że odczyt wyniesie jedynie -0,2% m/m). Lepszy w porównaniu do styczniowego odczytu okazał się natomiast wskaźnik sentymentu Uniwersytetu w Michigan, który znalazł się na poziomie 79,6 pkt, najwyżej od lipca 2021 r., i nieznacznie niżej od konsensusu (80 pkt).

Roczna inflacja konsumencka (CPI) w Polsce, USA i strefie euro (%).

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Dane makroekonomiczne z Europy potwierdziły, że PKB strefy euro zgodnie z konsensusem w czwartym kwartale ubiegłego roku nie zmienił się w porównaniu do kwartału trzeciego i zanotował skromny wzrost o 0,1% w porównaniu z czwartym kwartałem 2022 r. Komisja Europejska obniżyła jednak swoją prognozę wzrostu gospodarczego strefy euro w 2024 r. do 0,8% z 1,2% w prognozie listopadowej. Pozytywnie zaskoczyły natomiast dane dotyczące produkcji przemysłowej w strefie euro, która w grudniu wzrosła o 1,2% r/r, podczas gdy spodziewano się znacznego spadku o 4% r/r. W Niemczech poprawił się także indeks oczekiwań dotyczących niemieckiej gospodarki (ZEW), który wzrósł w lutym po raz siódmy z rzędu i wyniósł 19,9 pkt (powyżej oczekiwań zakładających odczyt na poziomie 17,3 pkt). Ciekawe dane dotyczyły także rynku brytyjskiego, a połączenie niższej od oczekiwań inflacji w styczniu (4% r/r vs. oczekiwania na poziomie 4,1% r/r) i słabszego od konsensusu wzrostu gospodarczego w IV kwartale 2023 (-0,2% r/r vs. oczekiwania na poziomie 0,1% r/r), rozbudziły nadzieję na obniżki stóp procentowych przez Bank Anglii.

- W przeciwieństwie do danych dotyczących inflacji w USA, polski wskaźnik cen konsumenckich zaskoczył pozytywnie wskazując, że Polska pozostaje w trendzie dezinflacyjnym. Wskaźnik CPI był niższy od konsensusu spadając w styczniu po raz pierwszy od marca 2021 do 3,9% r/r, wobec 6,2% r/r w grudniu, podczas gdy oczekiwano odczytu na poziomie 4,2% r/r. Podano także dane dotyczące polskiego wzrostu gospodarczego w czwartym kwartale 2023. PKB wzrósł o 1% r/r po wzroście o 0,5% r/r w kwartale trzecim ubiegłego roku.

Rynki akcji

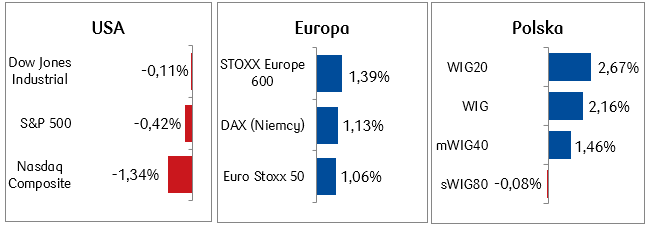

- Główne indeksy w USA zakończyły tydzień lekkimi spadkami po danych wskazujących na utrzymującą się presję inflacyjną, które osłabiły nadzieje na cięcia stóp procentowych. Najgłębszy spadek spośród najważniejszych indeksów, zanotował składający się ze spółek wzrostowych technologiczny indeks NASDAQ Composite, podczas gdy indeks spółek o małej kapitalizacji Russell 2000 wzrósł o ponad 1%. Spadały także walory spółek: Alphabet, Microsoft, Apple i Amazon, czyli czterech spośród tzw. „Siedmiu Wspaniałych” (Magnificent Seven), a więc grupy nadającej ton ubiegłorocznym wzrostom na Wall Street.

- Pozytywne nastroje panowały za to na giełdach europejskich, a spore grono indeksów poprawiło historyczne rekordy. Indeks STOXX Europe 600 zakończył tydzień wzrostem o 1,39%. Na nowych szczytach wszechczasów tydzień zakończył niemiecki DAX, zyskując w ciągu minionego tygodnia 1,13%, a także francuski indeks CAC 40, który wzrósł o 1,58%.

- Zeszły tydzień zakończył się bardzo dobrymi wynikami także dla polskiej giełdy, a w szczególności dla spółek o największej kapitalizacji. Indeks polskich blue chipów wzrósł o 2,7%, natomiast WIG poprawił historyczny szczyt znalazłszy się powyżej 80 tys. punktów na zamknięcie piątkowej sesji.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 16.02.2024 r.

Rynki obligacji

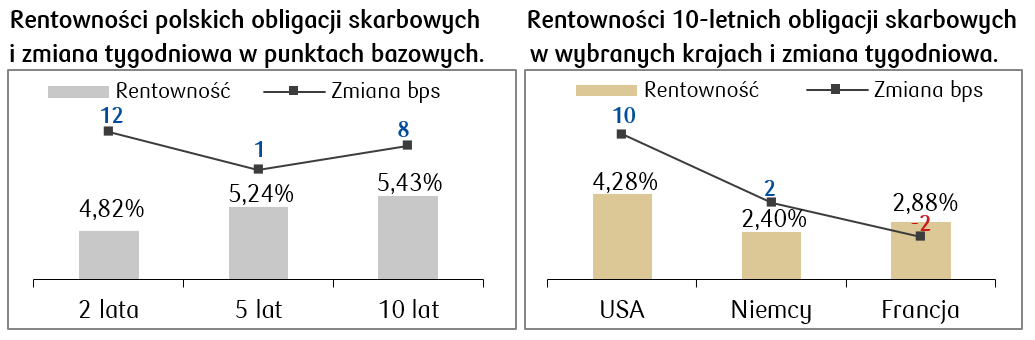

- Na bazowych rynkach obligacji skarbowych zanotowaliśmy w większości niewielkie wzrostowe ruchy rentowności. Dane makro wskazujące na utrzymującą się presję inflacyjną w USA spowodowały jednak, że inwestorzy obniżyli oczekiwania dotyczące potencjalnej obniżki stóp procentowych przez Fed na zbliżającym się posiedzeniu. Według szacunków Bloomberga prawdopodobieństwo cięcia stóp na marcowym posiedzeniu Rezerwy Federalnej wynosi obecnie ok. 12%, podczas gdy jeszcze miesiąc temu wynosiło ok. 66%.

- W odpowiedzi na dane o wyższej od oczekiwań inflacji zza oceanu podskoczyła nieznacznie rentowność bunda, czyli 10-letniej niemieckiej obligacji skarbowej i znajduje się ona obecnie na poziomie 2,4%.

- Rentowności polskich obligacji skarbowych wzrosły od kilku do kilkunastu punktów bazowych w zależności od terminu zapadalności. Rentowność polskiej dziesięciolatki znajduje się obecnie na poziomie 5,43%. W ciągu tygodnia spadły nieco stawki kontraktów FRA („Forward Rate Agreement”). Obecnie rynek wycenia, że stopa referencyjna spadnie o 50 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 16.02.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 16.02.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W kolejnym tygodniu przed nami całkiem sporo danych makroekonomicznych z polskiej gospodarki za styczeń. Będą to przede wszystkim odczyty z rynku pracy (płace i zatrudnienie), produkcja przemysłowa, PPI i sprzedaż detaliczna.

- Pojawią się także wskaźniki produkcji przemysłowejstrefy euro za styczeń, a także wstępne lutowe odczyty PMI ze strefy euro i Niemiec. Dodatkowo poznamy odczyt wskaźnika klimatu biznesowego Ifo za luty.

- Tydzień na rynku amerykańskim będzie skrócony ze względu na poniedziałkowe święto (Presidents’ Day). Najważniejsze dane z USA, które pojawią się w nadchodzącym tygodniu, to wstępne odczyty PMI i PPI za luty, a także dane z rynku pracy i rynku nieruchomości. W środę zostaną opublikowane także zapiski ze styczniowego posiedzenia FOMC, czyli tzw. Fed minutes. W środę wyniki kwartalne opublikuje spółka Nvidia, lider rynku półprzewodników i jedna ze spółek Magnificent Seven. W ubiegłym roku Nvidia urosła o prawie 240%, a od początku 2024 zanotowała już ponad 46-procentowy wzrost ceny akcji.

Zespół PKO TFI,

19.02.2024, godz. 15:30