Indeksy akcji na rynkach globalnych znajdowały się w minionym tygodniu pod presją podaży, a na rynkach dłużnych rosły rentowności obligacji. Nastroje inwestorów pogorszyły się po zasygnalizowaniu przez amerykańską Rezerwę Federalną tzw. „jastrzębiej pauzy”.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- W środę odbyło się posiedzenie Fed, na którym zgodnie z konsensusem stopy procentowe zostały pozostawione na niezmienionym poziomie (pozostają w przedziale 5,25-5,50%). To, co jednak wzbudziło obawy inwestorów, to jastrzębi wydźwięk komunikatu i wypowiedzi Jerome Powella po konferencji. Prezes Fed zaznaczył, że przerwa w cyklu podwyżek nie musi oznaczać, że obecny poziom stóp jest wystarczający, aby sprowadzić inflację do celu. Zgodnie z narracją Rezerwy, inflacja wciąż pozostaje na podwyższonych poziomach, co oznacza, że stopy procentowe mogą pozostać wysoko przez dłuższy czas. Fed zauważa także, że pomimo wysokich stóp, dynamika aktywności gospodarczej jest wysoka. Na horyzoncie utrzymuje się zatem szansa na tzw. „miękkie lądowanie”, czyli bezrecesyjny spadek inflacji. Tym samym nieco oddaliła się perspektywa obniżek stóp procentowych, co inwestorzy odebrali negatywnie, a to przełożyło się na spadki cen akcji i wzrosty rentowności obligacji. Poza posiedzeniem Fed, w minionym tygodniu poznaliśmy także odczyty kilku danych gospodarczych. Wstępny odczyt indeksu PMI w USA za wrzesień okazał się nieco niższy niż konsensus (50,1 pkt vs oczekiwania na poziomie 50,4 pkt), natomiast tygodniowa liczba nowych bezrobotnych (201 tys.) była niższa niż oczekiwano (225 tys.) i spadła do najniższego poziomu od stycznia, co potwierdza dobrą kondycję amerykańskiego rynku pracy.

- Banki centralne w Europie również sygnalizują, że stopy procentowe mogą pozostawać wysokie. EBC nie wyklucza nawet kolejnej podwyżki na najbliższych posiedzeniach, co nie sprzyjało optymizmowi na europejskich parkietach. Dość słabe dane makro dodatkowo pomagały spadkom. Composite PMI dla strefy euro czwarty miesiąc z rzędu znalazł się poniżej granicy 50 pkt, natomiast niemiecki PMI gości poniżej tego poziomu już trzeci miesiąc z rzędu. Z kolei wstępny odczyt wskaźnika zaufania konsumentów w strefie euro za wrzesień wyniósł -17,8 pkt i wypadł gorzej od oczekiwań na poziomie -16,5 pkt.

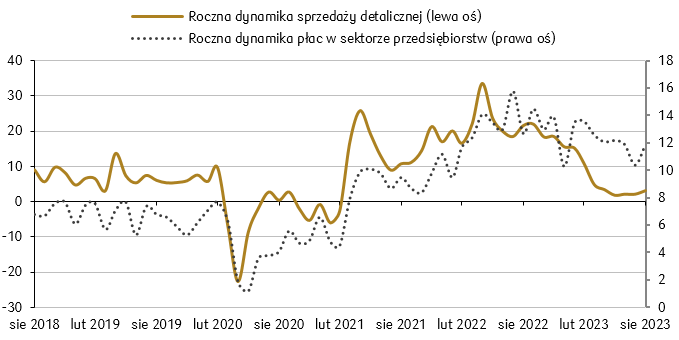

- Miniony tydzień przyniósł wiele nowych odczytów danych z polskiej gospodarki za sierpień, z których najważniejsze to przede wszystkim inflacja bazowa, produkcja przemysłowa, dynamika płac i sprzedaż detaliczna. Roczna inflacja bazowa wyniosła 10%, czyli o 0,1 pp. mniej niż zakładał konsensus. Produkcja przemysłowa z kolei spadła w sierpniu nieco bardziej niż oczekiwano (-2% r/r vs konsensus -1,7%). Spadek był jednak mniejszy niż w lipcu, kiedy pojawił się odczyt -2,3%. Dobrą sytuację polskiego konsumenta obrazują za to dane na temat płac i sprzedaży. Oba odczyty były mocniejsze niż konsensus oczekiwań rynkowych. Płace brutto wzrosły w sierpniu o 11,9% r/r, a sprzedaż detaliczna o 3,1% r/r, co jest najmocniejszym odczytem od kwietnia. Sprzedaż detaliczna w ujęciu realnym spadła o 2,7% r/r (konsensus zakładał spadek o 4% r/r) i choć jej dynamika pozostaje wciąż ujemna, to jest to najlepszy wynik od stycznia.

Roczna dynamika płac i sprzedaży detalicznej w Polsce (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

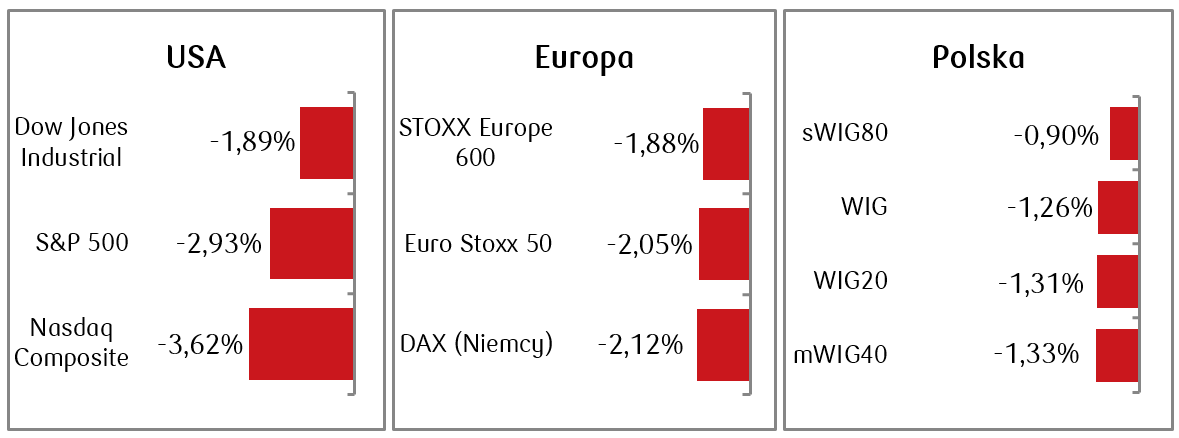

Rynki akcji

- Główne amerykańskie indeksy zanotowały w zeszłym tygodniu kilkuprocentowe spadki. Indeksy S&P 500 i NASDAQ spadały trzeci tydzień z rzędu, tym razem przede wszystkim w wyniku posiedzenia Rezerwy Federalnej USA i perspektywy utrzymywania stóp procentowych na podwyższonych poziomach przez dłuższy czas. W czwartek po posiedzeniu Fed, S&P 500 zanotował najwyższą jednodniową stratę od marca tego roku.

- Około dwuprocentowe spadki zanotowały europejskie najważniejsze indeksy po tym, jak również europejskie banki centralne zasygnalizowały, że stopy procentowe pozostaną wysokie przez jakiś czas. Zarówno Bank Anglii, Bank Szwajcarii jak i bank Szwecji w komunikatach po posiedzeniach zasygnalizowały, że nie można wykluczyć podwyżek stóp procentowych na kolejnych posiedzeniach.

- Negatywne nastroje na rynkach zagranicznych odbiły się echem także na lokalnym rynku. Spadki indeksów na warszawskim parkiecie były jednak nieco mniejsze niż zagranicznych odpowiedników. Indeks dwudziestu największych polskich spółek spadł o około 1,3%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 22.09.2023 r.

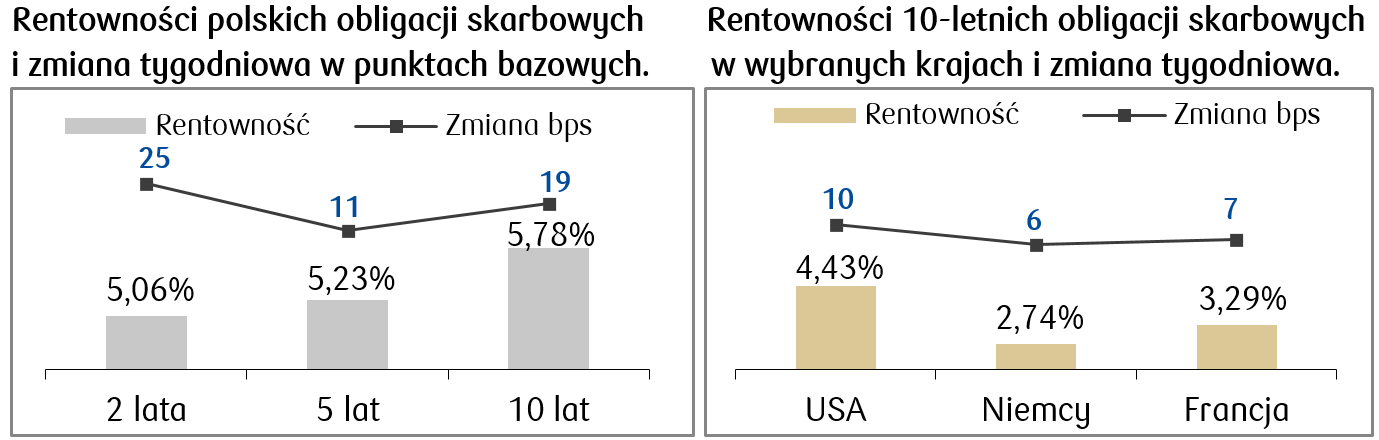

Rynki obligacji

- Ryzyko utrzymywania się podwyższonych stóp procentowych przez dłuższy czas, wywarło w ubiegłym tygodniu negatywny wpływ na ceny zarówno amerykańskich, jak i europejskich obligacji rządowych. Rentowność 10-letnich obligacji skarbowych USA wzrosła do 4,43%, najwyższego poziomu od 16 lat.

- O kilka punktów bazowych wzrosły także rentowności europejskich obligacji skarbowych, wobec jastrzębiego charakteru wypowiedzi płynących z zarówno amerykańskich, jak i większości europejskich banków centralnych. Niemiecki bund zakończył tydzień z najwyższą rentownością od 2011 roku.

- Zdecydowany ruch w górę miał miejsce na polskiej krzywej rentowności obligacji skarbowych, przy czym największy skok zaobserwowaliśmy na krótkim jej końcu, czyli w przypadku obligacji o krótszych terminach zapadalności. Wzrosty wynikały zarówno z ruchu w górę na amerykańskich Treasuries, ale także komentarzy prezesa NBP Adama Glapińskiego wskazujących na ograniczoną możliwość dalszych obniżek stóp procentowych w najbliższym czasie. Wyceny kontraktów FRA („Forward Rate Agreement”) także wzrosły w porównaniu do poprzedniego tygodnia. Rynek FRA wycenia dalsze obniżki stóp przez RPP i zakłada spadek stopy referencyjnej o kolejne 200 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 22.09.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W kolejnym tygodniu najważniejsze odczyty danych makroekonomicznych będą dotyczyć wstępnego odczytu inflacji CPI w Polsce za sierpień oraz stopy bezrobocia w sierpniu. Konsensus zakłada, że dynamika rocznej inflacji konsumenckiej po raz pierwszy spadnie poniżej 10% r/r od wybuchu wojny na Ukrainie.

- Zza oceanu napłyną dane o kondycji konsumentów dotyczące wydatków i dochodów osobistych, a także wydatków na dobra trwałe. Pojawi się także spora wskaźników dotyczących sentymentu rynkowego i konsumenckiego.

- Kluczowe dane z Europy będą dotyczyć Poznamy odczyty m.in. dla całej strefy euro, Niemiec czy Francji. Pojawi się także wartość niemieckiego wskaźnika Ifo oraz odczytu sentymentu w biznesie.

Zespół PKO TFI,

25.09.2023, godz. 16:30