Miniony tydzień przyniósł mieszane nastroje na globalnych rynkach finansowych. Amerykańskie indeksy akcji, które jeszcze w poniedziałek ustanawiały historyczne rekordy, zakończyły tydzień spadkami pod wpływem jastrzębich sygnałów płynących z Fed. Odwrotnie wyglądała sytuacja w Europie, gdzie delikatne odbicie pod koniec tygodnia pozwoliło indeksom zamknąć go na plusie. Na warszawskiej giełdzie przeważały wzrosty, wspierane przez duże spółki, a uwagę przyciągnął spektakularny skok notowań Pepco. Na rynku długu obserwowaliśmy lekkie wzrosty rentowności w USA i Polsce, podczas gdy w Europie pozostawały one stabilne.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

S&P Global przemysłowy PMI | Wtorek | Wrzesień | 52,0 | 53,0 | 52,0 |

S&P Global zbiorczy PMI | Wtorek | Wrzesień | 54,6 | 54,6* | 53,6 |

Sprzedaż nowych domów | Środa | Sierpień | 0,653 mln | 0,664 mln* | 0,800 mln |

Zapasy hurtowe m/m | Czwartek | Sierpień | 0,1% | 0,0%* | -0,2% |

Zamowienia na dobra trwałe | Czwartek | Sierpień | -0,5% | -2,7%* | 2,9% |

Dochody osobiste | Piątek | Sierpień | 0,3% | 0,4% | 0,4% |

Wydatki osobiste | Piątek | Sierpień | 0,5% | 0,5% | 0,6% |

Inflacja PCE r/r | Piątek | Sierpień | 2,7% | 2,6% | 2,7% |

- PMI w przemyślespadł do 52 pkt we wrześniu (z 53 pkt w sierpniu), co oznacza osłabienie dynamiki wzrostu aktywności. Produkcja rosła czwarty miesiąc z rzędu, lecz znacznie wolniej niż w sierpniu, a nowe zamówienia zwiększały się jedynie marginalnie. Wzrost kosztów produkcji pozostał wysoki, lecz firmy miały ograniczone możliwości przerzucania wyższych cen na klientów, co odzwierciedla słabnący popyt.

- PMI zbiorczyobniżył się do 53,6 pkt we wrześniu (z 54,6 pkt w sierpniu), poniżej prognoz rynkowych. Wskaźnik nadal sygnalizuje solidny wzrost w ujęciu kwartalnym, jednak widać wyraźne spowolnienie

w sektorze usług i produkcji. Koszty produkcji wzrosły najmocniej od maja, głównie wskutek ceł, natomiast dynamika cen sprzedaży była najsłabsza od kwietnia. - Sprzedaż nowych domówwzrosła w sierpniu o 20,5% m/m do 800 tys. w ujęciu zannualizowanym,

co było najwyższym poziomem od początku 2022 r. Wzrost sprzedaży miał szeroki zasięg geograficzny,

a głównym czynnikiem wspierającym popyt były obniżki cen i promocje. Liczba niesprzedanych domów spadła do 7,4 miesiąca podaży, a mediana cen wzrosła o 4,7% m/m do 413,5 tys. USD. - Zapasy hurtowespadły o 0,2% m/m w sierpniu, wbrew oczekiwaniom wzrostu. Najsilniejszy spadek dotyczył dóbr nietrwałych, natomiast zapasy dóbr trwałych pozostały bez zmian. W skali roku zapasy wzrosły o 0,7%.

- Zamówienia na dobra trwałewzrosły o 2,9% m/m w sierpniu, odbijając po wcześniejszym spadku. Najsilniejszy wzrost dotyczył sektora transportowego, zwłaszcza zamówień na samoloty obronne

i cywilne. Po wyłączeniu transportu zamówienia wzrosły o 0,4%, a tzw. wskaźnik bazowy (wydatki inwestycyjne firm) zwiększył się o 0,6%. - Dochody osobistewzrosły o 0,4% m/m w sierpniu, głównie dzięki wyższym wynagrodzeniom

i transferom socjalnym. Dochód rozporządzalny wzrósł w tym samym tempie, jednak realny tylko o 0,1%. - Wydatki konsumentówwzrosły o 0,6% m/m, co było najsilniejszym wzrostem od pięciu miesięcy. Wydatki na dobra nietrwałe odbiły, a konsumpcja usług utrzymała stabilne tempo wzrostu.

- Inflacja PCEprzyspieszyła do 2,7% r/r w sierpniu, co oznacza najwyższy poziom od sześciu miesięcy. Dane były zgodne z oczekiwaniami i potwierdzają utrzymującą się presję cenową w gospodarce USA.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentów | Poniedziałek | Wrzesień | -15,3 | -15,5 | -14,9 |

Wskaźnik PMI dla przemysłu | Wtorek | Wrzesień | 50,7 | 50,7 | 49,5 |

Wskaźnik PMI zbiorczy w strefie euro | Wtorek | Wrzesień | 51,1 | 51,0 | 51,2 |

Wskaźnik PMI dla przemysłu w Niemczech | Wtorek | Wrzesień | 50,0 | 49,8 | 48,5 |

Wskaźnik PMI zbiorczy w Niemczech | Wtorek | Wrzesień | 50,6 | 50,5 | 52,4 |

Wskaźnik Ifo klimatu biznesowego | Środa | Wrzesień | 89,3 | 88,9* | 87,7 |

Wskaźnik zaufania konsumentów GfK | Czwartek | Wrzesień | -23,3 | -23,5* | -22,3 |

- Wskaźnik nastrojów konsumentów w strefie europoprawił się we wrześniu do -14,9 pkt (z -15,5 pkt w sierpniu), lepiej od oczekiwań rynkowych. Na poprawę sentymentu wpłynęły niższe koszty finansowania i słabnąca inflacja, choć perspektywy pozostają obciążone niepewnością fiskalną

i skutkami ceł w handlu międzynarodowym. - PMI dla przemysłu w strefie eurospadł do 49,5 pkt we wrześniu (z 50,7 pkt w sierpniu), sygnalizując powrót do recesji w sektorze. Najmocniej spadły nowe zamówienia, a zatrudnienie kontynuowało trend spadkowy. Koszty produkcji zmniejszyły się pierwszy raz od trzech miesięcy, a ceny sprzedaży spadły jeszcze bardziej. Nastroje biznesowe pogorszyły się do najniższego poziomu w tym roku.

- PMI zbiorczy dla strefy euronieznacznie wzrósł do 51,2 pkt (z 51 pkt w sierpniu), wskazując na najszybsze tempo ekspansji sektora prywatnego od 16 miesięcy. Wynik wspierały usługi, które osiągnęły najlepszy odczyt w tym roku, co zrównoważyło spadek aktywności w przemyśle.

- PMI dla przemysłu w Niemczechobniżył się do 48,5 pkt we wrześniu (z 49,8 pkt w sierpniu), sygnalizując najgłębszy spadek aktywności od czterech miesięcy. Produkcja rosła wolniej, a nowe zamówienia wyraźnie zmalały. Eksport spadł drugi miesiąc z rzędu, a zaległości w realizacji zleceń zostały szybko wyczerpane.

- PMI zbiorczy dla Niemiecwzrósł natomiast do 52,4 pkt, najwyższego poziomu od maja 2024 r. (wobec 50,5 pkt w sierpniu), wskazując na przyspieszenie aktywności w sektorze prywatnym. Wzrost napędzały usługi, podczas gdy przemysł notował dalszą recesję. Popyt pozostawał jednak słaby,

a zatrudnienie spadło w obu sektorach. - Indeks klimatu biznesowego Ifo w Niemczechspadł do 87,7 pkt we wrześniu (z 88,9 pkt w sierpniu), najniżej od maja i poniżej prognoz. Zarówno ocena bieżącej sytuacji, jak i oczekiwania firm uległy pogorszeniu, co odzwierciedla rosnące obawy związane z polityką handlową USA i jej potencjalnym wpływem na gospodarkę europejską.

- Indeks zaufania konsumentów GfK w Niemczech wzrósł do -22,3 pkt na październik (z -23,5 pkt miesiąc wcześniej), lepiej od prognoz. Na poprawę wpłynęły rosnące oczekiwania dochodowe, choć prognozy gospodarcze i skłonność do zakupów pogorszyły się. Nastroje konsumentów sygnalizują więc koniec spadkowego trendu, ale perspektywy pozostają niepewne ze względu na ryzyka geopolityczne i słabość rynku pracy.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna r/r | Poniedziałek | Sierpień | 3,3% | 4,8% | 3,1% |

Stopa bezrobocia | Wtorek | Sierpień | 5,5% | 5,4% | 5,5% |

- Sprzedaż detaliczna wzrosła w sierpniu o 3,1% r/r, spowalniając wobec 4,8% w lipcu i poniżej oczekiwań rynku (3,3%). Najmocniej wyhamował wzrost sprzedaży mebli, RTV i AGD, produktów farmaceutycznych i kosmetycznych oraz pojazdów. Spadki pogłębiły się w kategorii żywności, napojów i wyrobów tytoniowych, a także w sprzedaży książek i prasy. W ujęciu miesięcznym sprzedaż obniżyła się o 0,4%, po silnym odbiciu w lipcu.

- Stopa bezrobociawzrosła w sierpniu do 5,5% (z 5,4% w lipcu), zgodnie z prognozami. Był to najwyższy poziom od lutego 2023 r., a liczba zarejestrowanych bezrobotnych zwiększyła się o 25,5 tys. do 856,3 tys. osób. W porównaniu do sierpnia ubiegłego roku wskaźnik był wyższy o 0,5 pkt. proc.

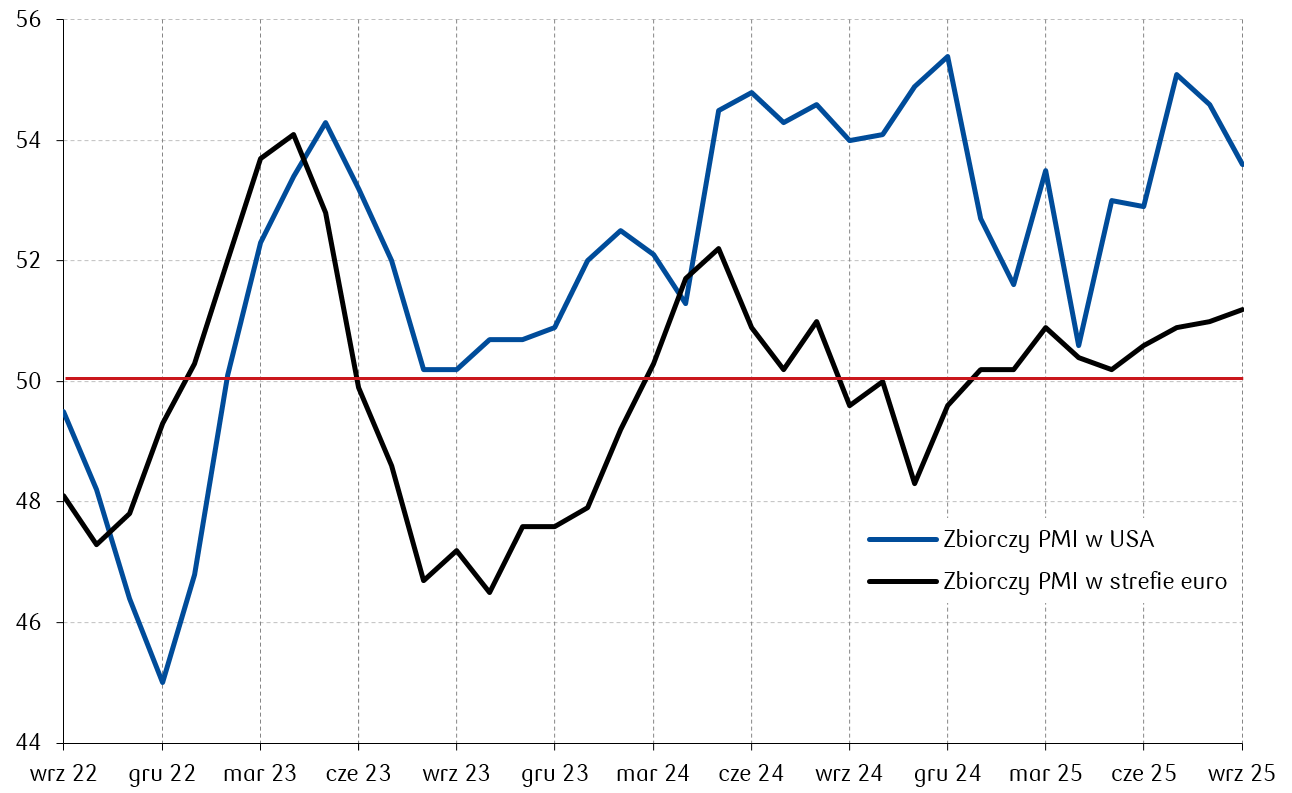

Wykres tygodnia

Zbiorcze PMI sugerują przewagę gospodarki USA nad strefą euro. Mimo że słabość przemysłu wpływa negatywnie na odczyty w Europie, to ekspansja w usługach pozwala utrzymać się wskaźnikowi zbiorczemu powyżej granicy 50 pkt.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

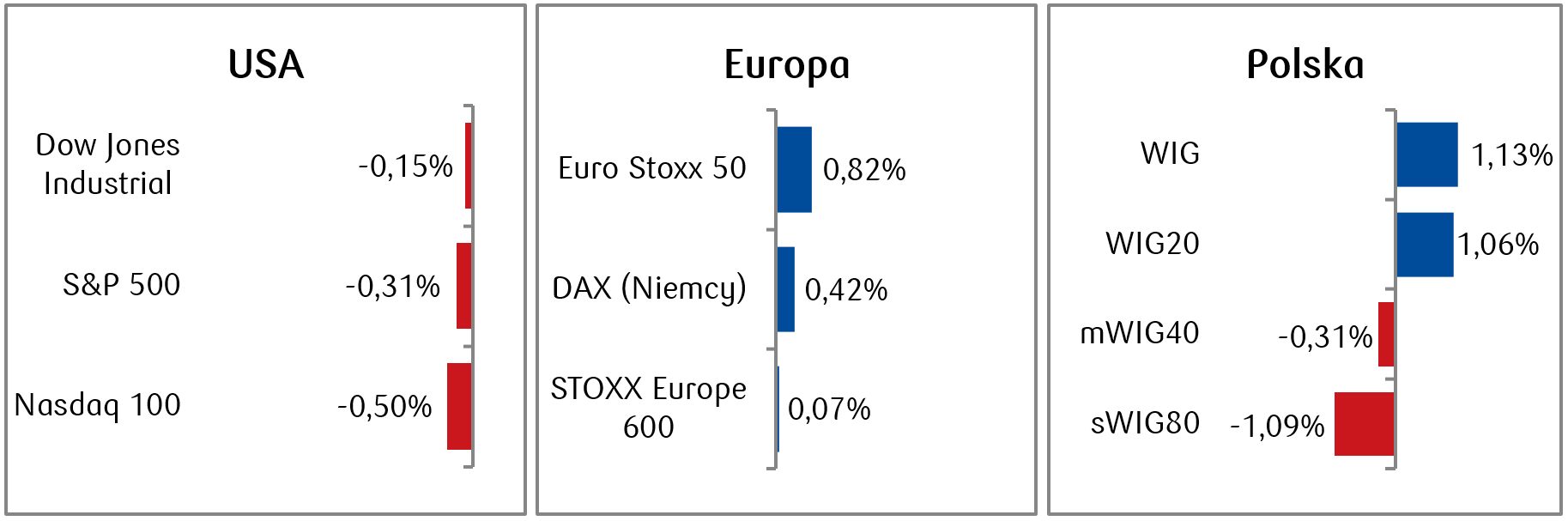

- Główne indeksy giełdowe w USA zakończyły miniony tydzień na minusach, choć jeszcze w poniedziałek indeksy S&P 500, NASDAQ i Dow Jones osiągnęły historyczne maksima. W kolejnych dniach nastroje osłabły m.in. wskutek jastrzębich wypowiedzi przedstawicieli Rezerwy Federalnej, które zmniejszyły nadzieje inwestorów na kolejne cięcia stóp procentowych. Dla S&P 500 był to pierwszy spadkowy wynik po trzech tygodniach nieprzerwanych wzrostów.

- Europejskie indeksy akcji zakończyły tydzień umiarkowanymi wzrostami, którym pomogło piątkowe odbicie na giełdach. Nastroje były mieszane, a obawy koncentrowały się m.in. wokół tematu ceł handlowych. Stoxx Europe 600 znalazł się nieznacznie ponad kreską, a Euro Stoxx 50 zyskał około 0,76%.

- Główne indeksy polskiego rynku akcji zanotowały mieszane wyniki. WIG20 i WIG wzrosły o około 1,0%, natomiast mniejsze spółki z indeksów mWIG40 i sWIG80 lekko spadły. Szczególnie wysoką stopą zwrotu w minionym tygodniu wyróżniała się spółka Pepco, która po publikacji dobrych wyników wzrosła o blisko 27%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.09.2025 r.

Rynki obligacji

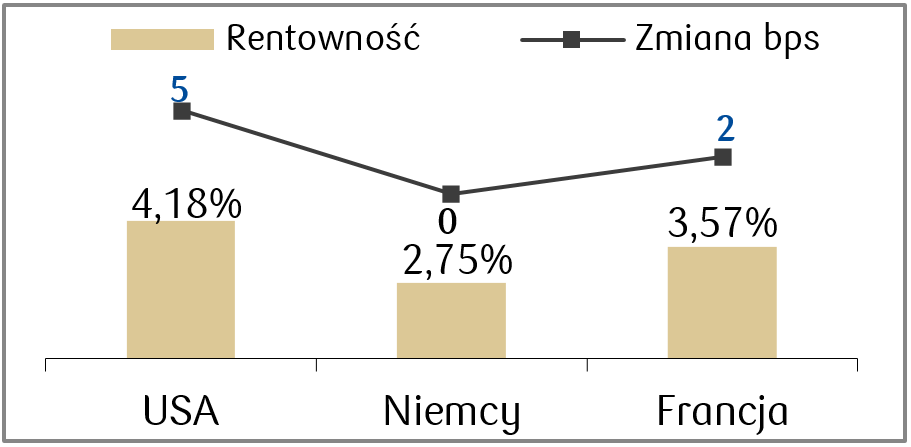

- W minionym tygodniu rentowności amerykańskich obligacji skarbowych wzrosły nieznacznie, a rentowność obligacji 10-letnich wyniosła na zakończenie piątkowej sesji 4,18%. Inwestorzy reagowali na dość jastrzębie komunikaty Fed, a oczekiwania na kolejne obniżki stóp lekko spadły.

- Rentowności obligacji europejskich pozostały stabilne w minionym tygodniu — rentowność 10-letnich obligacji niemieckich wynosi obecnie około 2,75%, a francuskich około 3,57%. Na rynkach długu europejskiego panuje niepewność związana z rosnącymi deficytami budżetowymi i obawami o stabilność polityczną państw strefy euro.

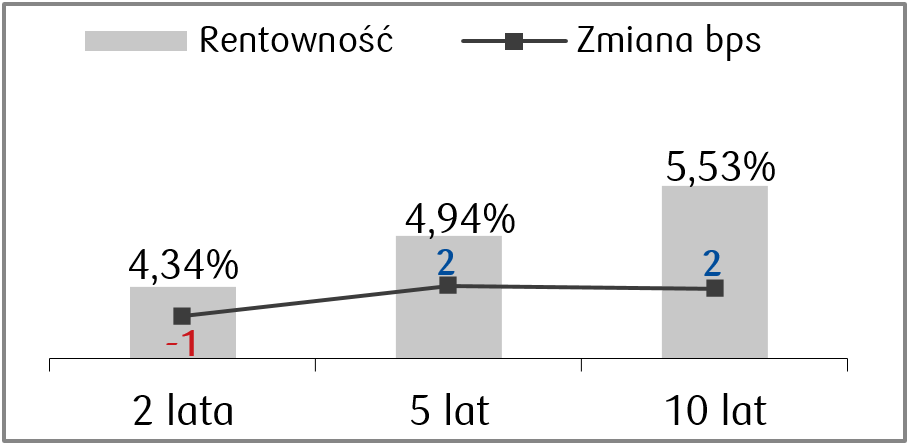

- Rentowności polskich obligacji skarbowych zanotowały niewielkie wzrosty, zwłaszcza na średnim i długim końcu krzywej. Stawki kontraktów FRA pozostały bez większych zmian i wyceniają obecnie obniżki stopy referencyjnej NBP o 100 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.09.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Wrzesień | 96,0 | 97,4 |

Wskaźnik ISM dla przemysłu | Środa | Wrzesień | 49,0 | 48,7 |

Zmiana zatrudnienia ADP | Środa | Wrzesień | 50 tys. | 54 tys. |

Zamowienia fabryczne | Czwartek | Sierpień | 1,4% | -1,3% |

Nowe etaty w sektorze pozarolniczym | Piątek | Wrzesień | 50 tys. | 22 tys. |

Stopa bezrobocia | Piątek | Wrzesień | 4,3% | 4,3% |

- Najważniejsze odczyty makroekonomiczne nadchodzącego tygodnia to dane dotyczące rynku pracy, w tym odczyt zmiany zatrudnienia ADP w środę oraz piątkowe dane o nowych etatach w sektorze pozarolniczym. Po zaskakująco niskim odczycie non-farm payrolls w sierpniu rynek oczekuje odbicia do 50 tys. nowych etatów.

- Dodatkowo pojawią się m.in. wrześniowe wskaźniki ISM oraz sierpniowy odczyt zamówień fabrycznych.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja HICP w Niemczech r/r | Wtorek | Wrzesień | 2,2% | 2,1% |

Inflacja konsumencka w Niemczech r/r | Wtorek | Wrzesień | 2,3% | 2,2% |

Inflacja konsumencka w strefie euro r/r | Środa | Wrzesień | 2,2% | 2,0% |

Inflacja bazowa w strefie euro r/r | Środa | Wrzesień | 2,3% | 2,3% |

PPI w strefie euro r/r | Piątek | Sierpień | -0,3% | 0,2% |

- Najważniejsze publikacje nadchodzącego tygodnia w strefie euro to wrześniowe wskaźniki inflacji. Konsensus zakłada wzrost wskaźnika CPI w strefie euro na poziomie 2,3% r/r, podobnie jak w Niemczech.

- Poza tym poznamy m.in. odczyt inflacji HICP w Niemczech oraz wskaźnik inflacji producentów w strefie euro.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka r/r | Wtorek | Wrzesień | 3,0% | 2,9% |

Inflacja konsumencka m/m | Wtorek | Wrzesień | 0,2% | 0,0% |

S&P Global PMI w przemyśle | Środa | Wrzesień | 47,0 | 46,6 |

- Kalendarz odczytów makroekonomicznych w Polsce obejmuje publikację wskaźników CPI. Inflacja zarówno w ujęciu rocznym jak i miesięcznym za wrzesień ma odbić w porównaniu do poprzedniego miesiąca.

- Pojawi się też przemysłowy wskaźnik PMI za wrzesień.

Zespół PKO TFI,

29.09.2025 r. 16:55