Na rynkach finansowych trwa hossa. Główne amerykańskie indeksy amerykańskie urosły do najwyższych poziomów od ponad roku, a Warszawski Indeks Giełdowy wspiął się na poziomy notowane ostatnio przed wybuchem wojny na Ukrainie. Wszystko to za sprawą korzystnych danych, między innymi o amerykańskiej inflacji.

Najważniejsze wydarzenia gospodarcze i rynkowe:

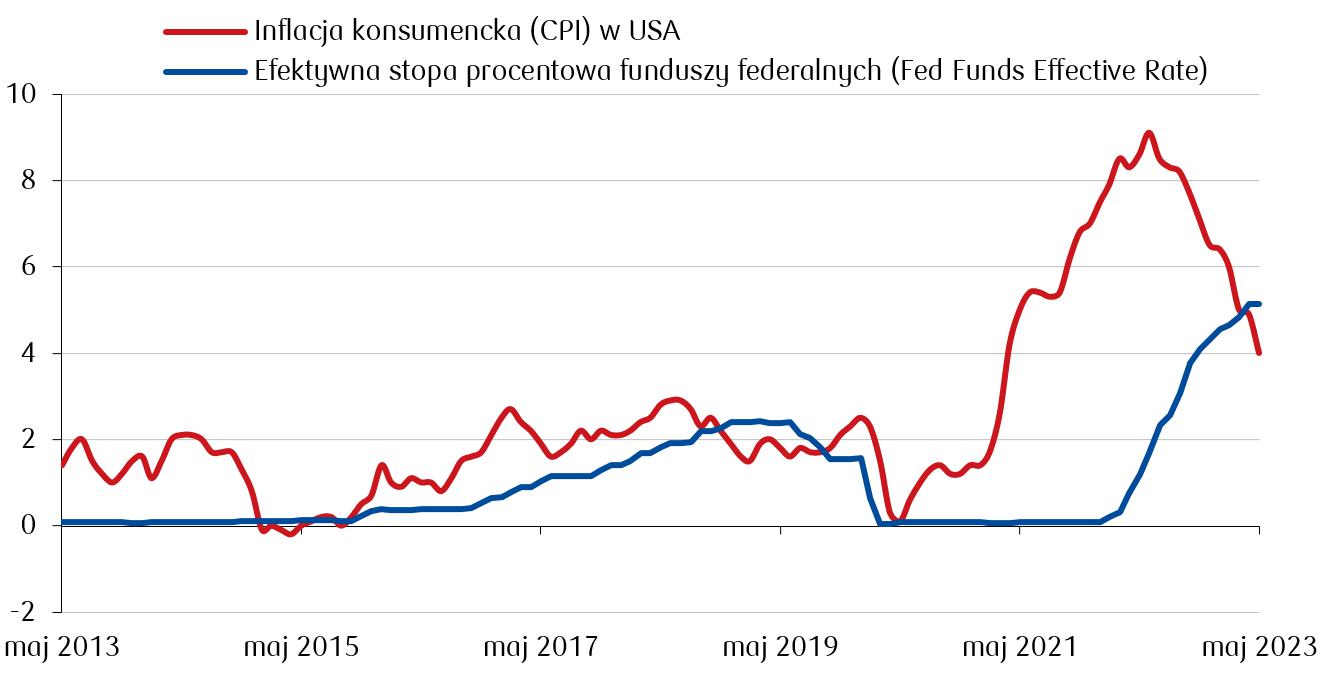

- Na ubiegłotygodniowym posiedzeniu Rezerwy Federalnej pozostawiono stopy procentowe na dotychczasowym poziomie. Pauza w cyklu podwyżek, zdaniem Fed, nie oznacza jednak definitywnego końca cyklu zacieśniania. Jerome Powell zasygnalizował bowiem, że stopy procentowe na kolejnym posiedzeniu w lipcu mogą zostać podniesione jeśli inflacja nie będzie spadać. Tak jastrzębi komentarz nie przeszkadzał jednak byczym nastrojom na rynkach, ponieważ napływające na bieżąco odczyty potwierdzały dezinflacyjny charakter danych o CPI i perspektywę zbliżającego się końca cyklu podwyżek. Inflacja w USA w maju spadła w ujęciu rocznym (r/r) do 4,0% z 4,9% w kwietniu, a ruch ten był mocniejszy od oczekiwań. Spadek nastąpił także w danych o inflacji bazowej – do 5,3% (r/r) z 5,5% w kwietniu. W tym przypadku odczyt okazał się delikatnie wyższy od oczekiwań. Pomimo presji inflacyjnej i obaw przed recesją, amerykański konsument w maju pozostał silny. Sprzedaż detaliczna w ujęciu miesięcznym (m/m) wzrosła o 0,3% w porównaniu z poprzednim miesiącem, tymczasem zakładano jej spadek o 0,2%. W kwietniu natomiast odnotowano wzrost o 0,4%.

Inflacja konsumencka i stopy procentowe w USA w ostatnich 10 latach (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- W Japonii także odbyło się posiedzenie władz banku centralnego. Bank of Japan nie zmienił swoich ultra luźnych warunków prowadzenia polityki pieniężnej.

- Europejski Bank Centralny, zgodnie z oczekiwaniami, na swoim czwartkowym posiedzeniu podniósł stopy o ćwierć punktu procentowego, w tym stopę depozytową do 3,5%, najwyższego poziomu od ponad dwóch dekad. Prezes EBC Christine Lagarde podtrzymuje swoją dotychczasową, jastrzębią narrację zaznaczając, że dane o inflacji nie wskazują na wystarczająco silne trendy dezinflacyjne, aby móc rozważać zatrzymanie podwyżek stóp. Niektóre dane makroekonomiczne wskazują natomiast na odbicie, ponieważ produkcja przemysłowa w strefie euro wzrosła w kwietniu o 1,0%. Odczyt jest wyższy niż oczekiwał konsensus zakładający wzrost o 0,9%. Poprawa pojawiła się także w oczekiwaniach inwestorów. Odczyt indeksu opracowanego przez instytut badawczy ZEW wyniósł -8,5 pkt wobec -10,7 pkt w maju (konsensus zakładał -13,5 pkt).

- W Polsce tydzień upłynął pod znakiem wyroku TSUE dotyczącego kredytów frankowych. Ostateczny wyrok jest zgodny z wydaną wcześniej opinią rzecznika generalnego. Zgodnie z wyrokiem TSUE, w przypadku stwierdzenia nieważności umowy z powodu klauzul abuzywnych, polskie banki nie mogą domagać się wynagrodzenia za kapitał, który udostępniły kredytobiorcom walutowym. Jednocześnie prawo europejskie nie wyklucza, aby klienci uzyskali takie wynagrodzenie od banku. To jednak będzie musiało być rozstrzygane przez polskie sądy indywidualnie w zależności od konkretnego przypadku. Choć wyrok jest niekorzystny dla sektora bankowego, to nie wpłynął negatywnie na sytuację na polskiej giełdzie, ponieważ był już w dużej mierze zdyskontowany przez rynki. W piątek ukazały się dane o inflacji bazowej za maj i były zgodne z oczekiwaniami. Zarówno inflacja w ujęciu rocznym jak i miesięcznym (odpowiednio 0,4% m/m i 11,5% r/r ) były niższe niż w kwietniu (1,2% m/m i 12,2% r/r).

Rynki akcji

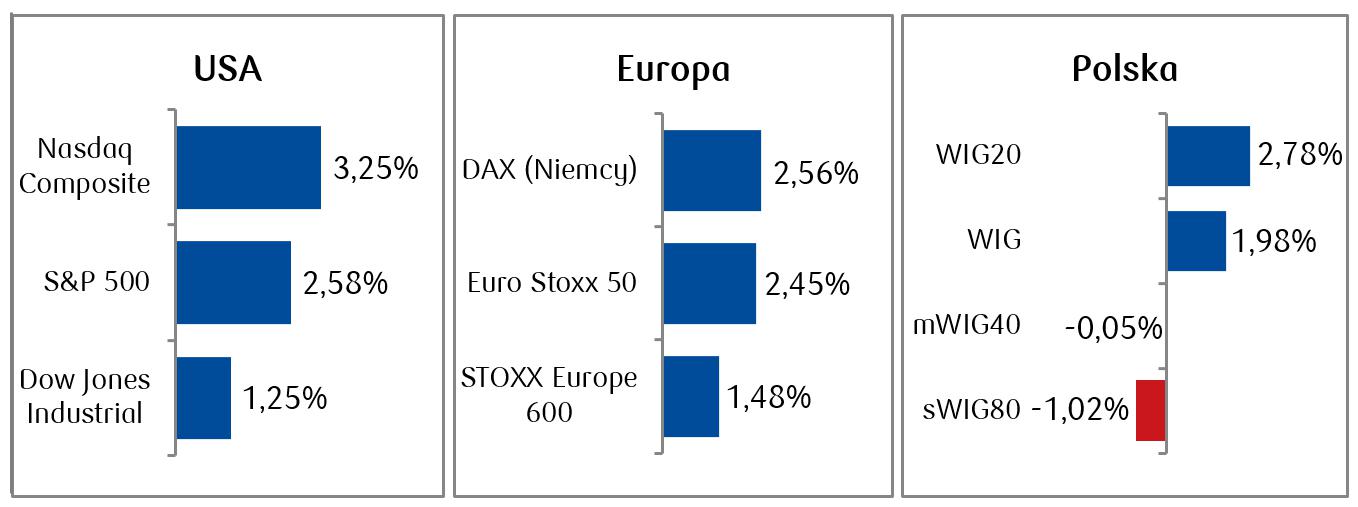

- Na rynkach akcji miniony tydzień zakończył się na plusach. Dla indeksu 500 największych amerykańskich spółek był to już piąty tydzień wzrostów z rzędu i najlepszy tygodniowy rezultat od końca marca. Nasdaq notuje nieprzerwanie tygodniowe wzrosty od końca kwietnia. Obiecujące dane o inflacji pomogły rynkom porzucić w tym tygodniu obawy o konsekwencje jastrzębich komentarzy przedstawicieli amerykańskiej Rezerwy Federalnej.

- Wszystkie najważniejsze indeksy europejskie także zakończyły tydzień wzrostami podążając za swoimi odpowiednikami zza oceanu. Lepsze nastroje w skali globalnej zwiększyły apetyt inwestorów na ryzyko, co przełożyło się na wzrosty cen akcji.

- W Polsce panowały mieszane nastroje. Największe spółki z indeksu WIG20 odnotowały największy tygodniowy wzrost od połowy kwietnia, jednak już spółki małe i średnie zakończyły tydzień pod kreską. Wyrok TSUE nie wpłynął negatywnie na kapitalizację banków. Indeks WIG Banki urósł o 1,5% i był to dla niego szósty wzrostowy tydzień z rzędu.

Tygodniowe zmiany wybranych indeksów akcji: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 16.06.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 16.06.2023 r.

Rynki obligacji

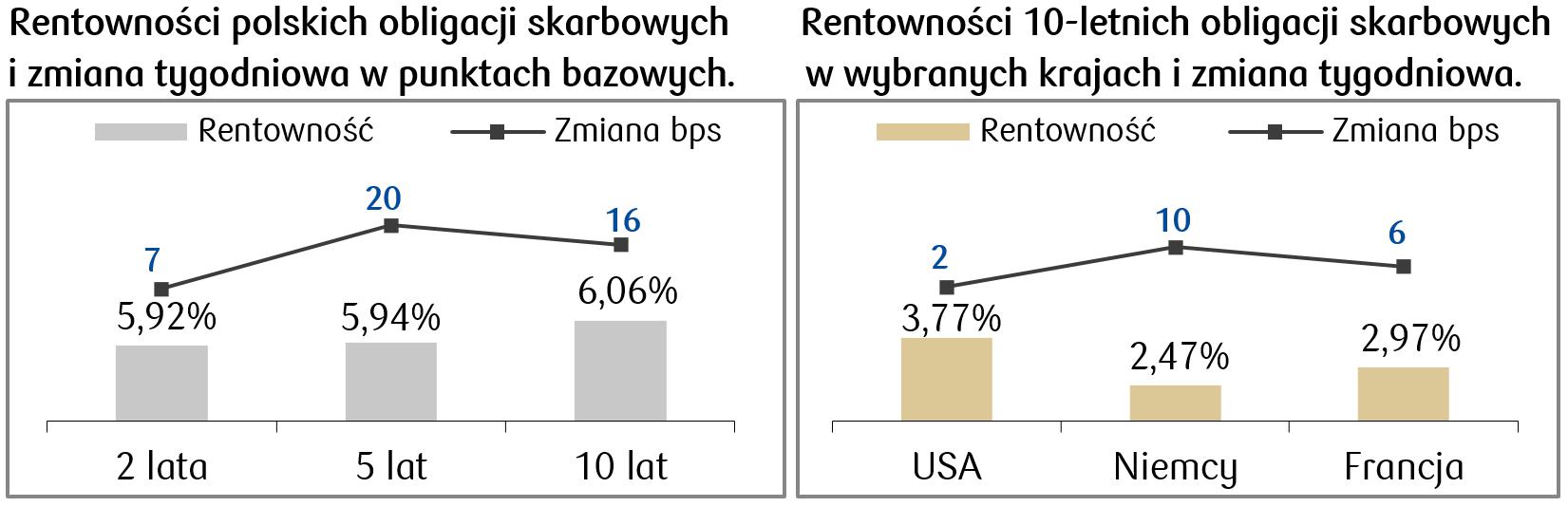

- Rentowności obligacji zagranicznych w minionym tygodniu pozostawały stabilne, ponieważ decyzje podjęte na posiedzeniach banków centralnych były zgodne z wcześniejszymi oczekiwaniami rynków. Reakcja inwestorów na wciąż jastrzębią retorykę prezesa Rezerwy Federalnej pokazuje, że nawet jeśli jeszcze jakieś podwyżki stóp będą miały miejsce, to zatrzymanie cyklu jest już na wyciągnięcie ręki. Rentowności amerykańskiej dziesięciolatki zakończyły tydzień bez większych zmian w porównaniu do poziomu z poprzedniego piątku.

- Rentowność niemieckich obligacji skarbowych wzrosła w okolice 2,5% po tym, jak Europejski Bank Centralny podniósł stopy procentowe i zasygnalizował, że prawdopodobne jest dalsze zacieśnienie polityki pieniężnej. Rentowności obligacji z innych państw europejskich również zamknęły tydzień na nieco wyższych poziomach.

- Na krajowym rynku stopy procentowej rentowności znalazły się na wyższych poziomach tydzień do tygodnia. Cała krzywa wyraźnie odbiła się w górę. Wyżej znalazły się także stawki kontraktów FRA („Forward Rate Agreement”). Obecne oczekiwania rynku zakładają trzy obniżki stopy referencyjnej NBP o 25 pb. w ciągu kilku-kilkunastu miesięcy.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 16.06.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 16.06.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W tym tygodniu na rynkach pojawi się kolejna solidna dawka ważnych danych makroekonomicznych. W Polsce będziemy przyglądać się przede wszystkim majowym odczytom PPI, produkcji przemysłowej oraz sprzedaży detalicznej. Poznamy także nowe dane dotyczące rynku pracy. Konsensus rynkowy zakłada odbicie dla większości danych względem kwietniowych minimów.

- Na rynku europejskim w przyszłym tygodniu szykuje się klika posiedzeń kolejnych banków centralnych – Banku Anglii, Banku Węgier czy Banku Norwegii. Z kolei najważniejsze dane będą dotyczyć PMI oraz PPI.

- Zza oceanu także napłyną ciekawe dane – czekamy przede wszystkim na odczyt PMI, danych z rynku nieruchomości oraz z rynku pracy.

Zespół PKO TFI,

19.06.2023, godz. 15:20