Miniony tydzień na rynkach globalnych upłynął pod znakiem rosnącej awersji do ryzyka. Kapitał rotował w stronę sektorów tradycyjnych, złoto wyraźnie zyskało na wartości. WIG20 kontynuował wzrosty, wspierany przez sektor surowcowy i budowlany, a rentowności polskich obligacji pozostają poniżej poziomu 5%, przy utrzymujących się oczekiwaniach na obniżki stóp NBP w perspektywie roku. W USA indeksy akcji zakończyły tydzień i cały luty na minusie, pod presją rozczarowujących prognoz części spółek technologicznych oraz narastających napięć geopolitycznych na Bliskim Wschodzie, które zmaterializowały się w sobotnim ataku USA na Iran. Wywołał on dalszy wzrost ceny złota oraz wzrost ceny ropy i gazu. Reakcja rynków akcji i obligacji w poniedziałek była umiarkowana.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Zamówienia fabryczne | Poniedziałek | Grudzień | -0,7% | 2,7% | -0,7% |

Wskaźnik zaufania Conference Board | Wtorek | Luty | 87,0 | 89,0* | 91,2 |

Wskaźnik PPI r/r | Piątek | Styczeń | 2,6% | 3,0% | 2,9% |

Wydatki budowlane m/m | Piątek | Grudzień | 0,3% | -0,2% | 0,3% |

- W grudniu nowe zamówienia w przemyśle spadły o 0,7% m/m, głównie za sprawą silnego spadku w segmencie transportowym (zamówienia na samoloty). Po wyłączeniu tego komponentu obraz pozostaje stabilniejszy – wzrost odnotowano m.in. w sektorze komputerowym, maszynowym i metalowym, a zamówienia na dobra nietrwałe pozostały bez większych zmian.

- W styczniu dynamika cen producentów spadła do 2,9% r/r z 3,0% miesiąc wcześniej, jednak wynik był wyższy od oczekiwań rynkowych. Dane sugerują stopniowe wygaszanie presji kosztowej, choć tempo dezinflacji pozostaje umiarkowane.

- Wydatki budowlane wzrosły w grudniu o 0,3% m/m, przerywając serię trzech spadkowych miesięcy. Odbicie napędzał sektor prywatny, szczególnie budownictwo mieszkaniowe jednorodzinne. Jednocześnie słabszy pozostaje segment nieruchomości komercyjnych oraz wydatki publiczne. W ujęciu rocznym aktywność budowlana nadal pozostaje niższa niż przed rokiem.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Ifo klimatu biznesowego | Poniedziałek | Luty | 88,3 | 87,6 | 88,6 |

Wskaźnik zaufania konsumentów GfK | Środa | Marzec | -23,0 | -24,2* | -24,7 |

PKB r/r w Niemczech (odczyt finalny) | Środa | 4 kwartał | 0,4% | 0,3% | 0,4% |

Inflacja konsumencka r/r | Piątek | Luty | 2,0% | 2,1% | 1,9% |

Inflacja HICP w Niemczech r/r | Piątek | Luty | 2,1% | 2,1% | 2,0% |

- Indeks Ifo wzrósł w lutym do 88,6 pkt., najwyżej od sierpnia ub.r., wskazując na stopniową poprawę koniunktury. Firmy lepiej oceniają bieżącą sytuację i perspektywy, szczególnie w przemyśle i budownictwie, choć niepewność w handlu zagranicznym nadal ciąży eksporterom.

- Wskaźnik zaufania konsumentów GfK spadł do -24,7 pkt., poniżej oczekiwań. Pogorszyła się skłonność do zakupów, a stopa oszczędności wzrosła do rekordowego poziomu, co pokazuje utrzymującą się ostrożność gospodarstw domowych mimo poprawy dochodów.

- Niemiecki PKB wzrósł w IV kw. o 0,4% r/r, a w całym 2025 r. gospodarka zwiększyła się o 0,2%, co oznacza jedynie symboliczne odbicie po spadku w 2024 r.

- W lutym inflacja w Niemczech spadła do 1,9% r/r, a wskaźnik HICP do 2,0%, co oznacza poziomy zgodne z celem Europejskiego Banku Centralnego. Spowolnienie dotyczyło głównie cen energii i żywności, podczas gdy inflacja bazowa utrzymała się na poziomie 2,5%, a presja w usługach pozostaje relatywnie wysoka.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna r/r | Poniedziałek | Styczeń | 3,1% | 5,3%* | 4,4% |

Stopa bezrobocia | Wtorek | Styczeń | 6,0% | 5,7% | 6,0% |

- W styczniu sprzedaż wzrosła o 4,4% r/r, wyraźnie powyżej prognoz, choć wolniej niż w grudniu. Silny wzrost odnotowano w odzieży i obuwiu, farmaceutykach oraz żywności, natomiast wyraźnie osłabła sprzedaż paliw i dóbr trwałych, a segment motoryzacyjny zanotował spadek. W ujęciu miesięcznym sprzedaż spadła o 17,8%, co wynika głównie z efektów sezonowych po bardzo mocnym grudniu.

- Stopa bezrobocia wzrosła w styczniu do 6,0% z 5,7% w grudniu, co wpisuje się w sezonowy wzorzec początku roku. Dane potwierdzają stopniowe ochłodzenie rynku pracy, widoczne już wcześniej w spadku zatrudnienia w sektorze przedsiębiorstw.

Rynki akcji

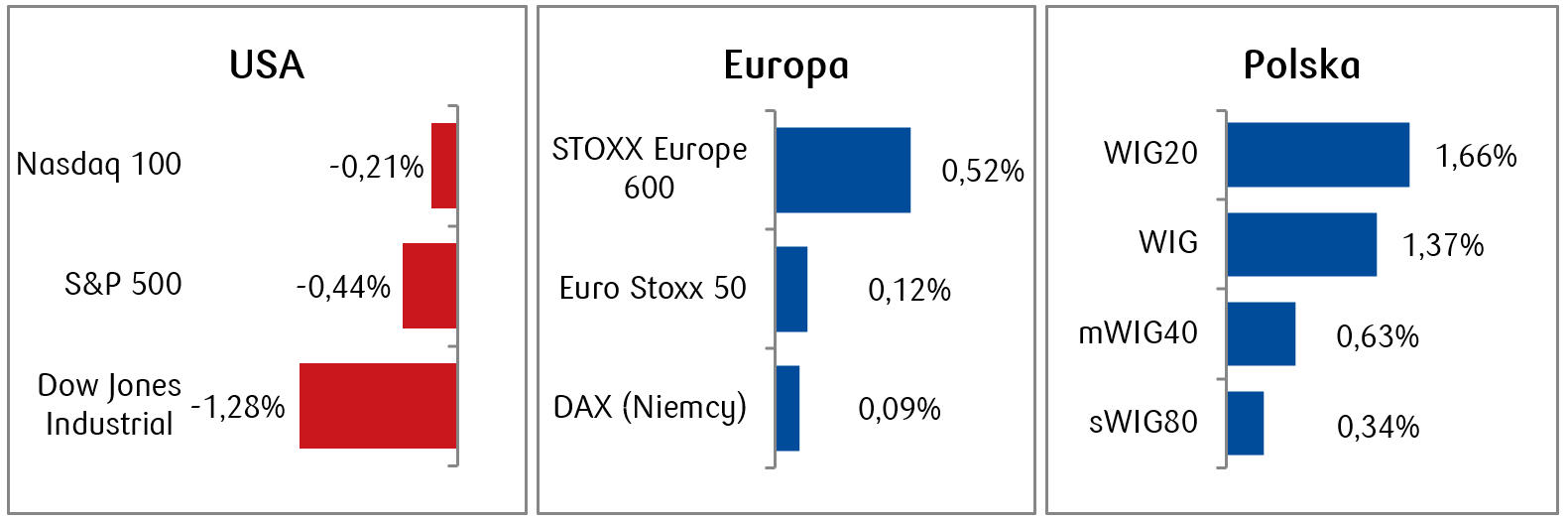

- W minionym tygodniu amerykańskie indeksy spadły: S&P 500 stracił ok. 0,4%, Nasdaq ok. 0,2%, a Dow Jones ok. 1,3%, kończąc jednocześnie miesiąc luty na minusie (Nasdaq -2,3%, S&P 500 -0,9%). Przyczyną były m.in. rozczarowujące prognozy po wynikach kwartalnych Nvidia, która straciła w ciągu tygodnia 4,2% oraz obawy o spółki przegrywające z rewolucją AI, co wywołało rotację do sektorów „starej gospodarki” (energia, przemysł). Rynki ciągnęły w dół także obawy o potencjalny ataku Izraela i USA na Iran, do którego doszło ostatecznie w sobotę rano.

- Złoto umocniło się o ponad 3% do ponad 5250 USD/oz zyskując na napięciach geopolitycznych w regionie Bliskiego Wschodu.

- Europejskie indeksy rosły: STOXX Europe 600 zyskał ok. 0,5%, a Euro Stoxx 50 ok. 0,1%, kończąc miesiąc na historycznych szczytach i notując ósmy z rzędu miesięczny wzrost. Wzrosty odnotowywały głownie sektory cykliczne.

- Indeks polskich blue chipów WIG20 wzrósł o 1,7% do poziomu 3440 pkt, szeroki WIG zyskał 1,4%, podczas gdy mWIG40 urósł o 0,6%, co odzwierciedlało pozytywne nastroje na warszawskim parkiecie. Silne wzrosty odnotowały KGHM i PGE w rezultacie wzrostów cen surowców, a spadki widoczne były w sektorze finansowym po wynikach kwartalnych. Tydzień był także pozytywny dla sektora budowlanego.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 27.02.2026 r.

Rynki obligacji

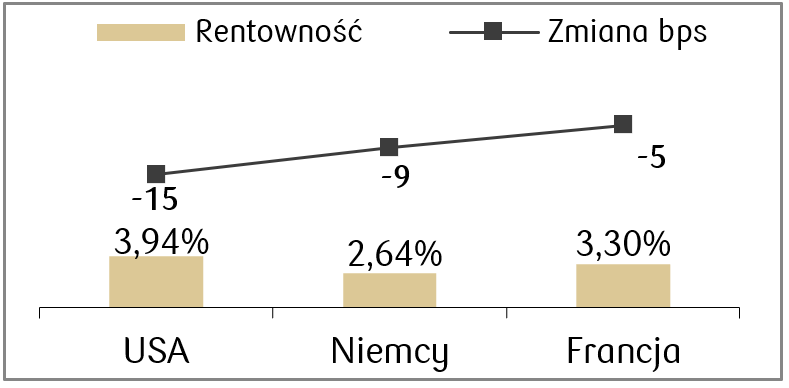

- Na rynku amerykańskiego długu w minionym tygodniu nastąpiły spadki rentowności. Rentowność 10-letnich obligacji skarbowych USA zakończyła tydzień poniżej 4%, i znajduje się najniżej od początku roku. Umocnienie obligacji wynikało głownie z obaw o atak na Bliskim Wschodzie.

- Rentowności europejskich obligacji skarbowych spadły, w tym niemieckich 10-letnich Bundow do ok. 2,64% na koniec tygodnia. Spadek był spowodowany przede wszystkim globalnym popytem na aktywa bezpieczne.

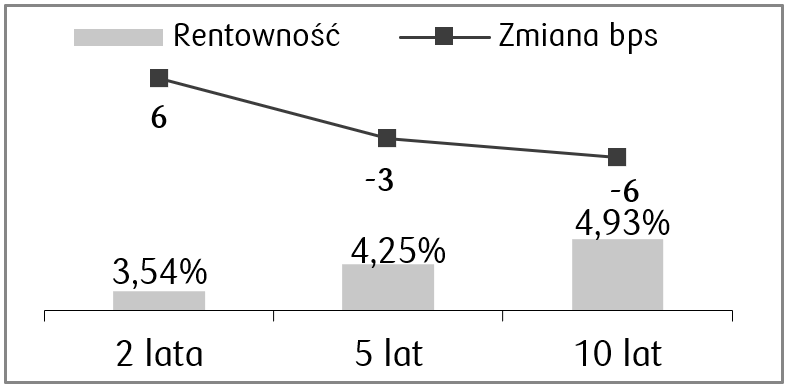

- Na krajowym rynku długu doszło do minimalnego umocnienia obligacji z długiego końca krzywej. Rentowność dziesięciolatek utrzymuje się od 11 lutego poniżej poziomu 5%. Stawki kontraktów FRA wyceniają obecnie obniżki stopy referencyjnej NBP o 50 pb. w perspektywie roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 27.02.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik ISM dla przemysłu | Poniedziałek | Luty | 51,5 | 52,6 |

Zmiana zatrudnienia ADP | Środa | Luty | 50 tys. | 22 tys. |

Wskaźnik ISM dla usług | Środa | Luty | 53,5 | 53,8 |

Sprzedaż detaliczna m/m | Piątek | Styczeń | -0,3% | 0,0% |

Nowe etaty w sektorze pozarolniczym | Piątek | Luty | 60 tys. | 130 tys. |

Stopa bezrobocia | Piątek | Luty | 4,3% | 4,3% |

- Kalendarz makroekonomiczny z USA wskazuje, że najważniejszą publikacją będzie miesięczny raport z rynku pracy, który ma zostać opublikowany w piątek. Konsensus zakłada, że przyrost miejsc pracy będzie wynosił 60 tys., podczas gdy w styczniu wynosił 130 tys. Z kolei stopa bezrobocia, która spadła do 4,3% z 4,4% w grudniu, ma utrzymać się na tym poziomie w lutym.

- Poza tym zostaną opublikowane także wskaźniki ISM, które według oczekiwań rynku spadną w porównaniu do odczytów styczniowych.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka r/r | Wtorek | Luty | 1,7% | 1,7% |

Wskaźnik PPI r/r w strefie euro | Środa | Styczeń | -2,6% | -2,1% |

PKB r/r w strefie euro (odczyt trzeci) | Środa | 4 kwartał | 1,3% | 1,3% |

Sprzedaż detaliczna r/r w strefie euro | Czwartek | Styczeń | 1,7% | 1,3% |

Zamowienia fabryczne m/m w Niemczech | Piątek | Styczeń | -4,0% | 7,8% |

- Dane z Europy, które pojawią się w nadchodzącym tygodniu, to m.in. inflacja CPI w strefie euro za luty, a także wskaźnik inflacji producentów i sprzedaży detalicznej w strefie euro.

- Poza tym poznamy również trzeci odczyt PKB w strefie euro za IV kwartał 2025 oraz odczyt zamówień fabrycznych w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PMI w przemyśle | Poniedziałek | Luty | 49,6 | 48,8 |

PKB r/r, odczyt finalny | Poniedziałek | IV kwartał | - | 4,0% |

Decyzja RPP o stopach procentowych | Środa | - | 3,75% | 4,00% |

- W środę poznamy decyzję RPP w sprawie wysokości stop procentowych w Polsce. Konsensus zakłada, że Rada obniży stopę referencyjną o 25 punktów bazowych do poziomu 3,75%.

- Najważniejsze dane z Polski to wskaźnik PMI w przemyśle, który wzrośnie w porównaniu do odczytu styczniowego oraz zbliży się do granicy 50 pkt.

Zespół PKO TFI,

02.03.2026 r. 16:00