Zapraszamy do lektury cokwartalnego komentarza, który kierujemy przede wszystkim do uczestników Pracowniczych Planów Kapitałowych (PPK), Pracowniczych Programów Emerytalnych (PPE) i innych programów systematycznych zarządzanych przez PKO TFI.

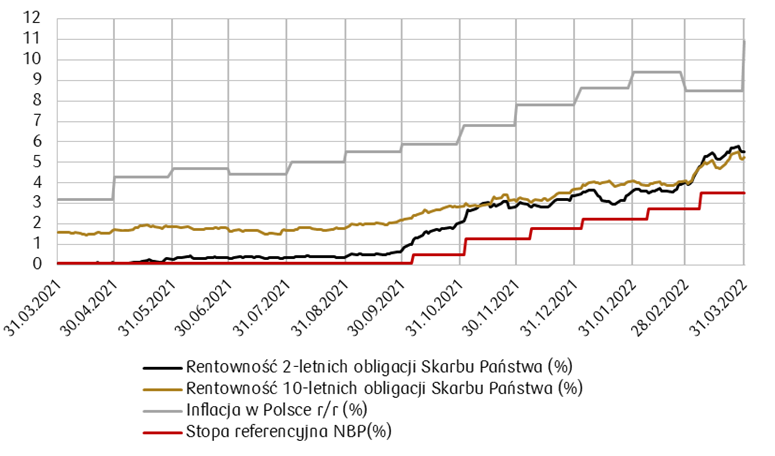

Wydarzeniem minionego kwartału był niewątpliwie atak Rosji na Ukrainę, co przełożyło się na dużą nerwowość na rynkach finansowych. Bezpośrednią konsekwencją wojny był wzrost cen surowców, na czele z surowcami rolnymi i energetycznymi, co przełożyło się na wyraźny skok inflacji oraz wzrost oczekiwań co do jej wysokości w tym i przyszłym roku. Nie pozostało to oczywiście bez wpływu na rentowności polskich obligacji skarbowych, które po styczniowo-lutowej stabilizacji ponownie skokowo wzrosły.

Wzrost rentowności, w przypadku obligacji nowoemitowanych oznacza wzrost ich oprocentowania, natomiast w przypadku obligacji będących już w obrocie oznacza spadek ich cen. Spadek rynkowej ceny obligacji o stałym oprocentowaniu ustalanym w momencie emisji, to jedyny „kanał” zrównania jej atrakcyjności z obligacjami nowo emitowanymi, których oprocentowanie jest już wyższe i jedyny sposób na znalezienie przez sprzedającego nabywcy na „starsze” obligacje. (Mechanizm ten działa oczywiście w obie strony i może powodować wzrost rynkowych cen obligacji, jeśli nabywcy zaczynają zadowalać się niższymi rentownościami, np. spodziewając się spadku inflacji i stóp procentowych).

Obserwowany w ostatnich miesiącach wzrost rentowności obligacji spowodował zgodnie z opisanym powyżej mechanizmem, spadek ich cen, a co za tym idzie ujemne stopy zwrotu subfunduszy obligacyjnych oraz obligacyjnych części portfeli subfunduszy mieszanych, takich jak PKO Emerytura, PKO Zabezpieczenia Emerytalnego czy PKO Stabilnego Wzrostu i PKO Zrównoważony.

Wykres 1: Rentowności, inflacja i stopa referencyjna od 31.03.2021 do 31.03.2022

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg i NBP.

Jednocześnie wojenne tąpnięcie na rynkach akcji (24 lutego 2022) w połączeniu z rosnącymi stopami procentowymi w USA i Polsce sprawiło, że również one nie miały szansy na dodatnie stopy zwrotu w skali kwartału (amerykański S&P 500 -4,95%, niemiecki DAX -9,25%, polski WIG -6,34%). W efekcie subfundusze akcji oraz akcyjne części portfeli subfunduszy mieszanych w skali kwartału straciły na wartości. Najwięcej PKO Akcji Nowa Europa (-36,46%), który statutowo posiadał dużą ekspozycję na spółki rosyjskie (ostatecznie usunięte z portfela). Natomiast pozytywnymi wyjątkami były specyficzne subfundusze akcyjne z naszej oferty tj. PKO Surowców Globalny (+15,24% w skali kwartału) oraz PKO Akcji Rynku Złota (+17,65%), które były oczywistymi beneficjentami wzrostu cen surowców.

Sumarycznie, wojenny kwartał skazał praktycznie wszystkie subfundusze na spadki.

Tabela 1. Stopy zwrotu subfunduszy PKO Emerytura - sfio, JU kat. A (Fundusze PPK) na dzień 31.03.2022

Subfundusz | 1 miesiąc | 3 miesiące ↓ | 1 rok | 2 lata | Od początku |

PKO Emerytura 2065* | 3,07% | -4,88% | -2,40% | - | -2,50%* |

PKO Emerytura 2025 | -2,17% | -5,16% | -6,06% | 4,53% | -0,80% |

PKO Emerytura 2030 | -0,57% | -5,35% | -2,34% | 14,60% | 4,40% |

PKO Emerytura 2040 | 1,01% | -5,75% | 1,57% | 26,94% | 9,80% |

PKO Emerytura 2035 | 1,01% | -5,76% | 1,67% | 26,71% | 9,60% |

PKO Emerytura 2060 | 2,16% | -5,97% | 4,90% | 37,58% | 13,50% |

PKO Emerytura 2055 | 2,34% | -6,03% | 5,18% | 38,44% | 13,80% |

PKO Emerytura 2050 | 2,32% | -6,13% | 5,22% | 38,77% | 14,90% |

PKO Emerytura 2045 | 2,32% | -6,14% | 5,14% | 38,57% | 14,60% |

Źródło: Dane własne PKO TFI S.A. na podstawie dziennej wyceny jednostek uczestnictwa subfunduszy. Przedstawione wyniki nie uwzględniają ewentualnego opodatkowania uczestników oraz ponoszonych przez nich opłat manipulacyjnych. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości i nie stanowią gwarancji ich osiągnięcia w przyszłości.

*Subfundusz w roku 2021 znajdował się w tzw. okresie dostosowawczym. Data pierwszej wyceny 05.01.2021.

Tabela 2. Stopy zwrotu subfunduszy PKO Zabezpieczenia Emerytalnego - sfio, JU kat. E (Fundusze PPE) na dzień 31.03.2022

Subfundusz | 1 miesiąc | 3 miesiące ↓ | 1 rok | 3 lata | 5 lat | Od początku |

PKO Zabezpieczenia Emerytalnego 2070 | 4,17% | -4,35% | 10,12% | - | - | 9,90% |

PKO Zabezpieczenia Emerytalnego 2050 | 0,89% | -4,56% | 2,91% | 12,62% | 22,47% | 69,33% |

PKO Zabezpieczenia Emerytalnego 2040 | -0,56% | -4,57% | -2,00% | 6,85% | 14,25% | 41,76% |

PKO Zabezpieczenia Emerytalnego 2060 | 2,97% | -4,68% | 9,36% | 18,31% | 28,14% | 83,32% |

PKO Zabezpieczenia Emerytalnego 2030 | -2,61% | -4,74% | -8,41% | -0,61% | 6,96% | 30,57% |

PKO Zabezpieczenia Emerytalnego 2020 | -3,71% | -4,75% | -11,40% | -6,62% | -0,35% | 14,09% |

Źródło: Dane własne PKO TFI S.A. na podstawie dziennej wyceny jednostek uczestnictwa subfunduszy. Przedstawione wyniki nie uwzględniają ewentualnego opodatkowania uczestników oraz ponoszonych przez nich opłat manipulacyjnych. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłościi nie stanowią gwarancji ich osiągnięcia w przyszłości.

Tabela 3. Stopy zwrotu subfunduszy PKO Parasolowy - fio JU kat. E (Fundusze PPE) na dzień 31.03.2022

Subfundusze akcji | 1 miesiąc | 3 miesiące ↓ | 1 rok | 3 lata | 5 lat | 10 lat | Od początku |

PKO Akcji Rynku Złota | 7,83% | 17,82% | 12,97% | 72,01% | 65,81% | - | 99,74% |

PKO Surowców Globalny | 4,09% | 15,41% | 22,47% | 93,29% | 108,55% | 131,06% | 127,17% |

PKO Medycyny i Demografii Globalny | 4,46% | -2,85% | 7,48% | 28,83% | 41,72% | - | 53,07% |

PKO Akcji Rynku Japońskiego | 3,14% | -4,01% | -1,33% | 25,39% | 24,68% | - | 12,16% |

PKO Akcji Rynku Amerykańskiego | 3,85% | -4,69% | 14,30% | 51,63% | 63,35% | - | 76,77% |

PKO Akcji Dywidendowych Globalny | -0,96% | -6,05% | -0,22% | 17,20% | 19,03% | - | 36,72% |

PKO Ekologii i Odpowiedzialności Społecznej Globalny | 0,42% | -6,06% | 5,96% | - | - | - | 18,24% |

PKO Akcji Plus | 5,03% | -6,70% | 11,35% | 7,47% | 13,38% | 81,81% | 81,55% |

PKO Akcji Rynku Polskiego | 6,09% | -6,79% | 11,40% | 0,84% | 1,00% | - | 0,97% |

PKO Akcji Małych i Średnich Spółek | 3,70% | -6,93% | 4,46% | 21,53% | 20,74% | 118,56% | 229,83% |

PKO Akcji Rynków Wschodzących | -3,43% | -8,35% | -13,87% | 2,78% | 1,07% | - | -3,36% |

PKO Akcji Rynku Europejskiego | -0,68% | -9,42% | 0,69% | 22,42% | 25,43% | - | 20,75% |

PKO Technologii i Innowacji Globalny | 2,31% | -9,64% | 2,69% | 46,25% | 90,44% | 303,75% | 281,20% |

PKO Infrastruktury i Budownictwa Globalny | -0,89% | -10,68% | -3,20% | 26,35% | 17,74% | 29,73% | 26,68% |

PKO Dóbr Luksusowych Globalny | -1,52% | -10,69% | 5,56% | 50,32% | 74,56% | 191,07% | 195,83% |

PKO Akcji Nowa Europa | 1,15% | -36,35% | -27,90% | -18,30% | -22,20% | 5,58% | 13,05% |

Subfundusze mieszane | 1 miesiąc | 3 miesiące ↓ | 1 rok | 3 lata | 5 lat | 10 lat | Od początku |

PKO Stabilnego Wzrostu | -1,22% | -5,98% | -2,83% | 0,13% | 5,88% | 41,22% | 86,35% |

PKO Zrównoważony | 0,26% | -6,18% | 0,98% | 2,63% | 9,06% | 56,57% | 101,56% |

Subfundusze dłużne | 1 miesiąc | 3 miesiące ↓ | 1 rok | 3 lata | 5 lat | 10 lat | Od początku |

PKO Papierów Dłużnych USD | -0,82% | -0,07% | -0,61% | 7,48% | 4,33% | - | 17,50% |

PKO Obligacji Skarbowych | -1,58% | -2,19% | -4,71% | -3,55% | -0,29% | 14,34% | 62,34% |

PKO Papierów Dłużnych Plus | -3,39% | -4,34% | -10,40% | -7,31% | -1,54% | 16,17% | 16,63% |

PKO Obligacji Długoterminowych | -4,64% | -5,85% | -14,19% | -9,39% | -2,76% | 22,83% | 114,32% |

PKO Obligacji Globalny | -3,67% | -7,39% | -9,71% | - | - | - | -7,21% |

Źródło: Dane własne PKO TFI S.A. na podstawie dziennej wyceny jednostek uczestnictwa subfunduszy. Przedstawione wyniki nie uwzględniają ewentualnego opodatkowania uczestników oraz ponoszonych przez nich opłat manipulacyjnych. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości i nie stanowią gwarancji ich osiągnięcia w przyszłości.

Czytelnikom analizującym powyższą tabelę pragniemy zwrócić uwagę na następujące kwestie:

- wskazane powyżej stopy zwrotuto wynik inwestycji jednorazowej w konkretnym horyzoncie (np. 3-miesięcznym czy 5-letnim), a nie inwestycji comiesięcznej, jaką jest PPK czy PPE. Ta będzie dla każdego inna, ze względu na różne daty przystąpienia do programu oraz różne daty poszczególnych wpłat. Nie jesteśmy zatem w stanie w niniejszym materiale zobrazować sytuacji każdego uczestnika, natomiast w suplemencie do komentarza prezentujemy przykładowe przypadki. Indywidualną stopę zwrotu swojego portfela można poznać logując się do naszego serwisu i-Fundusze lub za pośrednictwem bankowości elektronicznej iPKO/IKO.

- w przypadku PPK na wynik finansowy uczestnika wpływają nie tylko stopy zwrotu poszczególnych subfunduszy, ale wszelkie wpłaty i dopłaty z innych źródeł niż jego własna kieszeń, co prezentujemy na przykładach w suplemencie.

- wskazanych stóp zwrotu absolutnie nie należy traktować jako prognozy na przyszłość i to bez względu na „kierunek” czy relatywną dotychczasową atrakcyjność poszczególnych subfunduszy względem siebie. Powyższy ranking może wyglądać za trzy miesiące, rok albo 5 lat zupełnie inaczej. Właśnie dlatego subfundsze zdefiniowanej daty (PKO Emerytura i PKO Zabezpieczenia Emerytalnego) zasilane systematycznymi wpłatami stanowią wehikuł uwzględniający wszystkie złote zasady inwestowania, aby pracownicy nie musieli się stale zastanawiać, co robić ze zgromadzonymi dotychczas środkami. Dywersyfikacja, systematyczne wpłaty, odpowiedni horyzont i mechanizm cyklu życia zwiększają szanse na inwestycyjnych sukces, rozumiany jako optymalizację potencjału stopy zwrotu do ponoszonego ryzyka w odpowiednio długim terminie, a uczestnik programu może spać spokojnie.

Z kolei w kontekście rynkowym należy pamiętać, że wahania wycen instrumentów finasnowych, w które inwestują fundusze są nieodłączną cechą wszelkich inwestycji i że właśnie z nich wynika długoterminowy potencjał zysków przekraczający konserwatywne formy gromadzenia środków na przyszłość, takie jak lokaty terminowe. Przy czym znaczne wahania cen rynkowych kojarzą się głównie z akcjami, podczas gdy w ostatnim kwartale minionego roku oraz w pierwszym kwartale roku bieżącego, skalą wahań zaskakiwały subfundusze obligacyjne. Był to efekt zbiegu kilku bardzo negatywnych dla cen obligacji czynników.

Po pierwsze od dwóch dekad rentowności polskich obligacji spadały z poziomu ok. 19% i 14% odpowiednio dla obligacji 2-letnich i 10-letnich do poziomu praktycznie zera i nieco ponad 1% na przełomie roku 2020 i 2021. Spadające rentowności (rosnące ceny obligacji w obrocie) wraz z ich stosunkowo wysokim oprocentowaniem przekładały się na atrakcyjne stopy zwrotu funduszy obligacji. Potencjał wzrostu cen został wyczerpany wraz z zejściem rentowności w okolice zera, a rentowności w okolicach zera można w uproszczeniu interpretować jako bliskie zera oprocentowanie. W efekcie w roku 2021 oba silniki wzrostu wyceny jednostek uczestnictwa funduszy dłużnych (wzrost cen i dodatnie rentowności) zostały niemalże wygaszone. Po drugie późniejsze gwałtowne odbicie rentowności wraz z rozpędzającymi się oczekiwaniami inflacyjnymi oznaczało spadki cen obligacji, których nie było w stanie skompensować śladowe „oprocentowanie” obligacji znajdujących się w portfelach funduszy. Efekty tego zjawiska widać bardzo wyraźnie na poniższym wykresie, zwłaszcza na przykładzie lat 2012 i 2021.

Wykres 2. Procentowa zmiana wyceny PKO Obligacji Długoterminowych (JU kat. A) na tle rentowności 10-letnich obligacji Skarbu Państwa w okresie 31.12.2011 – 31.12.2021

Źródło: Opracowanie własne PKO TFI na podstawie danych PKO TFI oraz Bloomberg. Dane dla PKO Obligacji Długoterminowych przygotowane na podstawie dziennej wyceny jednostki uczestnictwa subfunduszu. Przedstawione wyniki nie uwzględniają ewentualnego opodatkowania uczestników oraz ponoszonych przez nich opłat. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości i nie stanowią gwarancji ich osiągnięcia w przyszłości.

Odwrócenie trendu spadających rentowności i ich odbicie od zera było niezwykle gwałtowne z racji inflacji, która wystrzeliła nie tylko za sprawą wspomnianych już czynników zewnętrznych w postaci rosnących cen surowców, ale i wcześniejszej bardzo łagodnej polityki pieniężnej (zerowe stopy procentowe) oraz fiskalnej (hojne programy socjalne oraz tarcze antycovidowe). Sumarycznie wywołały one wzmożony popyt (często finansowany prawie darmowym kredytem) na dobra i usługi, a zatem ostatecznie wzrost ich cen. Tym większy, że ich podaż została ograniczona z powodu wcześniejszych lockdownów w wielu krajach.

Co dalej? Zarówno rynek akcji jak i obligacji w Polsce pozostanie pod dużym wpływem niepewności wynikającej z nieprzewidywalności rozwoju wojny. Akcjom europejskim nie pomogą z pewnością obawy o kondycję gospodarki, póki co w dużym stopniu zależnej od rosyjskich surowców, a amerykańskim zapowiedzi przez tamtejszy bank centralny (Fed) zmiany dotychczasowych bardzo wspierających rynki akcji działań. Przy czym ten czynnik w sporym stopniu został już odzwierciedlony w jesiennych spadkach cen akcji w USA, a ponadto od deklaracji do faktycznych działań nierzadko długa droga. Jednak sumarycznie najbliższe miesiące mogą być na rynkach akcji nerwowe. Na tym tle bezpieczną przystanią mogą okazać się właśnie fundusze obligacyjne. Na pierwszy rzut oka, biorąc pod uwagę spadki ich wycen w ostatnich dwóch kwartałach, może się to wydawać zaskająca teza jednak uzasadnia ją wspomniany już wyżej mechanizm działania obligacji.

W dniu powstawania niniejszego materiału (20.04.2022) rentowność obligacji 2-letnich wynosi ok. 6,4%, a rentowności 10-letnich ok. 6,2%. Gdyby pozostały one na tym poziomie przez najbliższe 12 miesięcy, tzn. ceny obligacji nie spadłyby bardziej, to właśnie w przybliżeniu takich stóp zwrotu z naszych subfunduszy dłużnych (i dłużnych części portfeli subfundszy mieszanych) można się spodziewać. Z kolei gdyby rentowności miały dalej rosnąć (ceny spadać) w wyniku obaw o inflację jeszcze wyższą niż obecnie spodziewana i stopy procentowe jeszcze wyższe niż obecnie uwzględnione w cenach obligacji ponad 6,5% (vs 4,5% po podwyżce 6 kwietnia), to owe ponad 6% „oprocentowania” stanowi solidny bufor przed zejściem wycen jednostek subfunduszy dłużnych poniżej zera w horyzoncie najbliższego roku. Jednocześnie gdyby stopy procentowe w Polsce miały osiągnąć w tym roku poziom np. 7,5% (co oznacza oprocentowanie kredytów hipotecznych w wysokości ok. 9,5%!), przełożyłoby się to na zatrzymanie wzrostu gospodarczego (albo recesję), na co remedium stanowią... obniżki stóp procentowych. Te z kolei oznaczałyby wzrost cen obligacji, a zatem potencjalnie nawet dwucyfrowe stopy zwrotu subfunduszy dłużnych.

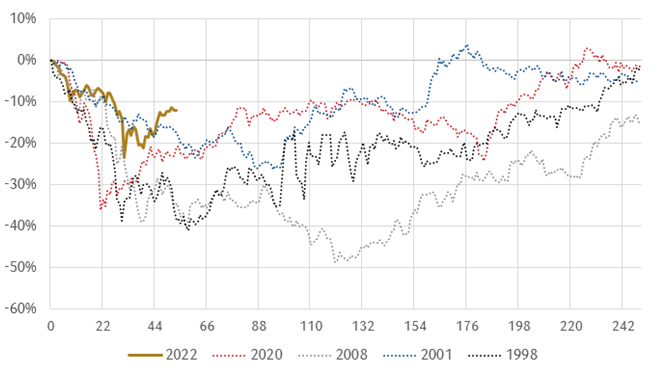

Podsumowując, ci z Państwa, którzy gromadzą środki w PPK czy PPE od niedawna (np. roku albo trzech) i mają przed sobą jeszcze kilkanaście albo kilkadziesiąt lat comiesięcznych wpłat, mogą cieszyć się, że w początkowej fazie trafia im się (w przypadku niektórych kolejna po kryzysie covidowym) okazja do nabywania stosunkowo tanich jednostek uczestnictwa. Na przykładzie poprzednich okresów kryzysowych na polskiej giełdzie (indeks WIG) widać, że zwykle po dość szybkich i głębokich spadkach przychodzi okres spokokojnego odrabiania.

Wykres 3. Notowania WIG od lokalnego szczytu w trakcie kolejnych 250 sesji giełdowych w okresach ostatnich dużych spadków (2022 – wojna na Ukrainie, 2020 – kryzys covidowy 2008 – globalny kryzys finansowy 2001 – pęknięcie bańki internetowej 1998 – kryzys rosyjski)

Źródło: Opracowanie własne PKO TFI na podst. danych GPW w Warszawie, stan na zamknięcie notowań dnia 28.03.2022.

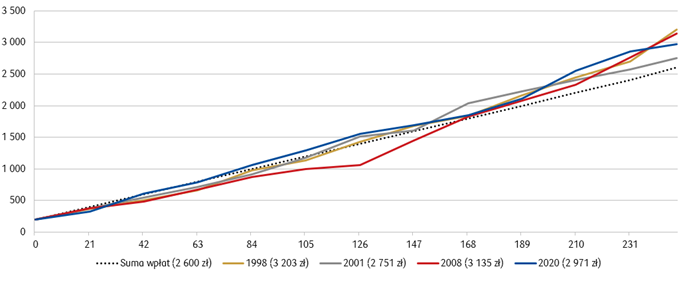

Wszystkie wspomniane powyżej okresy zawirowań okazywały się także dobrym okresem dla inwestycji systematycznych i to nawet rozpoczynanych jeszcze przed spadkami (na lokalnej górce), co zobrazowano na poniższym wykresie.

Wykres 4. Wartość inwestycji systematycznej w indeks WIG po 200 zł miesięcznie w okresie 1 roku od rozpoczęcia spadków (250 sesji giełdowych). W nawiasach podano wartości końcowe

Źródło: Obliczenia własne PKO TFI na podstawie danych GPW w Warszawie. Wykres przedstawia wyniki teoretycznej inwestycji w Warszawski Indeks Giełdowy w momentach silnych spadków, zaczynając od lokalnego szczytu. Symulacja obejmuje 13 wpłat po 200 zł dokonywanych co 21 sesji (ostatnia dokonana na sesji 250 czyli po roku kalendarzowym). Obserwacje miesięczne. Wyniki nie uwzględniają ewentualnych kosztów związanych z operacjami ani ewentualnego podatku od zysków kapitałowych. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości i nie stanowią gwarancji ich osiągnięcia w przyszłości.

Tym z Państwa, którzy są już u progu rozpoczęcia z gromadzonych latami środków, sugerujemy wypłaty w dokładnie takiej samej formie, jak wcześniej wpłaty, tzn. rozłożone w czasie, np. comiesięczne, a nie jednorazowe, tak aby ewentualne ostatnie spadki miały szanse zostać z czasem odrobione.

Wszystkich Państwa zainteresowanych bieżącą sytuacją na rynkach finansowych zapraszamy do lektury naszych komentarzy publikowanych na www.pkotfi.pl/komentarze-rynkowe, w których przynajmniej raz w tygodniu, przedstawiamy najważniejsze wydarzenia z gospodarek i rynków finansowych. Komentarze, bieżące wyceny i wiele innych cennych materiałów i informacji można otrzymywać od nas bezpośrednio na skrzynkę mailową zapisując się na newsletter pod adresem www.pkotfi.pl/newsletter/.

Zapraszamy.

Suplement

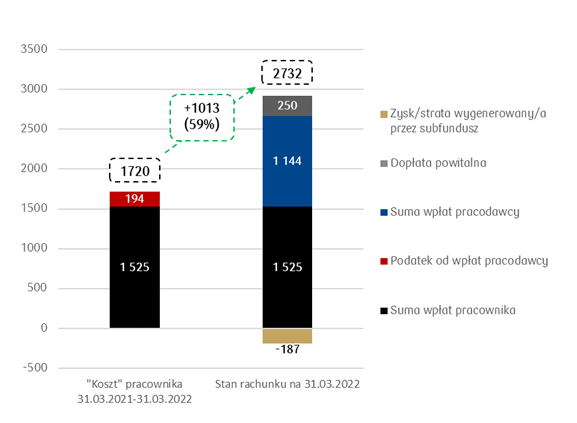

Poniżej przedstawiamy poglądowo przykład korzyści finansowych osiągniętych na dzień 31.03.2022 przez uczestnika PPK w PKO TFI, którego pierwsza wpłata zasiliła rachunek rok temu (31.03.2021) w rozbiciu na źródło zysku. Założenia przyjęte do obliczeń przedstawiamy poniżej w tabeli.

W tym miejscu trzeba jeszcze dodać, że uczestnicy PPK otrzymają dodakowo dopłatę roczną w wysokości 240 zł, która powinna pojawić się na rachunku uczestnika PPK nie później niż do dnia 15 kwietnia 2022 roku. Aby uczestnik PPK otrzymał dopłatę roczną, wpłaty na jego rachunek PPK w 2021 roku muszą wynosić co najmniej 588 zł, bądź 147 zł w przypadku uczestnika PPK, który - na swój wniosek - obniżył procent wpłaty podstawowej na warunkach wskazanych w Ustawie o PPK.

Dopłata roczna w kwocie 240 zł nie została uwzględniona w poniższych obliczeniach. Zgodnie Ustawą o PPK dopłata pojawi się na rachunkach uczestników nie później niż do 15.04.2022.

Tabela 4. „Koszty” oraz korzyści finansowe osiągnięte przez uczestników poszczególnych subfunduszy PKO Emerytura (przy założeniach wskazanych na końcu tekstu)

Subfundusz | "Koszt" uczestnika | Stan rachunku na 31.03.2022 | Korzyści | Korzyści |

PKO Emerytura 2025 | 1 720 zł | 2 732 zł | 1 013 zł | 59% |

PKO Emerytura 2030 | 1 720 zł | 2 766 zł | 1 046 zł | 61% |

PKO Emerytura 2035 | 1 720 zł | 2 800 zł | 1 080 zł | 63% |

PKO Emerytura 2040 | 1 720 zł | 2 799 zł | 1 079 zł | 63% |

PKO Emerytura 2045 | 1 720 zł | 2 828 zł | 1 108 zł | 64% |

PKO Emerytura 2050 | 1 720 zł | 2 828 zł | 1 110 zł | 65% |

PKO Emerytura 2055 | 1 720 zł | 2 830 zł | 1 110 zł | 65% |

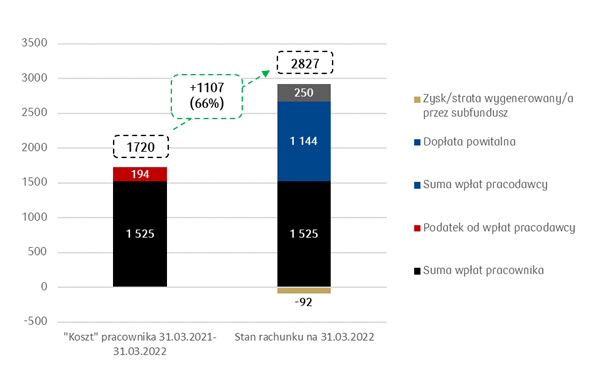

PKO Emerytura 2060 | 1 720 zł | 2 827 zł | 1 107 zł | 64% |

PKO Emerytura 2065* | 1 720 zł | 2 861 zł | 1 141 zł | 66% |

Źródło: Obliczenia własne PKO TFI. *Subfundusz w roku 2021 znajdował się w tzw. okresie dostosowawczym. Przedstawione wyniki nie uwzględniają ewentualnego opodatkowania uczestników oraz ponoszonych przez nich opłat. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości, mają charakter szacunkowy i nie stanowią gwarancji ich osiągnięcia w przyszłości.

Założenia przyjęte do wyliczenia wartości wskazanych w Tabeli 4. oraz na Rysunkach 1 i 2:

- do obliczeń przyjęto średnie miesięczne wynagrodzenie w sektorze przedsiębiorstw w roku 2022 tj. 5866,69 zł;

- pierwszej wpłaty na rachunek PPK dokonano 31.03.2021, kolejnych wpłat dokonywano w ostatnie dni robocze kolejnych miesięcy kalendarzowych, ostatniej dokonano 31.03.2022, w sumie dokonano 13 wpłat;

- jednostki subfunduszy nabywane są po wycenie z dnia wpłaty;

- dopłata powitalna w wysokości 250 zł zasiliła rachunek PPK 31.07.2021;

- wpłaty pracownika: 2% wynagrodzenia miesięcznego tj. 117,33 zł;

- wpłaty pracodawcy: 1,5% wynagrodzenia miesięcznego, tj. 88 zł;

- stawka PIT pracownika: 17%.

Rysunek 1. „Koszty” poniesione przez uczestnika i stan jego rachunku na przykładzie subfunduszu PKO Emerytura 2025 (przy założeniach wskazanych poniżej)

Źródło: Obliczenia własne PKO TFI. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości, mają charakter szacunkowy i nie stanowią gwarancji ich osiągnięcia w przyszłości.

Rysunek 2. „Koszty” poniesione przez uczestnika i stan jego rachunku na przykładzie subfunduszu PKO Emerytura 2060 (przy założeniach wskazanych poniżej)

Źródło: Obliczenia własne PKO TFI. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości, mają charakter szacunkowy i nie stanowią gwarancji ich osiągnięcia w przyszłości.

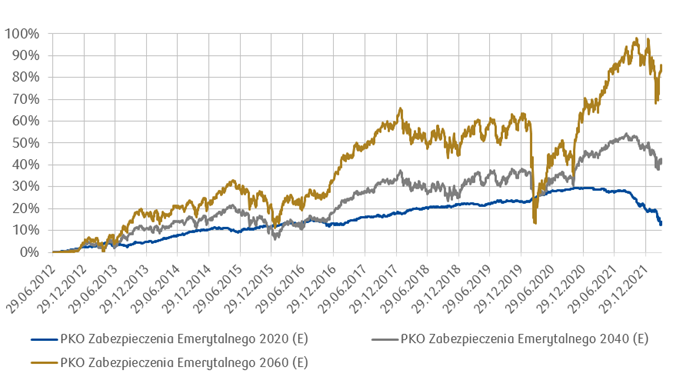

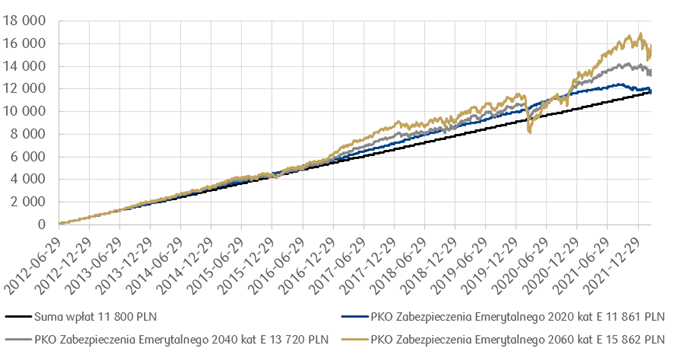

Dla zobrazowania różnic w przebiegu inwestycji jednorazowej i systematycznej poniżej przedstawiamy zestawienie wykresów zmiany wyceny jednostki uczestnictwa wybranych subfunduszy PKO Zabezpieczenia Emerytalnego w maksymalnie długim okresie ich funkcjonowania w pełnych miesiącach kalendarzowych (inwestycja jednorazowa) oraz przebieg inwestycji systematycznej (100 zł co miesiąc poczynając od 29.06.2012 do 31.03.2022).

Wykres 5. Procentowa zmiana wyceny wybranych subfunduszy PKO Zabezpieczenia Emerytalnego (JU kat. E) od 29.06.2012 do 31.03.2022

Źródło: Dane własne PKO TFI S.A. na podstawie dziennej wyceny jednostek uczestnictwa subfunduszy. Przedstawione wyniki nie uwzględniają ewentualnego opodatkowania uczestników oraz ponoszonych przez nich opłat. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości i nie stanowią gwarancji ich osiągnięcia w przyszłości.

Wykres 6. Wartość inwestycji systematycznej po 100 zł miesięcnie w wybrane subfundusze PKO Zabezpieczenia Emerytalnego (JU kat. E) od 29.06.2012 do 31.03.2022. W legendzie podano stan na 31.03.2022

Źródło: Dane własne PKO TFI S.A. na podstawie dziennej wyceny jednostek uczestnictwa subfunduszy. Przedstawione wyniki nie uwzględniają ewentualnego opodatkowania uczestników oraz ponoszonych przez nich opłat. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości i nie stanowią gwarancji ich osiągnięcia w przyszłości.