Miniony tydzień zakończył się wzrostami dla większości światowych rynków. Nastroje globalne uspokoiły się po tym, jak w ubiegły weekend osiągnięto porozumienie w sprawie amerykańskiego zadłużenia, a uzgodnienia oficjalnie przegłosowano na środowym posiedzeniu Izby Reprezentantów. W sobotę ustawę o zawieszeniu limitu zadłużenia podpisał prezydent Joe Biden, czym zakończył wszelkie spekulacje na temat potencjalnego bankructwa Stanów Zjednoczonych.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Najważniejsze ubiegłotygodniowe dane zza oceanu dotyczyły amerykańskiego rynku pracy. Piątkowy raport o zatrudnieniu poza rolnictwem zaskoczył pozytywnie i wskazał na przyrost nowych 339 tysięcy miejsc pracy (konsensus zakładał odczyt na poziomie 195 tys.). Jednakże stopa bezrobocia może wskazywać na oznaki pogorszenia na rynku pracy z perspektywy pracowników, ponieważ odczyt na poziomie 3,7% w maju był wyższy niż 3,4% odnotowany w kwietniu. Jednocześnie z drugiej strony, z perspektywy pracodawców, jest to sygnał sugerujący zmniejszenie napięć na rynku pracy, poprzez potencjalną poprawę dostępu do siły roboczej. Spadł także po raz kolejny wskaźnik koniunktury w przetwórstwie ISM osiągając tym razem poziom 46,9 pkt z 47,1 pkt odnotowanych w ubiegłym miesiącu. Widoczny spadek subindeksu cen z 53,2 pkt do 44,2 pkt, wskazuje na przyspieszające procesy dezinflacyjne.

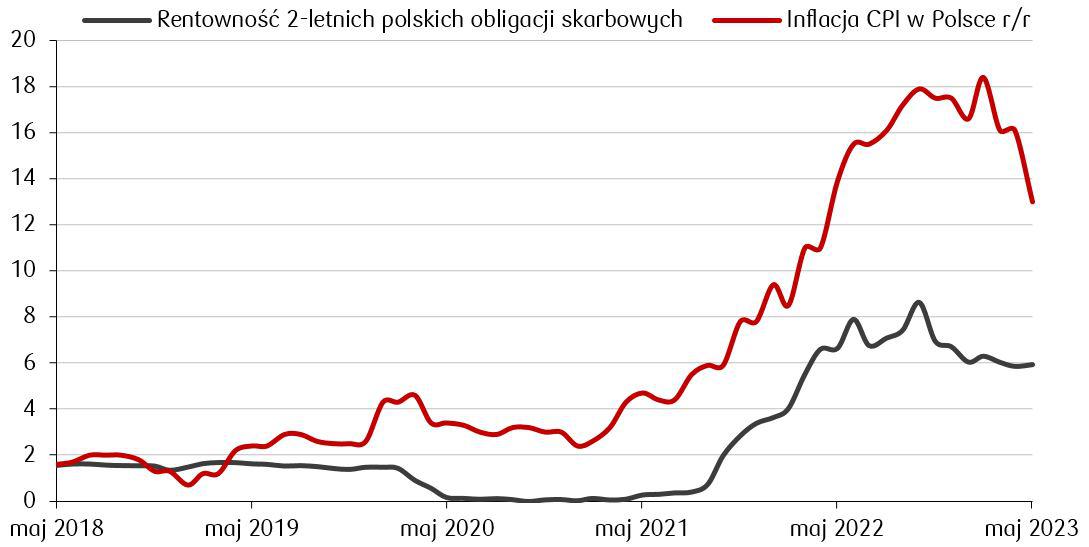

- W środę poznaliśmy wstępne dane dotyczące majowej inflacji CPI w Polsce. Odczyt wypadł na poziomie 13,0% r/r i 0,0% m/m. Obie wartości były niższe od rynkowych oczekiwań oraz wartości sprzed miesiąca. Według danych opublikowanych przez GUS, majowy spadek inflacji wynikał głównie ze spadku cen paliw, o 4,9% w ujęciu miesięcznym. W minionym tygodniu poznaliśmy także odczyt wskaźnika wyprzedzającego koniunktury (PMI) dla krajowego przetwórstwa w maju, który wzrósł do 47,0 pkt z 46,6 pkt w kwietniu (oczekiwano spadku do 46 pkt). Wzrost wartości indeksu wynika w głównej mierze ze złagodzenia presji cenowej oraz z tego, iż obserwowany do tej pory spadek produkcji i zamówień zmniejszył swoje tempo.

Inflacja konsumencka (CPI) w Polsce w ujęciu rocznym na tle rentowności 2-letnich obligacji skarbowych (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

- Dane z Europy dotyczyły przede wszystkim inflacji za maj, która w strefie euro spadła w ujęciu rocznym do 6,1% w porównaniu do 7,0% w kwietniu i znalazła się poniżej oczekiwań rynkowych na poziomie 6,3%. Inflacja bazowa (z wyłączeniem cen żywności i paliw) wyniosła 5,3% r/r, co również stanowi odczyt poniżej oczekiwań oraz kwietniowej wartości. Choć dynamika wzrostu cen spada, to prezes Lagarde powtórzyła, że inflacja pozostaje wysoka i wciąż istnieje ryzyko utrzymywania się jej wysoko przez dłuższy czas. Tymczasem badanie sentymentu ekonomicznego w Europie wykazało, że osłabł on bardziej niż oczekiwano. Odczyt tego wskaźnika publikowanego przez Komisję Europejską spadł w maju do 96,5 pkt, co stanowi najniższy poziom od listopada 2022 r.

Rynki akcji

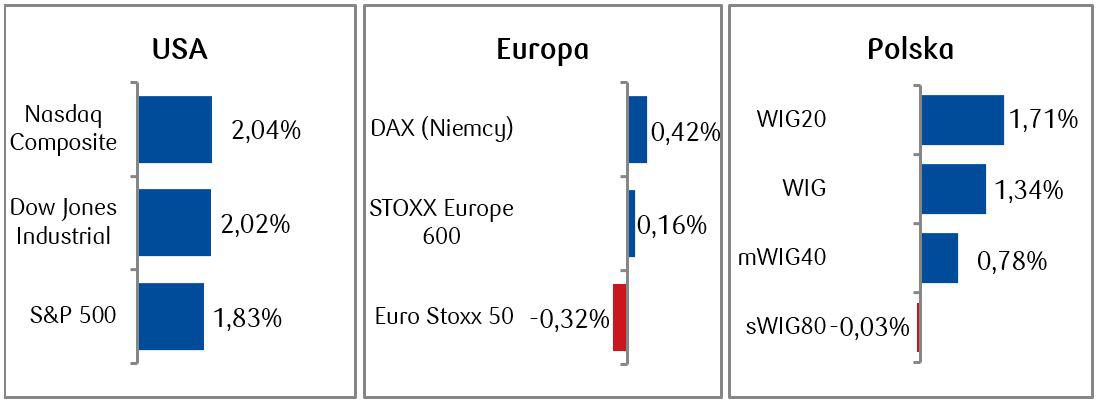

- Zatwierdzone porozumienie dotyczące limitu zadłużenia oraz dobre dane makro przysłużyły się do poprawy nastrojów inwestorów na amerykańskich rynkach. Indeks S&P 500 osiągnął najwyższy poziom od połowy sierpnia 2022 r., natomiast indeks spółek technologicznych Nasdaq odnotował szósty z rzędu tygodniowy wzrost i osiągnął najwyższy poziom od połowy kwietnia 2022 r.

- Indeksy europejskie w większości także zakończyły tydzień nad kreską, choć z nieco słabszymi rezultatami w porównaniu do swoich amerykańskich odpowiedników. Choć dane wskazały w minionym tygodniu na spadającą dynamikę inflacji w strefie euro, to komentarze przedstawicieli Europejskiego Banku Centralnego dotyczące przyszłego kształtu polityki pieniężnej nie tracą jastrzębiego tonu, co studzi optymizm inwestorów.

- Udany tydzień odnotowaliśmy także na warszawskim parkiecie. Choć WIG20 wybił się na poziom najwyższy od kwietnia ubiegłego roku, to przyszła koniunktura na GPW pozostaje pod presją kilku lokalnych czynników ryzyka. Są nimi m.in. wyrok Trybunału Sprawiedliwości Unii Europejskiej ws. kredytów frankowych (15 czerwca) oraz nadchodzące wielkimi krokami wybory parlamentarne w październiku i powiązana z nimi kwestia wakacji kredytowych i innych proponowanych zmian, mających wpływ na politykę fiskalną kraju.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 02.06.2023 r.

Rynek obligacji

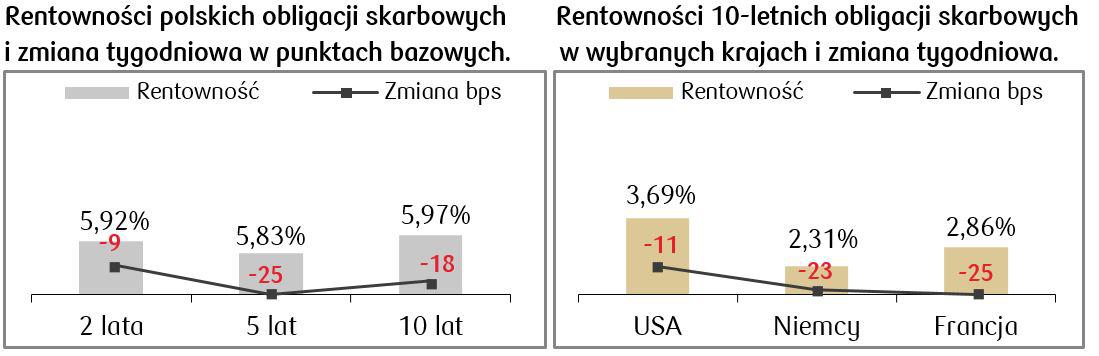

- W związku ze sfinalizowaniem porozumienia w sprawie limitu zadłużenia, w ubiegłym tygodniu rentowności obligacji przesunęły się znacznie w dół na wszystkich rynkach bazowych. Spadek rentowności oznacza wzrost cen obligacji, wskutek czego rosły także wyceny dłużnych funduszy inwestycyjnych. Rentowność dziesięciolatki amerykańskiej spadła poniżej 3,7%.

- Spadek rentowności europejskich obligacji skarbowych był jeszcze większy. Na głównych rynkach (Francja, Niemcy, Wielka Brytania) dziesięciolatki spadły o około 20 punktów bazowych. Spadki rentowności i wzrosty wycen obligacji europejskich wspierane były odczytami danych makroekonomicznych o dezinflacyjnym charakterze.

- Krzywa rentowności polskich obligacji skarbowych przemieściła się w dół dla prawie wszystkich terminów zapadalności. Po danych CPI przebijających w dół oczekiwania rynku i potwierdzających procesy dezinflacyjne w Polsce, poziom średnio i długoterminowych rentowności spadł poniżej 6%. Stawki kontraktów FRA („Forward Rate Agreement”) także spadły i obecnie uwzględniają już trzy obniżki stopy referencyjnej NBP o 25 pb. w ciągu kilku najbliższych miesięcy.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 02.06.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Kolejny tydzień w Polsce będzie krótszy z uwagi na czwartkowe święto. Wcześniej jednak uwagę przyciągnie decyzyjne posiedzenie Rady Polityki Pieniężnej (wyjątkowo we wtorek). Zgodnie z konsensusem RPP nie zmieni parametrów polityki monetarnej (w tym referencyjnej stopy procentowej znajdującej się obecnie na poziomie 6,75%).

- Amerykański kalendarz na najbliższy tydzień obejmuje między innymi odczyty: indeksu ISM w usługach, zamówień fabrycznych, a także kilku finalnych odczytów, jak np. amerykańskiego PMI.

Zespół PKO TFI,

5.06.2023, godz. 15:15