Większość najważniejszych światowych indeksów zakończyła miniony tydzień na zielono. Amerykański indeks S&P 500 zanotował piąty wzrostowy tydzień z rzędu i podobnie jak szeroki indeks polskiego rynku WIG, osiągnął najwyższy poziom od początku roku.

Najważniejsze wydarzenia gospodarcze i rynkowe:

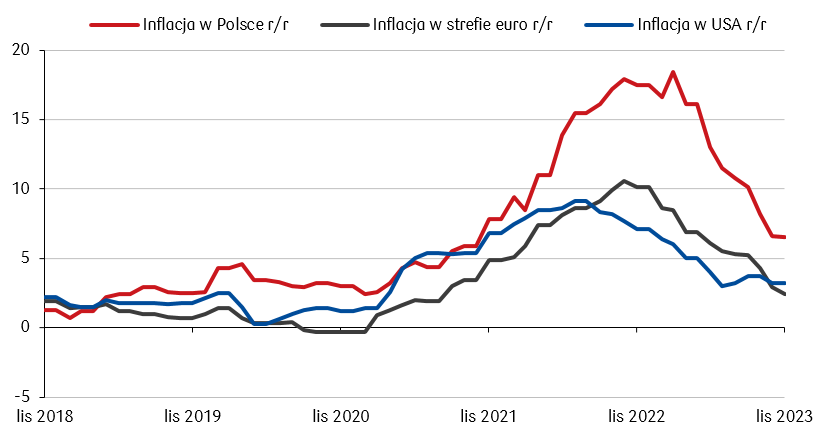

- W Europie, spadająca inflacja rozbudziła nadzieje na wcześniejszą obniżkę stóp procentowych przez Europejski Bank Centralny, mimo wciąż dość jastrzębich wypowiedzi przedstawicieli EBC. Inflacja CPI w strefie euro w listopadzie spowolniła do 2,4% r/r, z 2,9% w październiku, znajdując się wyraźnie poniżej prognoz (2,7% r/r). Bazowa inflacja, po wyłączeniu kosztów żywności i energii, również spadła do 3,6% r/r, z 3,9% w październiku i poniżej oczekiwań zakładających odczyt na poziomie 4,2% r/r. Dodatkowo, w listopadzie zanotowano deflację na poziomie -0,5% m/m. Dane z rynku pracy potwierdziły utrzymywanie się stopy bezrobocia na historycznie niskim poziomie 6,5%. W Niemczech inflacja również spada szybciej niż przewidywano, osiągając 3,2% r/r (wobec konsensusu 3,5% r/r) oraz -0,4% m/m (oczekiwano odczytu na poziomie -0,1% m/m). Również dane o sprzedaży detalicznej w Niemczech w październiku okazały się lepsze od prognoz, z rocznym spadkiem o 0,1%, w porównaniu do oczekiwanego spadku o 1,9%.

- Dane makroekonomiczne ze Stanów Zjednoczonych, opublikowane w ubiegłym tygodniu, wspierają scenariusz spadku inflacji bez znaczącej recesji. Ponadto, umacniają one przekonanie rynków, że dalsze podwyżki stóp procentowych w USA mogą okazać się zbędne. Bazowy wskaźnik cen wydatków osobistych (PCE - Personal Consumption Expenditures), wzrósł w październiku o 0,2% m/m, co stanowi spadek w stosunku do września (0,3% m/m). Roczny wskaźnik PCE spadł również zanotował spadek do 3,5% w październiku, osiągając najniższy poziom od kwietnia 2021 roku. Zrewidowany odczyt wzrostu PKB w trzecim kwartale wykazał wzrost o 5,2% w skali roku, przewyższając wstępny szacunek na poziomie 5%. Wskaźnik zaufania konsumentów Consumer Board za listopad wyniósł 102 pkt, lekko przekraczając oczekiwania rynkowe (101 pkt) i wzrósł w porównaniu do października (99,1 pkt). Nieco gorzej wypadły odczyty dotyczące sytuacji amerykańskiego konsumenta. Jego przeciętne wydatki rosły w październiku zgodnie z oczekiwaniami w tempie 0,2% r/r, ale jednocześnie najwolniej od pięciu miesięcy i zdecydowanie słabiej niż we wrześniu (0,7% r/r).

- Dane dotyczące polskiej gospodarki także mogą napawać optymizmem i przyczyniły się do kolejnego wzrostowego tygodnia na warszawskim parkiecie. Inflacja CPI delikatnie spadła z 6,6% r/r w październiku do 6,5% r/r w listopadzie, notując dziewiąty spadek z rzędu. Ostateczny odczyt PKB za trzeci kwartał 2023 roku wzrósł do 1,5% r/r, w stosunku do wstępnego szacunku 1,4% r/r. Listopadowy odczyt PMI osiągnął 48,7 pkt, przewyższając konsensus rynkowy (45,5 pkt) i poprzedni odczyt z października na poziomie 44,5 pkt.

Wskaźnik rocznej inflacji konsumenckiej (CPI) w Polsce, strefie euro i USA (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

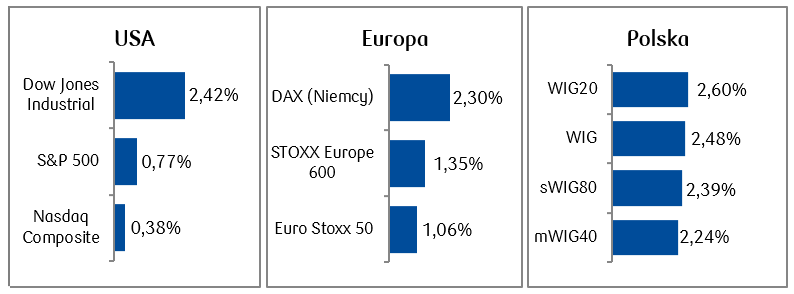

- Najważniejsze giełdy w USA zanotowały w minionym tygodniu piąty wzrost z rzędu. Natomiast listopad dla głównych amerykańskich indeksów giełdowych, okazał się najbardziej udanym pod kątem osiągniętej stopy zwrotu miesiącem w tym roku: indeks spółek technologicznych NASDAQ Composite wzrósł o 10,70%, S&P 500 wzrósł o 8,92%, a Dow Jones zyskał 8,77%. Indeks spółek o małej kapitalizacji Russel 2000 wzrósł w listopadzie o 8,83% i był to drugi po styczniu najlepszy miesiąc dla tego indeksu w tym roku.

- Spadek inflacji ożywił także inwestorów zza naszej zachodniej granicy, dzięki czemu końcówka listopada była udana również na giełdach europejskich. W całym listopadzie niemiecki DAX wzrósł o 9,5%, najwięcej w ujęciu miesięcznym w tym roku.

- Polski indeks szerokiego rynku WIG rósł trzeci tydzień z rzędu, w piątek wybijając się na historyczne maksima powyżej poziomu 75 000 punktów. Stopa zwrotu z indeksu WIG od początku roku to prawie +33%, co jest do tej pory najwyższą roczną stopą zwrotu od 2009 roku.

Tygodniowe zmiany indeksów akcji

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 01.12.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 01.12.2023 r.

Rynki obligacji

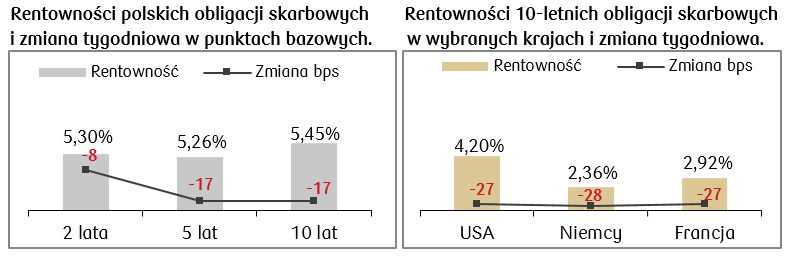

- Dane makro wskazujące na ustępującą inflację i dotychczas odporną na głęboką recesję gospodarkę, wspierają scenariusz zakładający „miękkie lądowanie” w USA, a rynki dłużne dyskontują możliwość obniżki stóp procentowych w kolejnych kwartałach. Dzięki temu w minionym tygodniu zanotowaliśmy spadki rentowności obligacji na rynkach bazowych i wzrosty wycen dłużnych funduszy inwestycyjnych. Rentowność 10-letnich obligacji skarbowych Stanów Zjednoczonych spadła na zakończenie tygodnia do 4,20%, najniższego poziomu od około trzech miesięcy.

- Spadła także rentowność europejskich obligacji skarbowych, ponieważ niższe od oczekiwań dane o inflacji wzbudziły oczekiwania, że Europejski Bank Centralny (EBC) może rozpocząć obniżki stóp procentowych w przyszłym roku. Rentowność niemieckiego bunda spadła do 2,36%, a więc najniższego poziomu od niemalże pięciu miesięcy.

- Obniżyła się także rentowność polskich papierów skarbowych, a rentowność dziesięcioletnich polskich obligacji wynosi już 5,45%. Stawki kontraktów FRA („Forward Rate Agreement”) nieco spadły w porównaniu do poprzedniego tygodnia. Choć na krajowym rynku długu odnotowaliśmy już spore spadki stóp procentowych, to kontrakty FRA zakładają dalszy spadek stopy referencyjnej NBP o 50 punktów bazowych w ciągu roku, z obecnych 5,75%,

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 01.12.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 01.12.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W nadchodzącym tygodniu najważniejszym wydarzeniem w Polsce będzie posiedzenie Rady Polityki Pieniężnej w środę, na którym zgodnie z konsensusem stopy procentowe mają pozostać na niezmienionym poziomie, w tym stopa referencyjna wynosząca obecnie 5,75%.

- Dane z Europy będą dotyczyć sprzedaży detalicznej i PPI w październiku w strefie euro, poznamy też dane dotyczące niemieckich zamówień fabrycznych i produkcji przemysłowej.

- Najważniejsze dane zza oceanu to przede wszystkim listopadowe dane o zatrudnieniu, indeks ISM za listopad oraz wstępny grudniowy odczyt sentymentu publikowany przez Uniwersytet w Michigan.

Zespół PKO TFI,

4.12.2023, godz. 16:00