Światowe giełdy zakończyły miniony tydzień umiarkowanymi wzrostami, kolejny już tydzień z rzędu osiągając dodatnie stopy zwrotu. Choć wzrosty były mniej dynamiczne niż w poprzednich tygodniach, to S&P 500 zamknął się w piątek na najwyższym poziomie od marca 2022 roku. Szeroki indeks polskiego rynku WIG kontynuuje trend wzrostowy, bijąc nowe historyczne maksima.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Największy wpływ na nastroje inwestorów na rynku amerykańskim miał opublikowany w piątek raport dotyczący zatrudnienia. Pomimo silniejszych od oczekiwanych miesięcznych danych z rynku pracy, które wzbudziły nowe obawy co do perspektyw stóp procentowych, inwestorzy skupili się na dobrej sytuacji gospodarczej, dzięki czemu ostatecznie najważniejsze indeksy osiągnęły symboliczne wzrosty. Listopadowe dane dotyczące zmiany zatrudnienia w sektorach pozarolniczych wskazały na przyrost o 199 tys. pracowników, podczas gdy konsensus zakładał wzrost o 185 tys. Odczyt październikowy znalazł się na poziomie 150 tys. Spadła także stopa bezrobocia w USA i wynosi obecnie 3,7%, podczas gdy zarówno oczekiwania jak i odczyt z poprzedniego miesiąca wynosiły 3,9%. Pozytywnie zaskoczył także wstępny odczyt wskaźnika nastrojów konsumentów opublikowany przez Uniwersytet w Michigan za grudzień, który wyniósł 69,4 pkt wobec oczekiwań na poziomie 62 pkt, co jest najwyższym odczytem od sierpnia. Poprawił się także odczyt indeksu ISM w usługach względem październikowego poziomu 51,8, który wzrósł w listopadzie do 52,7 i był to jednocześnie odczyt wyższy niż oczekiwano (konsensus zakładał 52,3). Nieco gorzej od oczekiwań wypadł odczyt zamówień fabrycznych, który spadł do -3,6% w ujęciu miesięcznym (m/m) w październiku, w porównaniu do oczekiwanego -3% m/m. Jeszcze we wrześniu zamówienia rosły o 2,3% m/m.

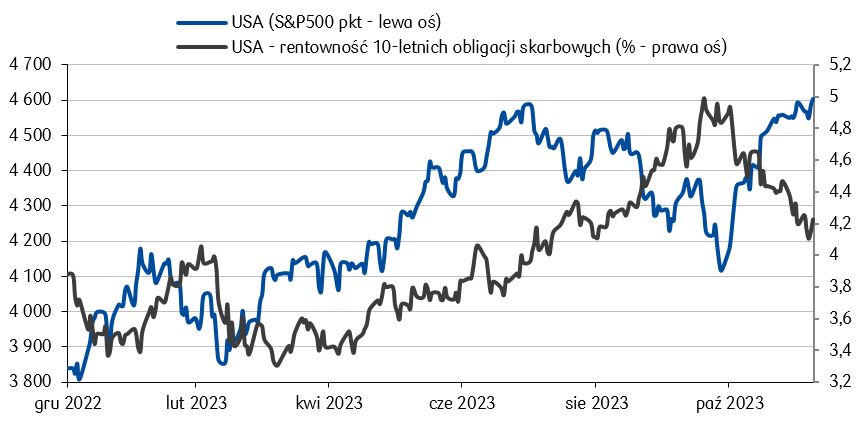

Rentowności 10-letnich amerykańskich obligacji skarbowych i indeks akcji S&P 500 od początku roku do 11.12.2023.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Nastroje na rynkach europejskich także były pozytywne. Gorsze od oczekiwań dane makroekonomiczne wspierały pogląd, że Europejski Bank Centralny wskutek negatywnego przełożenia wysokich stóp procentowych na wzrost gospodarczy, mógłby szybciej niż sygnalizowano rozpocząć cykl obniżek stóp. Dane dotyczące niemieckiej gospodarki wskazują na jej wciąż słabnącą kondycję. W październiku produkcja przemysłowa spadła piąty miesiąc z rzędu, o 0,4% w ujęciu miesięcznym, co stanowiło odczyt gorszy od oczekiwań (zakładano 0,2-procentowy wzrost m/m). Spadły także zamówienia fabryczne, a październikowy odczyt wyniósł -3,7% m/m, podczas gdy konsensus zakładał wzrost o 0,2% m/m. Nieco gorzej od oczekiwań wypadła także sprzedaż detaliczna w strefie euro spadając w październiku o 1,2% (r/r), podczas gdy oczekiwano spadku o 1,1% r/r.

- Wydarzeniem tygodnia w Polsce było posiedzenie Rady Polityki Pieniężnej w środę, na którym zgodnie z konsensusem pozostawiono stopy procentowe na niezmienionym poziomie. Na konferencji prasowej prezes NBP wskazał, że spadek inflacji w Polsce postępuje i jest na ścieżce zmierzającej do celu inflacyjnego NBP. Cel ten powinien zostać osiągnięty w ciągu 2 lat. Adam Glapiński dodał także, że kolejne decyzje RPP będą uzależnione od napływających danych. Stopa referencyjna NBP znajduje się obecnie na poziomie 5,75%. Po obniżkach we wrześniu i październiku spadła już o 1 punkt procentowy z najwyższego w tym roku poziomu 6,75%.

Rynki akcji

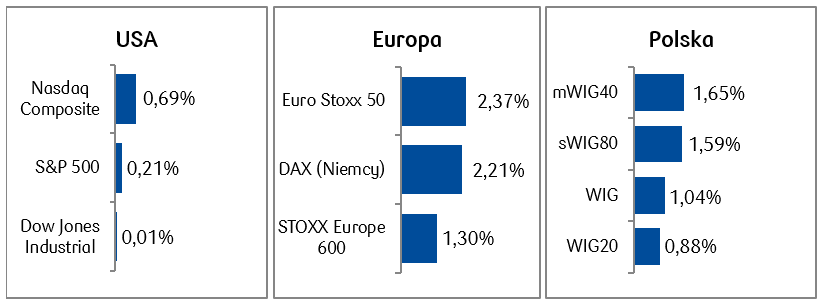

- Główne amerykańskie indeksy giełdowe zanotowały szósty wzrostowy tydzień z rzędu, chociaż dynamika tych wzrostów z tygodnia na tydzień słabnie. Indeks S&P 500 wybił się w ubiegłym tygodniu na tegoroczne maksima, natomiast w ciągu ostatnich sześciu wzrostowych tygodni zyskał on blisko 12%, wraz z dominującą narracją „miękkiego lądowania” w gospodarce.

- Pozytywne nastroje panowały także na giełdach europejskich. Oznaki słabnięcia sytuacji gospodarczej europejskich państw w otoczeniu spadającej inflacji dają nadzieję na obniżki stóp procentowych przez EBC. Niemiecki DAX znajduje się na historycznie najwyższym poziomie, a indeks STOXX 600 Europe wybił się na poziomy najwyższe od lutego 2022.

- W ślad za giełdami na rynkach bazowych rosły także polskie indeksy. WIG20 wzrósł o 0,88%, indeks szerokiego rynku WIG zyskał nieco ponad 1%

Tygodniowe zmiany indeksów akcji

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 08.12.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 08.12.2023 r.

Rynki obligacji

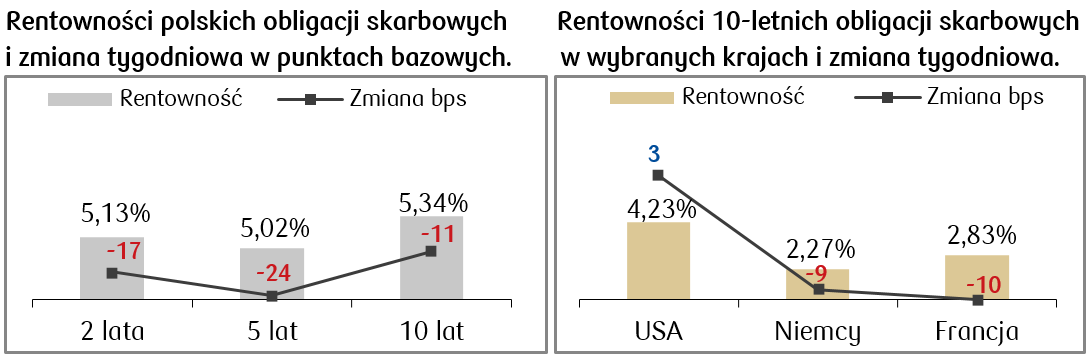

- Na rynkach długu w ostatnim tygodniu, zwłaszcza w Polsce i na rynkach europejskich, ponownie dominowały spadki rentowności. Rynki reagowały na dane gospodarcze i kolejne gołębie wypowiedzi przedstawicieli banków centralnych odczytując je jako zapowiedź nadchodzącego łagodzenia polityki pieniężnej. Rentowność amerykańskich dziesięcioletnich obligacji skarbowych na koniec tygodnia znalazła się na poziomie podobnym do zamknięcia z wcześniejszego tygodnia.

- Na rynkach europejskich rentowność 10-letnich niemieckich obligacji spadła w środę do najniższego poziomu od maja. Również w Wielkiej Brytanii rentowność 10-letnich obligacji skarbowych spadła w ubiegłą środę poniżej 4%, po raz pierwszy od połowy maja.

- Na polskim rynku długu skarbowego także odnotowaliśmy spadki rentowności. Umacnianiu się rynku obligacji służyły spadki rentowności na rynkach zagranicznych oraz niezbyt jastrzębi charakter konferencji prasowej prezesa NBP. Stawki kontraktów FRA („Forward Rate Agreement”) spadły w porównaniu do poprzedniego tygodnia i zakładają obniżki stopy referencyjnej NBP w ciągu roku, z obecnych 5,75% o 75 punktów bazowych.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 08.12.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 08.12.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- Przed nami bardzo ważny tydzień, a wśród najważniejszych wydarzeń będzie przede wszystkim posiedzenie amerykańskiej Rezerwy Federalnej. Chociaż konsensus zakłada, że Fed pozostawi stopy procentowe na niezmienionym poziomie, to rynek będzie szukał w wypowiedziach przedstawicieli Rezerwy Federalnej potwierdzenia możliwości potencjalnych obniżek stóp procentowych w 2024 roku. Poznamy także odczyt CPI oraz dane o sprzedaży detalicznej w listopadzie.

- W Europie także odbędą się posiedzenia banków centralnych – zarówno Europejskiego Banku Centralnego, Szwajcarskiego Banku Narodowego, jak i Banku Anglii. Po każdym z tych posiedzeń stopy procentowe według przewidywań powinny pozostać bez zmian. Poznamy także odczyty europejskich PMI, dane dotyczące produkcji przemysłowej strefy euro i grudniowy indeks ZEW.

- Lokalne publikacje danych w nadchodzącym tygodniu obejmują październikowy bilans płatniczy i ostateczny odczyt inflacji CPI za listopad. Przed nami także szereg ważnych wydarzeń politycznych w Polsce, w tym na początku tygodnia głosowanie nad wnioskiem o wotum zaufania dla rządu premiera Morawieckiego, a później, w razie niepowodzenia, nad wnioskiem o wotum zaufania dla nowego rządu koalicyjnego.

Zespół PKO TFI,

11.12.2023, godz. 15:20