W minionym tygodniu globalne rynki akcji kontynuowały wzrosty, a amerykańskie indeksy zakończyły zarówno tydzień, jak i cały drugi kwartał bardzo mocnymi wynikami. Ceny ropy pozostawały stabilne po wcześniejszym spadku napięć geopolitycznych, natomiast na rynku obligacji utrzymywało się zróżnicowanie – rentowności amerykańskich i europejskich papierów wzrosły, podczas gdy polskie obligacje ponownie zyskiwały na wartości (rentowności spadły).

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Chicago PMI | Wtorek | Czerwiec | 55,4 | 62,7 | 56,7 |

Wskaźnik zaufania Conference Board | Wtorek | Czerwiec | 94,6 | 93,1 | 91,2 |

Zmiana zatrudnienia ADP | Środa | Czerwiec | 119 tys. | 122 tys. | 98 tys. |

Wskaźnik ISM w przemyśle | Środa | Czerwiec | 53,9 | 54,0 | 53,3 |

Wydatki budowlane m/m | Środa | Maj | 0,2% | 0,4% | 0,1% |

Zmiana zatrudnienia w sektorach pozarolniczych | Czwartek | Czerwiec | 115 tys. | 172 tys. | 57 tys. |

Stopa bezrobocia | Czwartek | Czerwiec | 4,3% | 4,3% | 4,2% |

Zamówienia fabryczne | Czwartek | Maj | -2,0% | 4,8% | -1,3% |

- W czerwcu liczba nowych miejsc pracy poza rolnictwem wzrosła o 57 tys., wyraźnie poniżej oczekiwań, a dane za dwa poprzednie miesiące zostały zrewidowane w dół. Jednocześnie stopa bezrobocia obniżyła się do 4,2%, głównie za sprawą spadku aktywności zawodowej i wyraźnego zmniejszenia liczby osób uczestniczących w rynku pracy.

- Indeks ISM dla przemysłu spadł w czerwcu do 53,3 pkt. z 54,0 pkt. miesiąc wcześniej - wolniej rosły zarówno produkcja, jak i nowe zamówienia. Jednocześnie wyraźnie zmniejszyła się presja kosztowa, choć przedsiębiorstwa nadal wskazywały na podwyższoną inflację, niepewność związaną z polityką handlową oraz skutki konfliktu na Bliskim Wschodzie.

- Zamówienia w przemyśle spadły w maju o 1,3% m/m głównie za sprawą mniejszej liczby zamówień na środki transportu, jednak po wyłączeniu tej kategorii wzrosły o 1,9% m/m. Wydatki na budownictwo zwiększyły się jedynie o 0,1% m/m, a wskaźnik koniunktury Chicago PMI spadł, sygnalizując wolniejsze tempo aktywności gospodarczej przy utrzymujących się problemach podażowych.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka r/r | Wtorek | Czerwiec | 2,6% | 2,6% | 2,3% |

Inflacja HIPC r/r | Wtorek | Czerwiec | 2,5% | 2,7% | 2,4% |

Inflacja konsumencka r/r | Środa | Czerwiec | 3,0% | 3,2% | 2,8% |

Stopa bezrobocia w strefie euro | Czwartek | Maj | 6,3% | 6,3% | 6,2% |

- Inflacja w strefie euro w czerwcu wyraźnie spadła, głównie za sprawą spadku dynamiki cen energii. Roczny wskaźnik CPI spadł do 2,8% z 3,2% w maju, poniżej oczekiwań rynkowych. Spadła również inflacja bazowa (do 2,4%), choć inflacja nadal pozostaje powyżej celu Europejskiego Banku Centralnego.

- Podobny trend widoczny był w Niemczech. Inflacja CPI spowolniła do 2,3% r/r z 2,6% miesiąc wcześniej, osiągając najniższy poziom od czterech miesięcy. Za spadek odpowiadało przede wszystkim wyhamowanie wzrostu cen energii, podczas gdy inflacja bazowa utrzymała się na poziomie 2,5%.

- Stopa bezrobocia w strefie euro utrzymała się w maju na rekordowo niskim poziomie 6,2%, a liczba osób bez pracy spadła do najniższego poziomu od blisko półtora roku. Najniższym bezrobociem nadal wyróżniały się Niemcy i Holandia.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja CPI r/r | Wtorek | Czerwiec | 2,7% | 3,1% | 2,5% |

Inflacja CPI m/m | Wtorek | Czerwiec | -0,3% | -0,3% | -0,5% |

Wskaźnik PMI przemysłowy | Środa | Czerwiec | 49,7 | 49,4 | 46,1 |

- Według wstępnego szacunku GUS wskaźnik CPI spadł do 2,5% r/r z 3,1% w maju, osiągając najniższy poziom od lutego. Do spowolnienia inflacji przyczynił się przede wszystkim spadek cen żywności, podczas gdy ceny energii oraz paliw nadal rosły. W ujęciu miesięcznym ceny obniżyły się o 0,5%, notując drugi z rzędu spadek.

- Indeks PMI spadł w czerwcu do 46,1 pkt. z 49,4 pkt. miesiąc wcześniej, osiągając najniższy poziom od lipca 2025 r. Za pogorszenie odpowiadał przede wszystkim najsilniejszy od roku spadek nowych zamówień, zarówno krajowych, jak i eksportowych, co przełożyło się na wyraźny spadek produkcji.

Rynki akcji

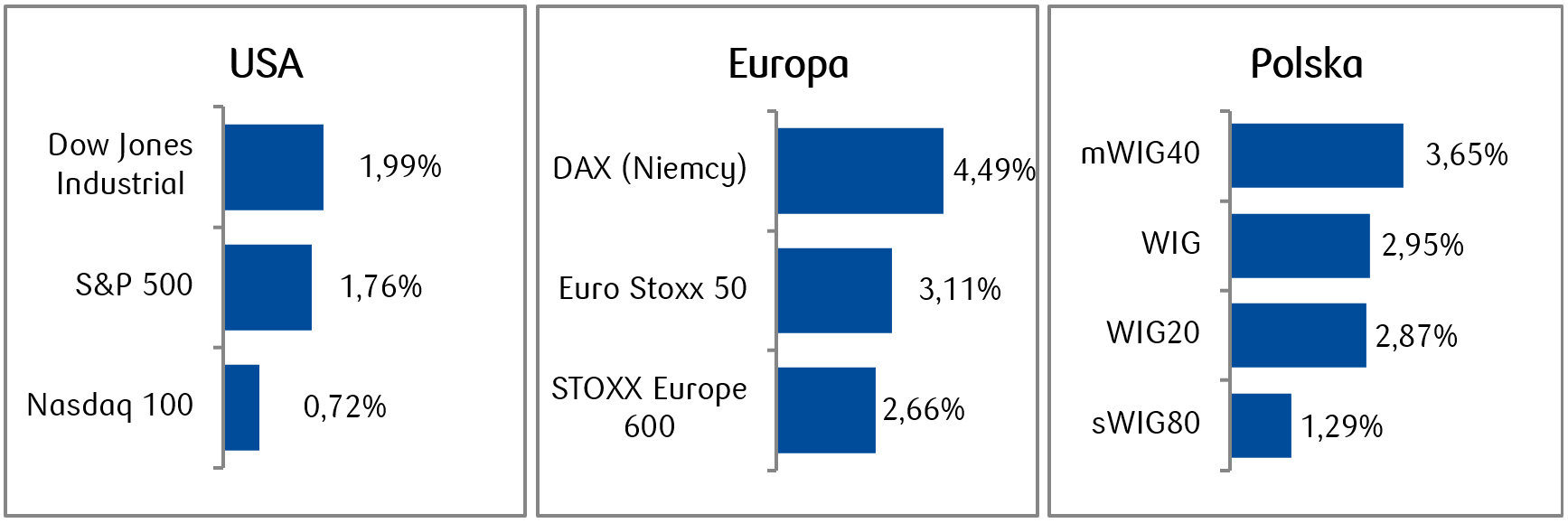

- Amerykańska giełda zakończyła tydzień na plusach (skrócony ze względu na święto niepodległości) z indeksem Nasdaq 100 rosnącym o 0,7%, S&P500 1,8% i Dow Jones 2%, co doprowadziło go na historyczny poziom. W minionym tygodniu zakończył się także II kwartał, który był najlepszym kwartałem dla S&P500 i Nasdaq od 2020 roku. W ciągu trzech miesięcy Nasdaq 100 zanotował wzrost o ponad 27%, a S&P 500 wzrósł o prawie 15%.

- Ceny ropy WTI ustabilizowały się w minionym tygodniu wokół poziomu 69 dolara za baryłkę. Na zakończenie piątkowej sesji cena surowca wynosiła 68,7 dolarów za baryłkę, co oznacza spadek o 0,8% w ciągu tygodnia. Cena złota wynosiła ok. 4 177 USD za uncję (+2,2% w ujęciu tygodniowym).

- Europejskie indeksy zakończyły tydzień mocnymi wzrostami, a STOXX 600 zanotował najlepszy tygodniowy wzrost od ponad miesiąca, wspierany m.in. przez spółki z sektorów cyklicznych. Niemiecki DAX zamknął się 4,5% wyżej, francuski CAC 40 wzrósł o 1,5%, a włoski FTSE MIB o 3,03%.

- Również na GPW tydzień zakończył się solidnymi wzrostami - WIG20 wzrósł o 2,9% przy wsparciu szerokiego rynku i poprawie sentymentu globalnego. Najmocniej spośród polskich blue chipów wyróżniały się PKN Orlen (+7,7%), CD Project (7,4%) i Modivo (+4,8%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.07.2026 r.

Rynki obligaci

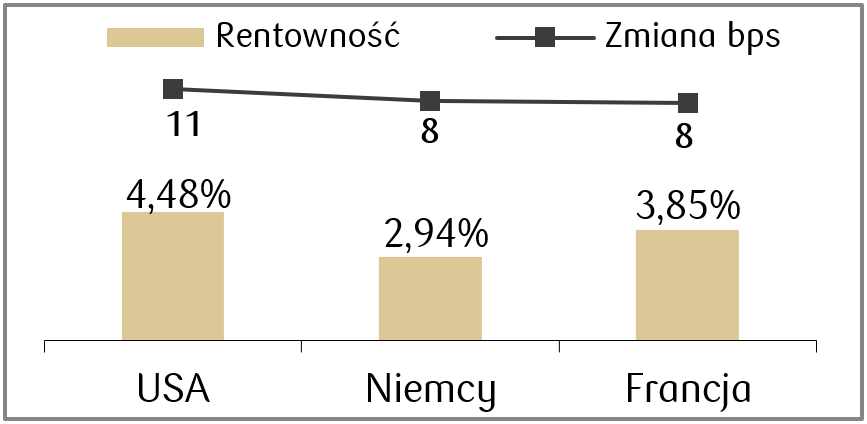

- Rentowności amerykańskich Treasuries wzrosły w minionym tygodniu mimo słabszych danych z rynku pracy za czerwiec. Rentowność 10-letnich obligacji skarbowych osiągnęły 4,49% w czwartek na zakończenie sesji, w porównaniu z 4,37% pod koniec poprzedniego tygodnia.

- Także rentowności europejskich obligacji skarbowych wzrosły w minionym tygodniu o kilka do kilkunastu punktów bazowych. Rentowność 10-letniego niemieckiego Bunda zamknęła piątkową sesję w okolicach 2,93%, w porównaniu z 2,85% tydzień wcześniej.

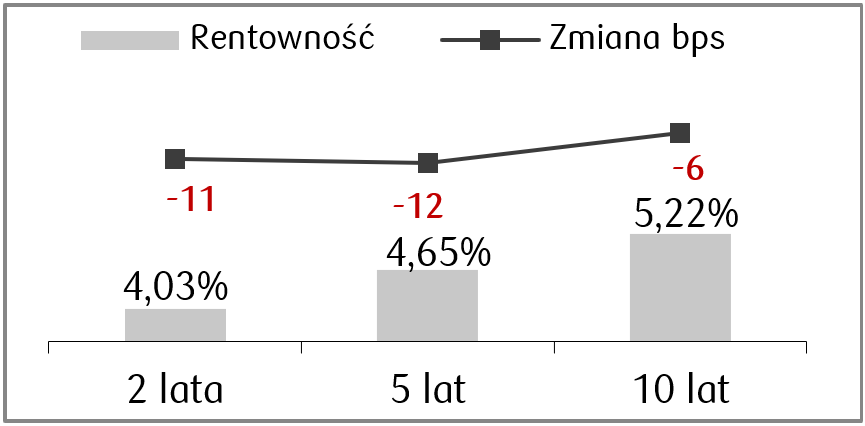

- Na krajowym rynku długu z kolei obserwowaliśmy kolejne spadki rentowności, co ponownie poprawiło wyceny jednostek dłużnych funduszy inwestycyjnych. Rentowności 10-latek spadły o kilka punktów bazowych i zamknęły tydzień na poziomie 5,21%. Rynek kontraktów FRA obecnie zakłada utrzymanie stopy referencyjnej NBP na niezmienionym poziomie w ciągu roku.

Rentowności polskich obligacji skarbowych i zmiana tygodniowa w punktach bazowych.

Rentowności 10-letnich obligacji skarbowych w wybranych krajach i zmiana tygodniowa.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.07.2026 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik ISM w usługach | Poniedziałek | Czerwiec | 54,0 | 54,5 |

Sprzedaż istniejących domów | Czwartek | Czerwiec | 4,2 mln | 4,17 mln |

- Najważniejsze dane w kolejnym tygodniu to odczyt usługowego wskaźnika ISM, który ma lekko spaść w porównaniu do poprzedniego miesiąca.

- Poza tym pojawią także dane z rynku pracy – dane o sprzedaży istniejących domów zgodnie z konsensusem lekko wzrosną w porównaniu do danych za maj.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentów Sentix w strefie euro | Poniedziałek | Lipiec | -10,0 | -13,4 |

Sprzedaż detaliczna m/m w strefie euro | Poniedziałek | Maj | 0,3% | -0,4% |

PPI w strefie euro r/r | Poniedziałek | Maj | 5,8% | 4,9% |

Zamowienia fabryczne m/m w Niemczech | Poniedziałek | Maj | 1,1% | -3,2%* |

Produkcja przemysłowa m/m w Niemczech | Wtorek | Maj | 0,1% | 0,4% |

- Kalendarz makroekonomiczny w Europie przewiduje publikację m.in. odczytu PPI ze strefy euro, który ma wzrosnąć do 5,8% r/r.

- Pojawią się także dane dotyczące zamówień fabrycznych i produkcji przemysłowej w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Decyzja o stopach NBP | Środa | - | 3,75% | 3,75% |

- W nadchodzącym tygodniu w środę poznamy decyzję Rady Polityki Pieniężnej w sprawie wysokości stop procentowych, a po niej w czwartek odbędzie się konferencja prezesa NBP. Zgodnie z konsensusem stopy mają pozostać na niezmienionym poziomie.

Zespół PKO TFI,

06.07.2026 r. 16:15